文|趣解商業 文暉 李佳蔓

“一句話總結這些家用美容儀到底有沒有用”,這句“黃金3秒”臺詞,如今已經成為了短視頻博主們推薦美容儀的“標準話術”。

今年“雙11”,美容儀品牌亦均紛紛加入“價格戰”,推出優惠福利吸引消費者購買;一時間,眾多品牌的美容儀推廣內容,充斥了各大電商平臺。

2023年10月31日晚八點,天貓雙11購物節的大幕準時拉開,美容儀器如同一支蓄勢待發的箭,在天貓平臺上,實現了超800%增長。京東、抖音等電商平臺上的美容儀器也呈現持續高增長的趨勢,往年在小家電行業、美容個護行業榜單中零星可見的美容儀器品牌,今年“來勢洶洶”。

圖片來源:各平臺榜單截圖

雙11美容儀產品的銷售增長,誠然與“顏值經濟”興起、消費者護膚需求的升級均密不可分,但今年美容儀的熱銷,一定程度上也暴露出賽道競爭加劇背后的“隱憂”。

01 346億市場規模,吸引眾多玩家“掘金”

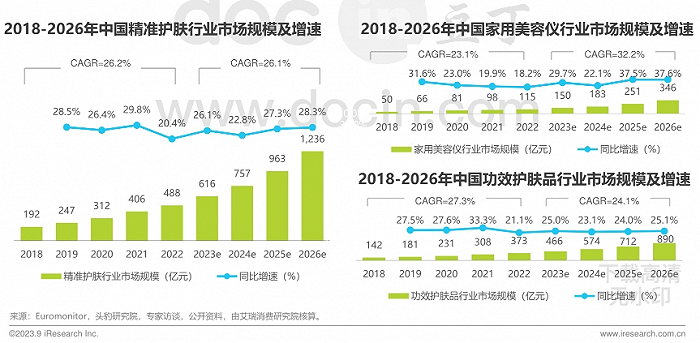

據艾瑞咨詢研究報告顯示,預計到2026年,國內精準護膚行業市場規模高達1236億元、家用美容儀行業市場規模將達到346億元。

圖片來源:艾瑞咨詢

為了“搶奪”這一廣闊賽道的增長紅利,眾多美容儀品牌近年來異軍突起,騰訊、小米、真格基金、順為資本、IDG等明星機構亦紛紛為美容儀領域投資。

據“億歐”不完全統計,2014年至今,美容儀市場融資事件至少有28起。成立于2015年的覓光,迄今為止共獲得5輪融資;花至、JOVS、BIOLAB聽研、CosBeauty可思美等國產品牌,也都獲得數輪融資。

圖片來源:億歐網

資本的助力及電商、社交平臺的“熱捧”,帶動美容儀品牌以“乘風破浪”之勢快速增長。

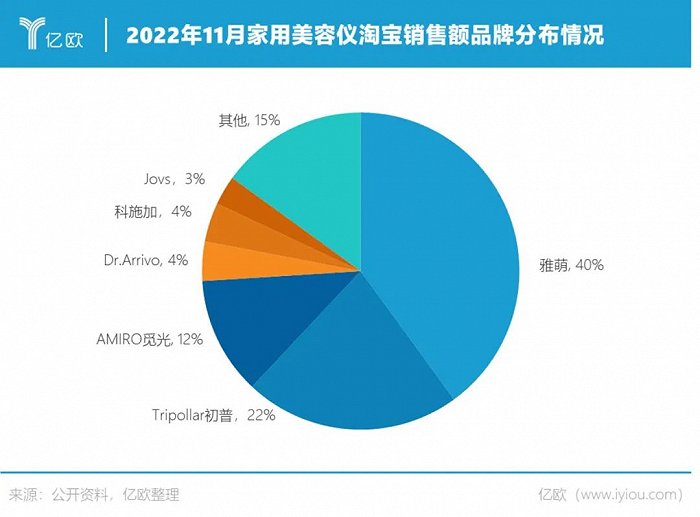

據魔鏡市場數據,2023年天貓“618”預售首日,美容美體儀器類目相關數據上漲超過60%;在天貓大美妝發布的美妝行業開門紅首日店鋪成績單中,日本雅萌作為資深的美容儀品牌,位居第12位;國產品牌覓光也嶄露頭角,位列第19位;在“青眼情報”發布的榜單中,雅萌、極萌與覓光,位列抖音美容儀類目TOP20品牌榜前三。

圖片來源:天貓大美妝數據截圖

美容儀頭部品牌在今年“雙11” 的競爭更為激烈。

Ulike旗下的全資子品牌極萌在10月20日召開“極萌美容【大】科技”峰會,借勢推廣“極萌大熨斗美容儀”和“極萌膠原炮Max美容儀”兩款產品。

射頻美容儀品牌覓光也不甘示弱,不僅在購物狂歡節預熱階段,就開始全力推廣新品“AMIRO覓光膠原炮第二代”以及“AMIRO覓光大排燈Max”;為了吸引更廣泛的關注,還邀請了高圓圓、王子文、蔡少芬、蔡卓妍、鐘欣桐、張雨綺、曾黎等一大批人氣明星進行代言或推薦。

圖片來源:淘寶截圖

營銷經費的燃燒,也為美容儀品牌們帶來了“成果”。據抖音發布的榜單,10月20日-10月31日期間,美妝行業累計GMV TOP10品牌中,TOP4-7均為美容儀品牌;美妝行業累計GMV TOP10產品中,TOP2-4分別為覓光、極萌、雅萌旗下美容儀產品。

天貓數據亦顯示,國產美容儀在本次雙11多個爆款大單品受消費者歡迎:比如花至光能倉(送小子彈)破億售罄,覓光膠原炮(送面罩)破億,昕友大排燈破億;花至小子彈售罄,單品GMV(商品交易總額)達8200萬元。

由今年雙11的數據趨勢可見,盡管最早主導美容儀市場的為Notime、雅萌等海外品牌,但現在,市場格局已發生顛覆性的變化。國產美容儀品牌逐漸成為國內美容儀市場的主力,它們不僅快速崛起,更在以“狂飆”之勢切分市場蛋糕。

02 行業迎來洗牌,品牌們著急了?

新興產業在經歷高速增長之后必會遇到階段性挑戰,尤其是美容儀這種特殊品類更需要向合規發展轉向。

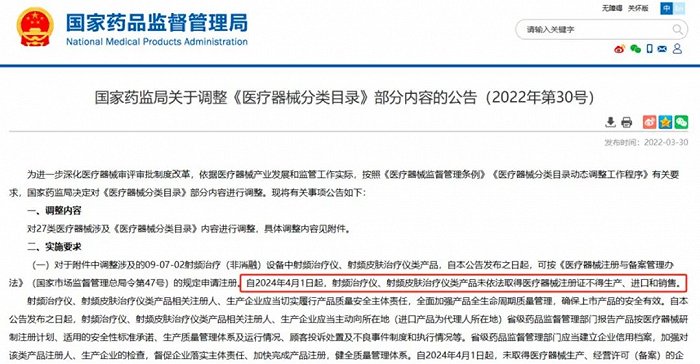

為促進家用美容儀行業良性健康發展,國家藥監局于2022年3月對27類醫療器械涉及《醫療器械分類目錄》內容進行調整,將熱瑪吉、熱拉提等射頻治療儀、射頻皮膚治療儀類產品由原來的Ⅱ類醫療器械管理升級成按照Ⅲ類醫療器械管理,產品需按《醫療器械注冊與備案管理辦法》規定申請注冊。過渡期為兩年,2024年4月1日后,射頻治療儀、射頻皮膚治療儀類產品未依法取得醫療器械注冊證不得生產、進口和銷售。

圖片來源:藥監局官網截圖

這一條例的出臺對行業無異于“一聲驚雷”。早前,家用美容儀主要參照家電品類分類管理,但在如射頻類家用美容儀這樣的細分品類上,界限一直處于模糊地帶;如今管理條例的修訂,讓不少企業不得不由小家電向醫療器械轉型,行業或將迎來洗牌。尤其是極萌、覓光現在主要推薦的“膠原炮”產品,就屬于射頻美容儀的一種。

為了持續發展,今年上半年,覓光、極萌和雅萌等一眾頭部美容儀品牌,都已經啟動了申請Ⅲ類醫療器械資質的相關工作,邁向了“持證上崗”的第一步。

可對于今年雙11幾大頭部品牌促銷的動作,仍有部分媒體解讀為:今年雙11可能是美容儀品牌們“最后的狂歡”,大力度促銷極有可能是“清庫存”之舉。畢竟如果未來沒能取得三類醫療器械資質的話,大批貨品很可能“砸手里”。但對于品牌而言,這種一邊“賣力”申請資質,一邊“賣力”帶貨的做法,似乎又沒有什么不妥。畢竟條例未規定在“依法取得醫療器械注冊證”之前,一律不允許進行產品銷售。

在申請資質方面,國產美容儀品牌似乎也信心十足。在“賈乃亮直播間AMIRO覓光美容儀產品價格高于線下?”的相關文章中,就不乏內容稱:“AMIRO覓光是第一批布局家用射頻美容儀醫療化的品牌,2023年初,已在廣東省藥監局完成三類醫療器械臨床試驗備案,在美容儀三類醫療器械注冊的工作上進度可以說遠超同行。在此次遭遇非議前,覓光旗下就有多款產品申請了醫療器械認證注冊,很大概率會是國內家用美容儀行業第一批取得醫療器械注冊證的品牌之一”。

圖片來源:小紅書截圖

但是“進度遠超同行”的覓光,也曾遭消費者質疑與投訴。在社交媒體上,有消費者表示購買的產品在短時間內出現了開裂問題;在“黑貓投訴”平臺上,搜索“覓光”也有224條投訴,內容涉及產品售后維修、質量問題、夸大宣傳等方面。

03 美容儀市場,正在告別蒙眼狂奔

雙11美容儀熱銷時,覓光的一個“烏龍事件”,也引起了一定的爭議。起因是賈乃亮直播帶貨覓光美容儀,被質疑線上價格高于線下;后經媒體跟進報道,事件已被解釋,“是因兩款產品技術原理和性能存在差異,因此價格不同”。

但由此仍可看出,消費者對美容儀消費的“理性”,美容儀行業不僅迎來了行業的監管,也面對著消費者更嚴格的“監管”。

自2013年,中國家用美容儀才開始起步。頭豹研究院的研報顯示,2013年前后,諸如雅萌、Tripollar等海外頭部美容儀,借助海淘、代購等渠道開始進入中國市場。2015年后,美容儀品牌逐步開始成立天貓、京東等線上旗艦店。同時,隨著直播帶貨浪潮興起,越來越多消費者被博主種草,小紅書、快手、抖音也逐漸成為核心推廣和銷售渠道。

圖片來源:小紅書

直到2018年,Notime成為天貓美容儀網銷量最大的品牌,一些海外品牌正式進入中國市場后,國內的美容儀市場才真正迎來爆發期。

極萌在Ulike在脫毛儀領域“大獲全勝”之后應運而生;覓光雖然2015年就成立了,但最早是做智能化妝鏡起家的,自2020年才開始半路殺入家用美容儀市場。

相比于1978年成立的雅萌,2000年成立的Notime,2010年成立的宙斯等,國產美容儀品牌的發展與成長的時間還是太短,與此同時又正趕上線上渠道爆發的紅利期,就更造成了眾多品牌擴張的過快、過猛。

但如今,美容儀行業將徹底告別“蒙眼狂奔”,不符合要求的野蠻生長的企業會被劣汰。按照醫療器械的管理辦法,Ⅲ類醫療器械是管理最為嚴格的,需要做3期臨床試驗,申報周期長,花費也在400-500萬元。這意味著,美容儀行業的門檻在很大程度上被拉高,一批中小型的創業公司或將退出市場。

圖片來源:億歐網

同時,行業規則趨嚴,也能促進賽道“冷卻”,尤其是讓資本與企業“慎入”,從而降低行業高速發展中產生亂象的可能性。

事實上,頗有實力的大型公司都已經開始放棄這一賽道。2023年4月,寶潔發言人Erica Noble在一封電子郵件中表示,旗下美容儀品牌OPTE不再履行新產品或復購訂單,不過將繼續提供技術和保修支持;此前,歐萊雅集團也關停了旗下美容儀品牌科萊麗。

雖然嚴監管看起來對行業會構成“降速”,但從理性視角來看,這恰恰是對消費者權益的保障。數據顯示,目前客單價達2500元以上的射頻美容儀已經占據80%以上的市場份額。盡管品牌在大促或者其它活動頻做促銷,但對消費者來說購買使用美容儀仍是一件“高投資、高風險、收益不確定”的消費行為。

圖片來源:小紅書

隨著行業迎來“冷靜期”,眾多品牌也迎來了一個轉折點。堅持技術投入與產品安全的企業,必將贏得長期的發展利好:而只注重短期銷售紅利的品牌,也必將被市場逐漸淘汰。

參考資料:

1、《一邊被罵一邊賣爆,雙11美容儀殺瘋了》,億歐網

2、《賈乃亮直播間AMIRO覓光美容儀產品價格高于線下?真相其實是這樣》,雷科技

3、《蒙眼狂奔十年,美容儀迎來大洗牌》,中國家電網