文|節點財經 五洲

雙十一大促的熱浪仍在蔓延,快手這次也沒有缺席。

據快手官方信息,截至10月31日,快手雙11大促預售階段的預售GMV較去年同期提升84%。除此之外,快手還為本次雙十一發了一個20億元的補貼大紅包。

或許受雙十一預售成績的刺激,快手股價在剛過去的短短一周中漲幅超過15%,這部分抵消了公司二季度業績發布后的跌幅。

快手于8月底發布了一份喜憂參半的二季度財報。“喜”的是,快手在二季度首次實現盈利(不扣除期權激勵等經調整項目);“憂”的是,快手在放緩,無論是營收,還是代表增長潛力的用戶數據。

用戶基數與用戶活躍度是快手商業模式的根基。快手在上市前后的很長一段時間內并未盈利,但資本市場還是給出了最高超過1.4萬億元的市值,這是因為快手的用戶數據在翻倍增長。

然而今時不同往日,當用戶增速跌破雙位數時,快手并未像拼多多等同類平臺級互聯網平臺實現大幅盈利。Q2快手單季度凈利潤不到15億元,凈利率水平也僅為5.3%。

已經意識到問題的快手新管理層通過拓展變現路徑與降本控費的雙重措施力圖扭轉局面,但擺在他們面前的挑戰仍然嚴峻:

1、如何進行低成本增長?

2、如何應對轉型貨架電商的挑戰?

3、如何擠破估值泡沫?

粗放增長的時代結束了

快手盈利了。

這無疑是快手上市以來的一個重要轉折點,雖然Q2單季度只賺了不到15億元,但這次盈利意味著快手經營邏輯的切換,即從過去瘋狂撒幣的野蠻生長切換為以利潤兌現為主導的低成本增長。

節點財經認為,快手的這一經營邏輯切換與其說是管理層的主動調整,倒不如說是市場環境的倒逼。

這里的環境既包含資本市場,也包含互聯網流量市場。資本市場方面,當前快手較發行價腰斬有余的股價,不僅辜負了為其上市前提供大量融資的基石投資者,還辜負了下注它的機構投資者。

節點財經調研發現,截至2023年9月底的過去兩年內,投資快手的機構數量從152家降至12家,機構持股比例也從18.87%降至1.38%。資本的加速流出加劇了快手管理層對公司盈利的迫切性。

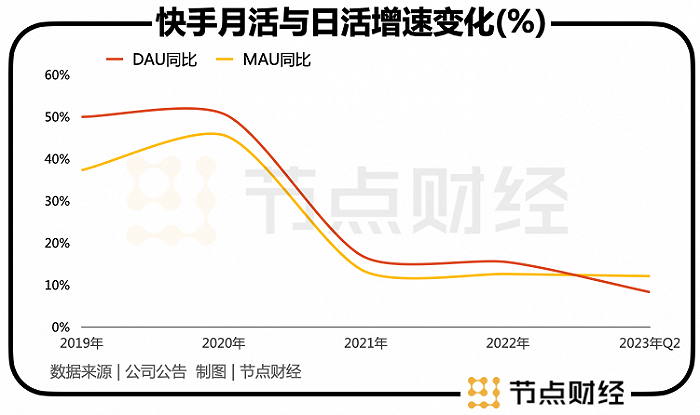

流量市場方面,隨著過去幾年短視頻用戶爆炸性的增長,目前短視頻在中國網民的滲透率已經高達94.8%(具體數值為10.12億元)。上半年,僅抖音7.17億的月活與快手6.63的月活加總及已經超過了該數字。

盡管雙方有重疊的用戶,但各自高低線城市的錯位搭配幾乎能覆蓋所有的短視頻用戶,這也意味著兩大平臺的用戶高增幾乎已成過去式。

快手過去幾年的用戶數據變化也驗證了這一趨勢。據節點財經統計,2021年以來,快手的月活與日活的同比增速持續跌破了20%,今年上半年,兩項數據的增速分別為12.09%與8.29%。

觸頂的互聯網流量也不再允許快手粗放式的增長模式。

從利潤表上看,快手過去連續虧損的主要原因是開支太大。以2022為例,當年快手包括銷售、行政、研發的三費開支合計占公司當年總收入的58%,遠高于當年公司45%的毛利率。

在無法保證收入端實現更高毛利率業務的開拓成果時,降本控費就成了快手快速實現盈利的“捷徑”。

據節點財經分析,今年Q2快手實現利潤轉正的因素主要有兩個:其一,公司的毛利率較去年同期凈增加了5.2個百分點;其二,快手的費用率較去年同期凈下滑了14個百分點,其中僅銷售費用率一項凈下滑了9.3個百分點。這一升一降之間,快手就盈利了。

但與同行相比,快手從費用中摳出來的利潤率還是太低了。Q2快手的凈利率為5.3%,同期百度與拼多多分別為12%及24%,前者主要是廣告收入,后者則是電商抽傭,這兩塊一個是快手當前的營收核心,另一個是快手未來的增長方向。

值得一提的是,直播業務雖然在早期的快手中充當著中流砥柱的角色,但由于政策及平臺對直播內容監管的趨嚴,“穩扎穩打”就成了當下市場對快手直播業務最高的期待。

節點財經認為,“節衣縮食”仍將是快手未來繼續盈利的重要手段,但僅靠此單一手段,快手難以實現利潤的爆發性增長。換言之快手要在從費用中摳取利潤的同時,還要向高毛利的業務要利潤。

在Q2電話會議中,快手管理層表達的觀點和節點財經分析的大致相同,其稱快手將在2023年全年保持市場費用絕對值與去年基本相當的基礎上,實現DAU(日活)中單位數以上漲幅,且預計公司全年的毛利率將繼續接近50%。

但如何提升公司的整體毛利率呢?這又是另一個話題。

電商業務如何釋放火車頭效應?

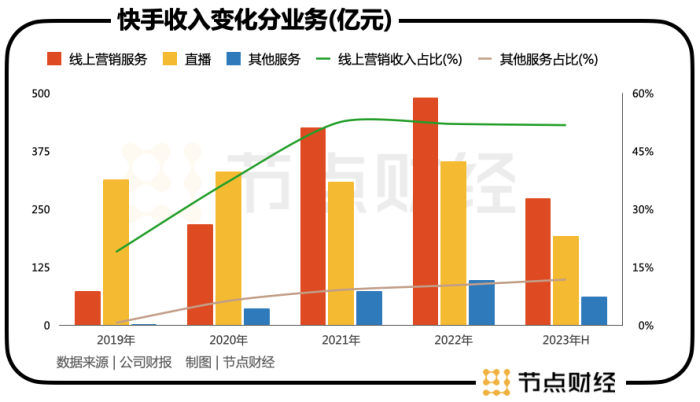

在快手的業務結構中,電商的存在感并不強,當前電商業務仍被歸納在其他服務中,上半年該部分的營收占比僅為11.83%。

不過,節點財經認為電商業務是快手全村的希望,有望成為快手未來的發展的火車頭,至少會替換掉直播業務與廣告業務平分秋色。

為什么這么說?這主要來自電商業務對快手其他業務的驅動效應,以及電商業務對快手巨大流量池的變現潛力。

首先,在業務驅動效應方面看,電商業務能直接推動快手廣告業務的擴張,并平滑掉了外循環廣告業務依賴頭部廣告主的風險。

邏輯是這樣的,廣告業務目前是快手的核心營收支柱(Q2營收占比接近52%),廣告業務中包含“內循環廣告”與“外循環廣告”,前者指“在快手內部直播帶貨的品牌或者主播花錢買曝光的投入”,后者指“廣告主在快手投放的品牌廣告以及跳轉廣告”。

快手的內循環廣告是直接與電商業務掛鉤的,簡單理解就是快手上入駐的商家與主播為了賣貨在快手上花費的營銷投放,Q2該部分對快手廣告業務的占比已經超過50%。

此外,快手還通過不斷擴容的內循環廣告極大對沖了公司外循環廣告的波動風險。

此前,據晚點LatePost爆料,快手外循環廣告存在客戶集中的風險。比如前5名廣告主貢獻了20%收入;前100名廣告主貢獻了60 %收入,且來自網服、金融、游戲三大領域的廣告主貢獻的收入超過了50 %。這一背景下,一旦某個頭部廣告主離開快手或者某個行業出現問題,無疑會加劇快手的廣告收入波動。

其次,在流量變現潛力方面,電商業務由于具備廣泛的用戶覆蓋能力,以及高頻、剛需的屬性,其變現潛力是遠遠高于直播、游戲等業務的。而且快手還擁有綜合型電商平臺最為稀缺的流量資源,Q2快手高達近6.64億的月活超過了京東,與拼多多接近。

如此以來,方向就很清晰了——快手要大力發展電商業務這個火車頭。

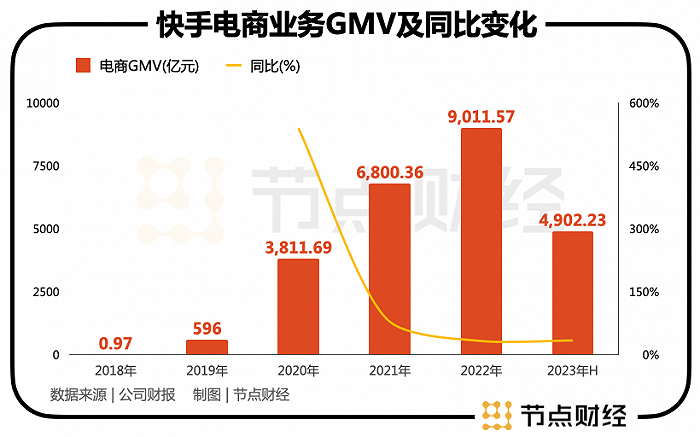

事實上,自2018年試水以來,快手電商業務的起量很快。GMV先后于2020年、2021年、2022年接連突破3000億元、6000億元、9000億元大關。2022年8月,快手CEO程一笑親自掛帥電商負責人,這足以看出快手對電商業務的重視程度。

不過,快手電商“增速放緩與貨幣化率低”的缺陷也很明顯。從上圖數據可以看出,快手電商2022年及今年上半年的GMV增速已經降至35%以內。

此外,當前快手的電商業務變現效果也令人擔憂。按照公司2022年的GMV與電商營收的比例計算,快手電商2022年的貨幣化率(貨幣化率=電商收入/GMV)僅在1.2%左右,這還是將其他服務收入全部視為電商營收的結果。同期阿里、京東與拼多多的貨幣化率分別為3.8%、2.36%、與2.17%。

節點財經認為,快手電商業務貨幣化率低的原因,一方面是GMV中的支付比例較低所致,另一方面與快手較低的用戶價值有關系。

有媒體爆料,快手2022年的GMV支付比例為45%,落后于抖音的60%。此前抖音在調研中發現,有很高比例的用戶會在將商品加入購物車后打開其他電商APP進行比價。

這時價格高低就成了決定平臺GMV支付比例的關鍵,在這環節上快手并不占優勢。有業內人士曾比較快手部分熱銷產品與其他電商平臺的同款商品價格后發現,快手電商還不能為用戶提供與拼多多類似的低價。

其次,由于核心用戶分布于二線及以下的下沉市場。快手的低用戶價值也限制了電商業務的變現能力。此前也有據媒體報道,2022年,快手電商的客單價約為50-60元,抖音約為90元,淘寶天貓約為120-150元,京東為200元。對這一數據準確性如何,節點財經和快手內部人士溝通求證,并沒有否認。

目前,快手正在大力發展以搜索為主的泛貨架電商,并在商城店鋪基建、品牌商品供應等方面加速布局。但由于上述缺陷的存在,節點財經認為電商業務在成為快手真正的營收核心前還需要漫長的等待期。

如何主動擠破估值泡沫?

在股價較發行價暴跌一半之際,市場仍然認為快手的價值是被高估的。

按照快手今年二季度5%左右的凈利率水平測算,快手2023年全年的最理想的凈利潤為50億元(受一季度虧損拖累很難實現),對應當前公司超過2300億元的總市值計算,市盈約為47倍。

這一股估值水平相較于百度、拼多多等業務類似企業的17-25倍的市盈率水平是明顯是偏貴的。快手管理層要想擠破這一估值泡沫最穩妥的做法是盡力提升凈利率水平,比如在將凈利率提升至10%。

屆時到2023年年底,按照分析師測算的1120億元的年營收計算,擁有超百億元凈利潤的快手就物有所值了。

不過擺在快手管理層面前的難題是:“如何在保持預期增長速度的同時,繼續提升盈利能力”?

二季度,快手經過一番瘦身增肌將凈利率提升至5%以上,但這遠遠不夠。未來快手還能從費用端壓縮出多少利潤率來,又能從毛利端爭取到多少新增的利潤率?

這些暫時都是問號。而要想提振當前低迷的股價,快手管理層無論如何要讓市場看到公司良好的盈利彈性,否則講再多的業務故事都無濟于事。

值得注意的是,為提振低迷的股價,快手在過去的10個月中持續33次回購自家股票,累計回購金額接近9億元,回購價格區間在50港元-66港元。回購體現了快手管理層對公司價值的認可與對未來發展潛力的信心。

但在節點財經看來,在二季度首次實現盈利后,市場對快手盈利的預期也提高了。相較快手前董事長宿華執掌快手時的粗放式增長目標,快手當前“兼顧盈利與增長”的訴求對程一笑為首的新管理層提出了更高的能力要求。

快手的新管理層能成功應對這一挑戰嗎?