文|DataEye研究院

前段時間,凱撒文化新品《戰斗法則》上線。

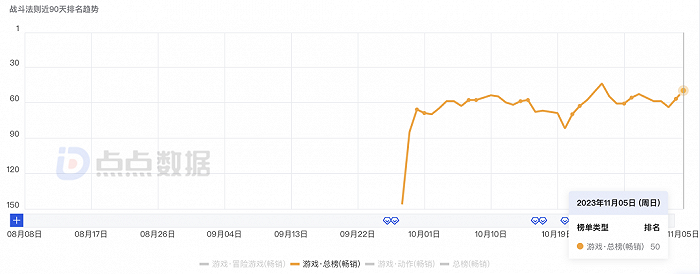

雖然上線初期表現一般(首日iOS免費榜第三、暢銷榜百名開外),但后續成績卻十分穩固(長期位居iOS暢銷榜TOP50左右)。

據Gamelook預估,《戰斗法則》在10月份預估流水超8000萬元。

通過剖析,DataEye研究院發現《戰斗法則》在營銷側的打法與以往產品有著明顯的差異,不僅在降本增效大環境下,投入了大量資金在買量市場,同時還大力推動直播內容。

這些動作集合在一起,預估啟動資金以億元為單位。

如此大規模動作,是自信?還是“豪賭”?

具體而言,《戰斗法則》究竟有何魅力?其在素材側與同類產品有著怎樣的差異點 ?DNF-Like賽道潛力究竟如何?

今天,DataEye研究院詳細聊聊《戰斗法則》。

為表客觀,本文會嚴格區分【事實&數據】,以及【DataEye研究院觀點】。如果您對觀點有異議,可以只參考【事實&數據】部分,以您自己見解為主,評論區見。

一、市場表現

【事實&數據】

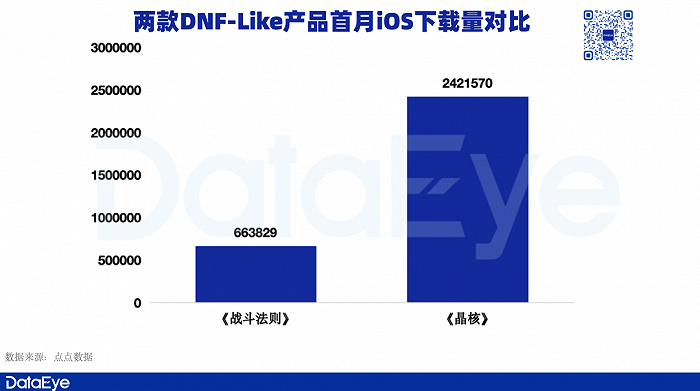

點點數據顯示,《戰斗法則》上線首日位列iOS免費榜第三。具體在下載量方面,《戰斗法則》首月下載量約為66萬次,對比而言,《晶核》有超200萬次的下載(注:含上線前一天預下載)。

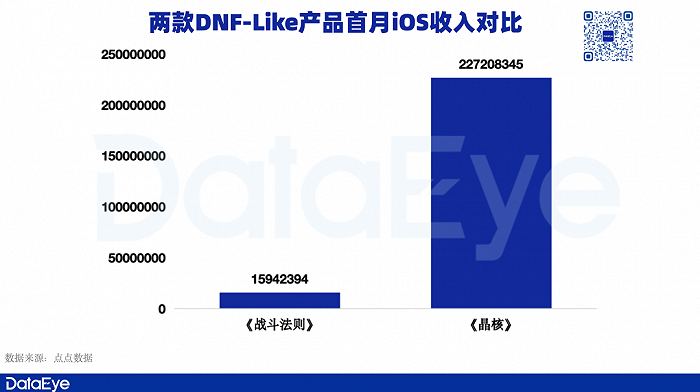

收入方面,點點數據顯示,《戰斗法則》上線之后,在iOS暢銷榜中呈持續上升狀態,至今仍保持在iOS暢銷榜50名左右。收入方面,《戰斗法則》首月收入約為1600萬元(已扣除渠道分成),《晶核》首月單iOS渠道收入變突破2億元。

玩家反饋方面,目前《戰斗法則》在TapTap平臺僅有4.9的玩家評分,且玩家總評論數約為1400條。且不少玩家對其氪金、網絡優化、玩法操控等內容有一些吐槽。

【DataEye研究院觀點】

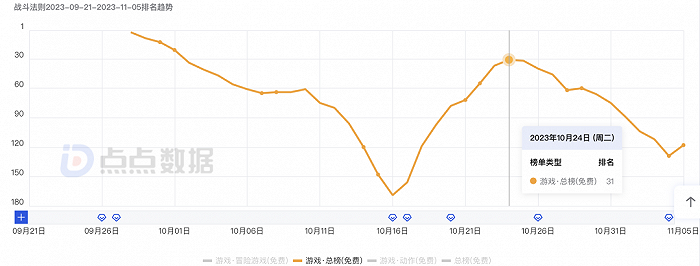

《戰斗法則》的下載、收入曲線較為奇怪,上線后前半個月iOS免費榜成績一路下跌,但后續呈現持續攀升狀態;iOS暢銷榜成績則較為穩定。

這其中緣由,DataEye研究院認為有三點:

其一,產品上線期更多是依靠產品美術風格以及類DNF玩法來吸引用戶,這導致,上線前期產品核心受眾(吃這類畫風、玩法的用戶)就已經達到頂峰,后續免費榜成績重新上漲,則或許是因為產品通過直播、新營銷方式獲得了新一波用戶(下文會詳細闡述)。

其二,在買量側,《戰斗法則》上線期素材投放量超過了《晶核》投放,且后續仍保持著較高的素材投放量。

其三,上線節點恰逢國慶長假,玩家有充足的時間來體驗產品。

二、素材投放

【事實&數據】

(一)投放量

DataEye-ADX數據顯示,公測當天《戰斗法則》投放接近5000組素材。從投放趨勢來看,《戰斗法則》上線期素材投放呈現“一波沖高”的趨勢,后續投放量雖有所下滑,但在上線后一個月,素材投放量重新攀高,投放量與首發期等同。

對比而言,《戰斗法則》與《晶核》在上線后一個月有著相同的素材投放量,都在8萬組素材左右,兩者并沒有太大的差距。

(二)創意內容

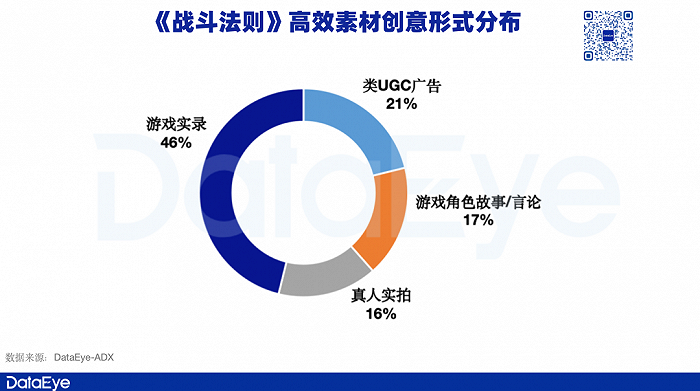

DataEye-ADX數據顯示,今年以來,《戰斗法則》最多計劃使用的TOP50視頻素材內容中,游戲實錄素材占比最高達46%,其次是類UGC素材占比達21%。

具體在素材創意內容上,游戲實錄素材以展示游戲打擊感、炫酷操作為主,同時在角色立繪、建模方面會更偏向二次元畫風。

在類UGC素材的創作上,《戰斗法則》則是主打“回憶殺”以及游戲福利內容,通過“天空套”、“深淵”等詞匯喚醒DNF玩家回憶。

值得注意的是,《戰斗法則》在真人素材創作上,有兩個方向,一種是邀請達人站臺;另一種是邀請DNF職業玩家以及游戲主播為游戲宣傳造勢。

(三)投放平臺

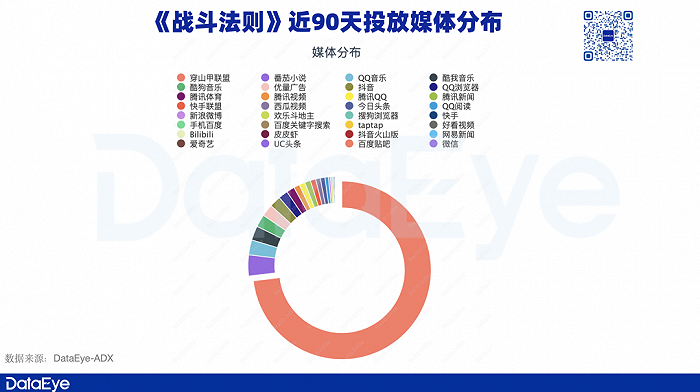

DataEye-ADX數據顯示,近30天,《戰斗法則》素材投放占比最高的平臺是穿山甲聯盟,在此之外,番茄小說、QQ音樂、酷我音樂等渠道也是《戰斗法則》的投放重心。

【DataEye研究院觀點】

整體來看,《戰斗法則》的素材投放呈現以下幾個特點:

1、投放量方面,《戰斗法則》上線當天投了較多的素材,后續素材投放量雖有所下滑,但在后續又有兩波投放高峰,這表明,《戰斗法則》在素材投放側持續傾斜了不少資源。 2、具體在素材賣點方面,《戰斗法則》主打的“回憶殺”、“炫酷動作”等核心賣點,再搭配類二次元風格的角色形象,既能勾起DNF粉絲的回憶,也能通過差異化內容與同類產品形成鮮明對比。

綜合來看,《戰斗法則》的營銷打法有利有弊——

利:確實可以通過買量吸引不少用戶的下載,iOS雙榜成績,就是最好的作證;

弊:長時間持續的投放大量買量素材,需要一定的資金儲備,這對于凱撒文化而言,是一個新的挑戰。另一方面,從投放量來說,三次投放高峰,需要在買量市場投入不少的資源。

三、傳播側

【事實&數據】

在傳播側,《戰斗法則》動作頻頻,并且是分三個步驟進行

(一)、做直播,引導玩家關注、下載

抖音直播是《戰斗法則》比較有特點的一個營銷方式。

據官方披露,抖音上《戰斗法則》首日開播的主播超過1000人。并且DataEye-ADX顯示,不少主播是將【戰斗法則】、【地下城】為ID前綴。據游戲新知透露的消息,大量主播帶來的成果是,來自直播渠道的月流水達到了8位數。

根據主播直播內容的不同,具體可以將其劃分為三種類型:

1、發放禮包福利。在直播中,游戲準備了30個福利禮包碼,且有一些禮包碼必須通過抖音掛載的小手柄組件下載游戲才能獲得。同時,每有一個直播觀眾點擊下載,都會在直播間顯示。

2、主播開荒教學。主播會經常懸掛【教學】、【幫帶】等關鍵詞,玩家只要下載游戲并加入粉絲群,便有人帶領玩家進行前期開荒。

3、進階內容講解;這類主播在內容呈現上,類似與旭旭寶寶,以“老DNF”玩家的身份對如裝備搭配、高難度副本等進階內容進行細致講解。

(二)、做網劇,為產品宣傳造勢

DataEye研究院發現,在《戰斗法則》上線前4天(9月24日),凱撒文化聯手抖音知名短劇創作者奇跡文化團隊合作推出《格斗路人王》迷你網劇,為《戰斗法則》的上線鋪路造勢。并且在劇中,凱撒文化邀請了多名KOL站臺,包括一陣雨、狂人、仇東升、白羽等著名主播或職業選手紛紛出鏡。

根據平臺的播放數據顯示,《格斗路人王》三集的總播放量超過2000萬。在情節上,《格斗路人王》與知名網劇《全職高手》相類似,以男性玩家熟知的爽文套路為主基調。

三、發放一億補貼+送房子

除了在直播送福利之外,《戰斗法則》還推出了【一億游戲補貼】活動,該活動分為兩部分:

一個是下載游戲可以參與抽獎,最終大獎是一套鶴崗商品房;另一個是以【你的情懷十分值錢】為主題的兌換活動,上傳DNF-like游戲的截圖評估戰力,可以獲得游戲內的大量充值抵扣券。

【DataEye研究院觀點】

從《戰斗法則》的動作中,不難看出,凱撒文化此次“玩得很花”。

直播、網劇、送福利...

三條線一起做。

在送福利這塊,以此送房子、億元補貼為噱頭,來吸引更多泛用戶群體的關注。

在網劇這塊,通過借鑒成熟網劇的模式,來對《戰斗法則》進行新式傳播。

重點則是在直播這塊,以開荒玩法、進階技巧、裝備搭配等與玩家關注度極高的內容為切入點,并且還會在直播中配上福利禮包。整體給人的感覺就是《戰斗法則》想要通過直播最大化地汲取到DNF核心玩家的入駐。

事實上,在抖音直播確實是DNF-Like手游獲量的不錯方式——

其一,從游戲類別來看,《戰斗法則》是DNF-Like玩法,相比于MMO、卡牌這些品類,在直播感官上,有著更強的視覺沖擊效果,這對泛游戲用戶而言,有著較大的吸引力。

其二,隨著旭旭寶寶入駐抖音直播,許多DNF老粉都隨之來到了抖音平臺,在抖音直播,確實有更高的概率汲取到核心用戶。

其三,《戰斗法則》的直接競品《晶核》在上線初期也是大搞抖音直播(詳細信息點擊《晶核》查看),換句話說,對于DNF存量用戶的競爭,抖音直播是最大的戰場,如果《戰斗法則》沒有在抖音直播傾斜資源,用戶量級可能很難上去。

有意思的是,《晶核》的背后是朝夕光年,而據DataEye研究院了解到的消息,《戰斗法則》的直播板塊,與字節跳動方面有較強的關聯性。

也就是說,字節在DNF-Like手游這塊是兩面下注,既要自家發行,也要聯合廠商看看效果,但無論如何,這也足以看出字節對DNF-Like板塊的重視程度。

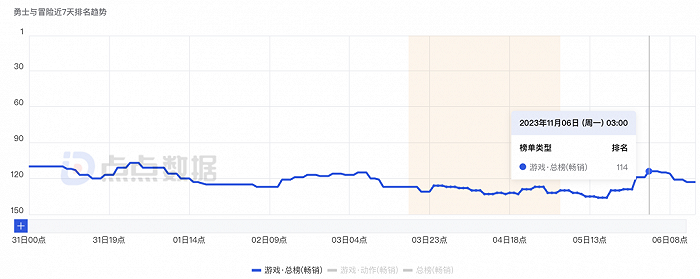

在《晶核》與《戰斗法則》的推動下,DNF-Like賽道的潛力正在被激發,除了這兩款產品之外,如天抒網絡旗下《勇士與冒險》近7天也維持在iOS暢銷榜百名左右的位置。但需要注意的是,這條賽道還有一個重磅級產品未登陸——《DNF》手游。

四、觀察與思考

【DataEye研究院觀點】

大量素材投放+定制短劇宣傳+瘋狂送福利+聯合平臺推動直播。

這背后需要大量的資金作為支撐,DataEye研究院預估,凱撒文化此次動作,營銷預算預估以億元為單位。

而根據雪球顯示,截止至Q3,凱撒文化賬面資金僅有2.45億元,因此,DataEye研究認為此次,凱撒文化可以說是把大量資源都傾斜給《戰斗法則》。

高額的預算,也給凱撒文化帶來了相應的回報。在《晶核》高品質游戲質量+大范圍傳播的情況下,《戰斗法則》還能從中汲取到量級不菲的核心受眾以及流水成績。這從側面反映出,DNF-Like手游這個賽道,有著十足的潛力。

這就衍生出一個新的問題:在《晶核》率先搶占市場的前提下(《晶核》7月份上線),凱撒文化為何敢于"下注"《戰斗法則》?其底氣源于何處?

DataEye研究院認為,《戰斗法則》在立項時與字節的緊密聯系,是關鍵所在。在立項初期,《戰斗法則》就想好了要深度擁抱字節買量、直播等打法。

這或許也是未來的趨勢所在——在存量時代,光靠投放素材買量已經很難再大量的聚攏用戶,而擁抱平臺則可以依托平臺強大的數據分析能力以及平臺自身的流量池,給廠商提供用戶來源。

不只是字節,騰訊廣告其實也是如此。具體情況可以點擊《2023降本增效觀察》了解。

回顧2023年營銷市場的動作: 一方面,廠商在積極擁抱字節、騰訊等平臺;另一方面,廠商正在與傳統渠道進行割裂(如網易硬剛安卓、米哈游上線支付寶等)。看似彼此之間的關系十分的微妙,但背后的底層邏輯依舊是:誰手上有量,廠商就會跟誰合作。

但在實際合作方式上,當前的風向在悄然改變: 在立項期就找平臺進行定制化內容創作,這一方式的潛在價值正在凸顯。

這種方式早在IAA賽道就有大量成功案例,典型如早期的ohayoo,只不過當下,這種現象從IAA轉變到了中重度IAP。其關鍵點或許在于數據層面,將一方數據和三方數據進行結合,更全面的洞察用戶行為、喜好。

當然,這種方式,有利也有弊: 利在于:廠商聯合平臺,可以用數據保障產品上線期的成功率;同時由于平臺本身與產品關系密切,在后續營銷獲量上也會更具優勢。

弊的一面則在于:1、難以避免數據共享;2、獲量方面過于深度擁抱流量平臺,如果游戲沒夠形成口碑,后期容易淪為“為平臺打工”的依賴癥;3、兩者之間需要找到一個合適的合作點,比如《戰斗法則》就是以直播為切入點,才能從中突圍,這一環節的挖掘并非一件易事。

總的來說,時代正在發生改變。廠商應早點扭轉思維,才能更好的抓準機會。