文|研客人

截至10月31日,包括隆基綠能、晶科能源、天合光能、晶澳科技和阿特斯在內的五大光伏組件頭部企業全部發布三季度財報。

組件五虎合計實現營收3594億元,實現凈利潤327億元,隆基綠能依舊拿走營收和利潤“雙冠王”,領先優勢縮小,組件企業新格局正悄然改變。讓企業感到煩心的是,業績紅得發亮,但二級市場卻不買賬,最近兩年內回調堪稱慘烈。

01

2023年前三季度,營收規模依舊是隆基綠能第一,實現941億元營收,但和第二名晶科能源差距已經不足百億元。

天合光能和晶科能源營收差距則只有40億元,雙方爭奪二當家較為激烈。晶澳科技穩居第四,想進入前三很難,但第五阿特斯要追上,也不容易。

營收增速就出現較大分化,五大企業平均營收增幅為30%,最高是晶科,超過60%;最低隆基,增長不到9%,有點急剎車感覺。

利潤端,五家企業合計實現凈利潤327億元,隆基是唯一利潤超過百億元企業,大約117億元;晶澳和晶科的利潤差距只有4億元左右。

利潤增幅對比,除了隆基只有個位數,其他四企業利潤均實現翻番,表現最出色依舊是晶科,增幅為279%。

但從盈利能力看,依舊是隆基領先,其凈利率為12.43%,力壓晶澳科技的11.28%,晶科能源為7.47%,只比阿特斯7.26%,多大約0.2個百分點;天合光能以6.26%排在最后。

投資者也應該看到利潤高增長數據背后,和各自營收結構也有較大關聯,隆基組件營收占比并不如其他企業高,更高毛利業務硅片及硅棒占比近三成,有助于提升整體利潤水平。

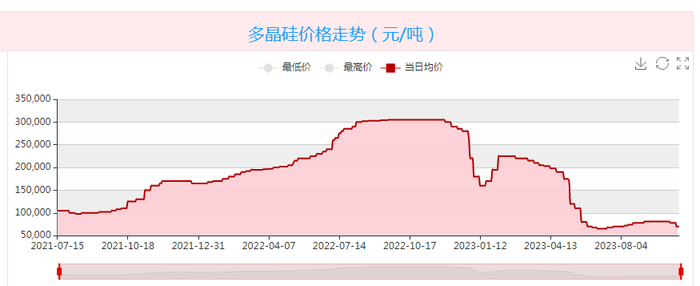

組件企業前幾年受限于上游硅材料緊缺,每噸長期維持在30萬元,毛利率較低,導致利潤基數較低,到今年硅料價格每噸跌至7萬元左右,從賣方市場進入買方市場,終于揚眉吐氣一把。

02

多家企業將前三季度利潤大幅增長歸于N型TOPCon產品銷售大幅提升有關。

天合光能表示,受益于N型先進產能大幅提升,硅片產能逐步釋放,組件產品綜合成本進一步下降。同時,持續進行技術研發和工藝提升,使得i-TOPCon電池量產效率和組件量產功率均達到行業領先水平,競爭力增強。

晶科能源指出,憑借公司在N型TOPCon技術、 全球化運營和一體化產能等方面優勢,實現光伏組件出貨量上升以及N型出貨占比增加。根據此前公開披露,182N型TOPCon電池轉換效率已經達到26.4%。

阿特斯在業績預告中表示,新型電池技術“百花齊放”, 商業化進程明顯加速,其中報披露,新增電池產能均采用N型TopCon技術,預計到2023年底,基于210mm尺寸硅片TopCon電池片產能共計12GW,基于182mm+尺寸硅片TopCon電池產能共計18GW。大尺寸TopCon電池對阿特斯業績提升,不言而喻。

業績改善其他原因還有,硅料價格回調,海外市場開拓有進步等等。隆基三季度業績出現較大下滑,則和投資匯兌收益減少疊加存貨跌價損失增加等有關。

03

讓組件企業感到尷尬的是,雖然業績大多飄紅,但股價卻在谷底震蕩,和業績出現較大背離。

從2023年初至10月31日收市,晶澳科技累計跌幅為47%,隆基綠能跌幅42%,天合跌幅52.5%,晶科能源跌幅35%,今年6月剛上市的新軍阿特斯累計漲幅17%,但其和高點20.8元相比,最新股價13元左右,大回撤也有47%。

如果某企業深度回調,有可能是基本面出現問題,光伏行業包括上游硅料企業整體表現都萎靡,就是結構性問題。

A股市場相對美股市場,光伏行業獲得更高估值,因此融資也更容易,過去幾年主要光伏企業投資活動流出現金都在200億元以上,結果就是,行業產能過剩危機逐漸顯現。

據不完全統計,光伏行業產能已達700GW,如果企業持續擴產,2024年可能達到1000GW。至2030年,我國風電、光伏發電累計裝機容量將達到12億GW以上,而2023年光伏產能已經接近這一目標。在建產能和計劃再融資繼續擴產,市場如何消納如此多產能?

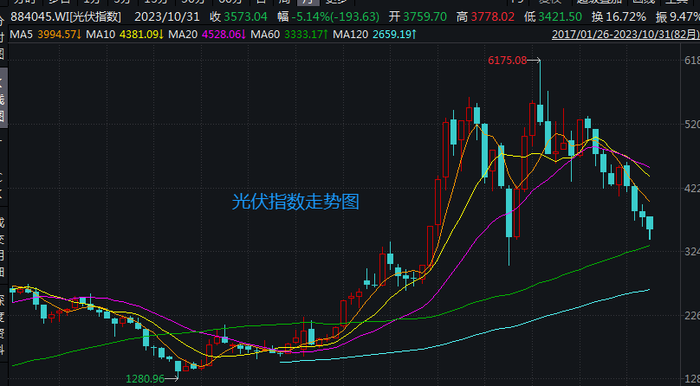

光伏指數從2022年8月末高點6175點跌至3600點左右,回調超過四成。最新市盈率(TTM)估值,隆基、晶科、晶澳、天合和阿特斯分別12倍、12倍、8倍、10倍和13倍,平均大約為11倍,未必就是“黃金坑”。

股價上不去,投資者不好退,新一輪融資節奏就受影響,比如通威就終止了160億元定增案。近期,多家光伏企業發布擬回購公告,隆基董事長(非實際控制人)鐘寶申更直接,宣布自掏腰包增持1億元至1.5億元。價格不限。

無論是歐美雙反,還是國內光伏政策變化,光伏行業經歷一輪深蹲后,都會迎來一波漲勢,光伏企業股價在2021年中都站在歷史高點,隨后進入長達兩年時間的深度回調,且底部不斷被擊穿,投資者想要抄底,仍然要謹慎。