文|娛樂資本論 葦箋

去年6月中旬,吳葉彬發現,三大平臺不收中小成本的網絡電影了。他拍的第七部網大《龍林逃生2》是一部怪獸題材的電影,投資一百萬。讓他不解的是,這部電影拿到了“網標”,但還是無法上線。

七年前,吳葉彬從5萬一部的小成本網大拍起,逐漸增加投資。但行業發展的速度遠遠超出他的預期。云合數據顯示,2017年,49%的網絡電影成本在100萬以下,到了2022年,成本300萬以下的網絡電影已經斷崖式下降至4%。

“公司就像一直在追趕一艘船,快要追上的時候,發現別人連船都不要了。”今年,愛奇藝和優酷重新收片,《龍林逃生2》有了上線的機會,但這時吳葉彬早已跟隨大流去拍短劇。

像吳葉彬這樣抱著影視夢進入網大行業的人不在少數,比起院線電影,網大給了普通影視人一個低門檻入局的機會。2015年《道士出山》以28萬元的小成本拿下2400萬元票房,資本也看中“以小博大”的紅利蜂擁而來。

之后網大經歷了全網精品化的歷程,頭部網大公司制作升級,中尾部公司補足市場多樣性,一直還算走得穩當。2020年疫情期間,線上流量激增,網絡電影迎來第二春,出品公司一度高達2000多家。

但到了今年,一切突然不一樣了。焦慮、無奈、甚至惱火,成為網大人口中的關鍵詞。截至目前,今年分賬票房過千萬的網絡電影僅25部,而2020-2022年,這個數字分別是73、68和49。

一些人離開了。在網大公司待了十年的王飛進入了短劇行業,編劇李青被領導告知公司資金不足,想走可以走,現在的他已經進入小程序短劇公司。據娛樂資本論統計,今年1-10月網絡電影拍攝備案數僅519部,而2020年,有4533部拍攝備案。

頭部的網大公司也在尋找其他出路,奇樹有魚、映美等開始走向小程序劇賽道,更多的中尾部公司早在去年就投入短劇的懷抱,不再推進網大項目,開機或參投都已經暫緩。還留在網大行業的人,多半都在擔心,手上的項目還沒有完成,“以后會不會更沒有人投資了?”

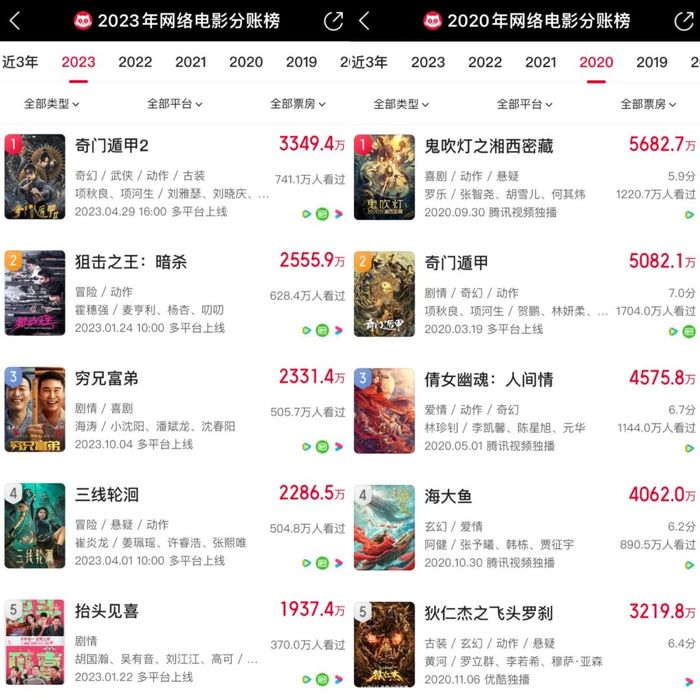

2020和2023年top5分賬網大票房對比

在網大圈內更讓人唏噓的新聞,是曾經制作出4500萬票房《倩女幽魂:人間情》的公司“吾道南來”,被中廣天擇告上法庭,并被凍結股權。

“希望小程序劇不要走網大的老路。”上個月娛樂資本論舉辦的微短劇論壇上,嘉賓的一句話引起現場廣泛共鳴。

2023年小程序劇的火熱總是被拿來與網絡大電影對比,兩者最終的成品都在100分鐘左右,都在初期顯示出蓬勃生機,創造出以小博大的造富神話,也成為外界人才和資本進入影視行業的敲門磚。

從產品角度,小程序劇更像是互聯網流量產品,直接To C,網大被視為影視產品,還是平臺補貼買單,更像是B端產品。大量的網大從業者轉型進入小程序劇市場時,首先面臨的就是水土不服的問題。

短視頻平臺搶走更多用戶的線上時間,小程序劇異軍突起達到近200億的規模,“付費人群大量存在,但似乎不屬于我”,網絡電影業,走到臨界時刻;網大電影人,面臨生死抉擇。

造富神話

2014年,王強從做了十年高管的傳統影視公司辭職創業。他喜歡做制片人或導演,但新人導演很難找到上千萬的院線電影投資,于是瞄準了剛剛興起的網大網劇賽道。

之后,王強找到《青春期》的出品方芭樂,拍攝了一部關于直播的網大,還拉到直播公司的投資,在其中植入軟廣。

最初網大參考的商業模式是網絡小說,視頻平臺按播放千次數分賬,也沒有獨播概念,王強執導的這部網大在全網上線,優酷和樂視的播放表現都很不錯,回報率高達十幾倍。但由于票房平均水位不高,比起已經進入十億時代的院線電影,網大還“擺不上臺面”。

彼時剛進入影視行業的王飛記得,人們對網大的認知是“拍微電影的”。吾道南來的創始人劉朝暉曾在采訪中說,早期人們對網大的印象是小成本、蹭IP、軟色情,他的前同事一度以為他在北京拍三級片。

直到2015年,《道士出山》以28萬元的小成本拿下2400萬元票房,近百倍回報率的“造富神話”讓影視人和資本蜂擁而入。一年后,全網共上線了2246部網絡電影,總體播放量達到198.82億。《中國網絡大電影行業研究報告》顯示,僅2016年上半年,出品公司的數量環比就增長了130.3%,達到了院線電影出品公司的2.1倍。

王飛當時所在的公司屬行業頭部,打造了多部票房超千萬的網絡電影。他記得當時公司老總的辦公室每天都有絡繹不絕的人前來尋求合作,“只要老板在公司,辦公室一天24小時都有人拜訪。”美視眾樂董事長葉統回憶,當時每天都有人在各個微信群中發開機消息和戰報,每天搶的紅包夠吃一頓肯德基。

高迪傳媒創始人薛峰也是被《道士出山》所鼓舞的人之一。2015年底,他找來一群朋友,拍了一部喜劇題材的網大,制片費用僅24萬,宣傳全靠“刷臉”。影片上線48小時就賺了170多萬,最終票房比成本翻了十倍。“我知道肯定會賺,但是沒想到會這么好。”薛峰說。

沒過多久,朋友又找他做一部網大的監制,犯罪題材,投資超百萬,但由于前期制片花費巨大,上線時已經沒有錢再做宣傳營銷,48小時內只收回8萬。“跟現在小程序劇很像,當時項目很多,投資者看到結果不好就直接放棄了,也沒有再追加宣傳。”一起一落之間,薛峰迅速對網大“祛魅”,火速離場,轉頭做起了新媒體。

“造富神話”吸引資本入場,影視制作回報的不確定性又進行了一輪資格篩選。另一面則是行業洗牌后逐漸走上正軌,從野蠻生長走入精耕細作的成熟期。

2017年,七娛樂、淘夢、奇樹有魚、新片場等頭部網大制作和發行公司相繼獲得資本方青睞,映美傳媒一年內獲得3輪融資。甚至還有網絡電影開始申請龍標,2018年申請龍標的網大都有146部,比一年前漲了四倍。另外,傳統影視公司華誼兄弟、歡瑞世紀等相繼入局,開設或收購新媒體子公司進軍網大市場。

精品化迷思:越精品虧得越多?

2018年,傳統影視行業“大地震”,網大反而迎來“小陽春”,一度出現“80%的劇組靠網大”的現象。《大蛇》《靈魂擺渡·黃泉》的票房突破4000萬,業內人士都在期待,網大很快能迎來票房破億的爆款。

突破天花版的戰略是“精品化”,首當其沖的是,網大制作成本不斷刷新記錄。

2017年,500萬成本是頭部片標準,《超自然事件》的成本直接突破1000萬元,2020年千萬成本影片占比已達上新影片數的30%,《倩女幽魂:人間情》更是大踏步將制作成本紀錄刷新至4000萬元。彼時劉朝暉在行業論壇上發表觀點:“以大博爆款,以大制作尋求突破的可能,是行業需要了解和嘗試的。”

在一些業內人士看來,這種“激進策略”或許是為了品牌打造,但想要長期存活下去的網大公司“沒辦法每一步都這樣走”。

制作成本的提高也順應著平臺越來越高的評級要求。前視頻平臺工作人員旺旺總結,“精品化沒錯,但精品化的方向不太對。大家的制作精良程度越來越高,演員請得越來越貴,但劇本的費用這么多年都沒怎么漲過。”究其根本,他認為其中一個原因是“平臺評級時,演員、場景、特效是看得見的成本和效果,但劇本沒有量化標準。”而另一方面,“只在可見的制作上提高成本也是一種偷懶的表現”。

可以量化的特效部分從早期的“五毛特效”升級為“五塊特效”,玄幻、武俠、科幻等相關題材的影片特效占比在30%以上。特效預算的增加也意味著影片生產周期拉長,現金流消耗增加。一位制片人告訴小娛,疫情期間,大量特效公司倒閉,人才流失,當時制作的影片特效大多都延期了半年以上。

王飛在2014年開始做網大制片人,直到2018年轉做發行,之前承制的每部網大拍攝周期都沒超過18天。“門檻低、體量小、周期短、回款快”,這曾經是網大獨特的優勢,葉統透露,美視眾樂本身就是傳統的電視劇公司,一開始入局網大就是因為電視劇項目周期較長。

而在卷制作的時期,多種因素疊加,網絡電影快節奏的生產優勢不再,題材紅利的變幻不定也成為影響票房的不確定因素。

王飛最大的感受是,大家都在趕著熱點拍攝,一旦出現票房高的題材,就會一擁而上,賽道擁擠,質量也參差不齊,直到產能過剩,消耗掉觀眾的耐心。

2022上半年,僅一部張濤導演的《陰陽鎮怪談》獲得4000萬以上票房,“民俗的風馬上又吹了一遍,當時橫店開機的所有項目全是封建迷信類型。”但之后很快審核加嚴,民俗題材過不了審,備不了案,平臺不給推薦位,也不能在熱門檔期上映,“本來民俗題材是中國獨有的類型,但因為經過一個病態的模仿期和跟風潮,把‘輔食’做成了‘主食’,最后大家都沒飯吃了。”

曾有業內人士向娛樂資本論透露,題材稀缺度也是平臺評級時一個重要的側重點,有時評級高的項目會在保證質量的前提下,因為這個題材平臺正稀缺而開綠燈,通過打高等級來扶持。

但經過早期網大的“試錯期”,受眾的題材偏好已經足夠明顯,稀缺題材意味著更大的風險。“比如科幻類型,沒有一個科幻類型盈利后,再也沒有團隊會去嘗試。”云水方至創始人顥東說。

不同題材風水輪流轉,誰也拿不準下一個熱點在哪,還要面臨監管、政策的反復無常。

2018年時,平臺和多個發行公司的人向娛樂資本論確認,之后將限制軍事、槍戰類網大的數量。但2020年“國字頭”的金盾影視中心出品的軍事題材網大《狙擊手》和《滅狼行動》沖進分賬票房排名TOP10以內。云水方至則一直深耕犯罪動作片,顥東發現,今年開機少數幾部網大的基本都是這類題材。

精品化卷視效制作不卷劇本,而視效周期延長又趕不上題材紅利期,網大在穩步發展中埋下隱患。

平臺流量見頂,投流ROI不佳

2020年,院線電影斷檔之際,網絡電影迎來一次“回光返照”。

一方面院網聯動加強,《奇門遁甲》是制作方購買徐克版《奇門遁甲》院線電影的版權后,基于原版改編的,創造了6000萬的分賬票房。還有網大以影視作品番外形式出現,《陳情令之生魂》是劇集出品方新湃傳媒制作,《追龍番外之十億探長》則是由《追龍2》的宣傳方無線自在制作。

另一方面,院線電影以PVOD(單片付費點播)模式進入線上,為網絡電影帶來更多流量與關注度。

《子不語:夜行郎》的制片人薩支磊就是這波熱潮的新入局者。他先前做院線電影,是《三生三世十里桃花》的制片人。2020年,院線電影還前途未明,當時豆瓣開分8.3的《硬漢槍神》讓他堅信,網絡電影已經到了口碑和質量高速發展的時刻。

從院線電影上億投資到網絡電影的幾百萬,薩支磊感覺如履薄冰,“從沒有打過這么不富裕的仗”。為了控制預算,同時也保證質量,薩支磊決定采取新演員+老戲骨的搭配,后期制作費用還是不夠,他只能抵押了房子,被動成為了出品人。

紅利期轉瞬即逝。《子不語》2021年10月攝制完成,今年9月,影片上線,如今分賬票房剛剛過200萬。他也反思:“網絡電影追求思想性與作者語言,目前看來與市場的需求還是有些格格不入。”這個項目曾經在2020年獲得北京國際網絡電影展創投第一名,薩支磊發現,當初參與創投的十部電影,目前只有《子不語》成功上線,第二名有如今“網大一哥”謝苗參演,也沒能走到最后。

王強也在這波紅利期回歸,但他很快感知到,流量已經不在長視頻平臺了。去年他執導的《超時空富豪》上映時,累計觀影人次90.6萬,收益僅300萬,虧了一倍。而這部電影在抖音上的一個解說視頻播放量就超8000萬,話題討論量也接近三億。

之前還能在群里搶到紅包的葉統發現,2021年初開始,群里基本沒人說話了,偶爾有人在里面發廣告賣劇本。

“大家都忽略了一個前提,網絡電影的崛起與平臺會員的發展是同步的。大家都以為成功是自己牛,實際上是踩中了視頻平臺會員快速增長風口。”發行人小元見證了網絡電影九年興衰的全過程,認為更深的危機來自于視頻平臺會員增長見頂。

《道士出山》上映的2015年,愛奇藝公布VIP會員數超500萬,三年后,愛奇藝和騰訊接連公布會員數已達8000萬,翻了16倍。

“網絡電影在視頻網站中的作用不是拉新,而是提供豐富的內容,留住用戶,增強用戶黏性。”小元表示,當會員數飛速增長,網絡電影的觀看基數逐年上升,分賬票房的上漲是個水到渠成的結果。

在薛峰看來,網大不能算是終端產品,只能算是中間產品,“真正為網大買單的,并不是最終的消費者,而是平臺的廣告費或者會員費,所以它不是一個終端的、閉環的商業模型。但小程序短劇直接推送到C端受眾,他們可以用腳投票,直接決定愿不愿意為此買單,是一個短平快的消費閉環鏈路。”

另外,也有制片人發現,一些頭部網大受眾并不是印象中的小鎮青年,反而是一二線城市的男性觀眾。換句話說,視頻網站會員的畫像并沒有那么下沉。

2019年《中國電視劇(網絡劇)產業調查報告》顯示,中國短視頻用戶使用時長首次超過長視頻。不久后,長視頻平臺相繼觸達會員規模天花板,網絡電影也迎來瓶頸期,近三年票房整體水位逐年下滑。

AI作圖 by娛樂資本論

一個具體的表現是DSP投放表現不佳,一位制片人透露,之前為一部影片在平臺投流,效果達不到預期:“本來網絡電影投資成本就大,而我們發現在長視頻站內買流量,一天最多買個三五萬,但小程序短劇的流量一天能買上千萬。”

王飛回憶,去年大家坐在一起情緒就已經不高了,“談不上受益了,可能就是少虧算賺,只是算這個虧損率低于50%,還是高于50%。”

制作端也開始用腳投票。去年9月,在網大公司任職業編劇李青被領導告知,公司資金比較困難,想走可以走,他堅持了一個月,發現老項目很難推進,新項目也不可能再開,只能離職,團隊也就此解散。離開前公司后,他接了一段時間散活,如今在一家小程序公司做編劇。據他透露,奇樹有魚等頭部網大公司在三個月前就在積極尋求合作,布局小程序短劇。

少數人的游戲

2022年6月中旬,吳葉彬發現,三大平臺不收中小成本的網絡電影了。他創辦的拾格影視屬于網大領域的中尾部公司,從17年5萬一部的片子拍起,成本逐年上漲至一兩百萬元,為的是盡量拉近與頭部網絡電影公司的差距。

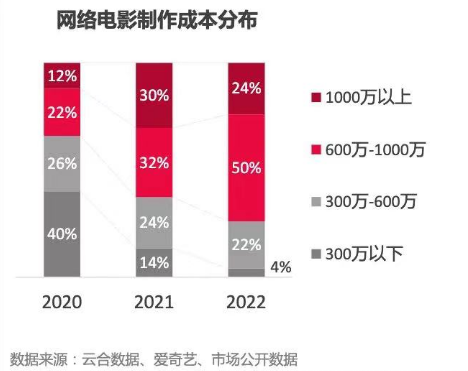

但這樣的速度趕不上行業大潮,云合《2022網絡電影年度報告》顯示,七成影片制作成本達600萬,而成本300萬以下的網絡電影從2020年的40%斷崖式下降至2022年的4%。

吳葉彬不是被平臺拒絕的少數,網大上線數量縮減也一直在發生。有數據顯示,2018年1月1日-10月31日,網絡大電影的備案數量為2141部,但上線只有1030部,768部網絡電影項目流產或者拍攝完成之后無法上線。

“公司就像一直在追趕一艘船,快要追上的時候,發現別人連船都不要了。”2022年,吳葉彬拍攝的第七部網大《龍林逃生2》,怪獸題材,投資一百萬左右,特效花了三十萬。讓他不解的是,這部影片拿到了“網標”,但還是無法上線主流平臺。

他向三大平臺的工作人員反饋情況,認為“平臺應該公平地給每一部廣電局認可的影片匹配一個最短的基礎上線時間。如果反響不好可以移除推薦位置打入冷宮甚至下架”,但不應該連上線的機會都不給。

直到一年后,愛奇藝和優酷發布新的網大分賬規則,分別從今年8月1日和10月1日起,準許所有獲“網標”的電影上線,《龍林逃生2》終于等來排播上線的機會。

得知這個消息時,吳葉彬已經跟隨大流去拍短劇,采訪那天,正是他拍的小程序短劇上線的日子。“我拍《龍林逃生2》的時候,身邊拍網大的基本都去拍橫屏短劇或者小程序短劇了。”

不僅是尾部公司,中游甚至頭部的公司也把更多精力放在短劇而不是網大領域。一位網大制片人透露,今年以來,朋友圈里幾乎沒看見網絡電影的開機信息。而在2020年,他們公司還出過近十部影片,“當時市場不錯,所以投得就多”,但今年還沒有新項目開機,手上還有數個網大成片等待發行。

幸存的少數是像云水方至這樣有3000萬以上代表作和與平臺密切合作的頭部公司。2018年,他們憑借玄幻武俠題材的《鎮魔司》系列和軍事題材《巔峰營救》很快找到擅長的賽道并在行業立足。《武動乾坤》IP主動找上門來尋求合作時,顥東意識到,“在頭部塔尖上那幫人,他得到的有時候的不光是金錢上的獎勵,也不光是名譽上的褒獎,其實是資源性的支持。”

去年云水方至和愛奇藝合作的《盲戰》成為2022年云影院年度票房冠軍,之后愛奇藝出品的《零號追殺》也交給他們承制,平臺還拉來任達華等一眾知名演員作為主演,“當時我們沒有理由拒絕,肯定要去拍。”

這背后,是制作成本的大幅提升與制作周期的拉長。從2021年第一部犯罪動作片開始,云水方至每部影片的制作費就沒有低于1500萬,“以前1-2個月就可以開機了。但現在我們前期創作長則一年,短的都要七八個月,內容磨得差不多才能開機,才能有信心平臺合作”。如今云水方至的承制速度從一年5部減少到一年2部,去年還會參投其他影片,今年也不再投入。他也發現,“現在找外部投資時,對方都很看重平臺是否有投資,這是一個很重要的指標。”

小娛發現,除了愛奇藝的“云影院”,優酷也在去年推出“超級首映”,騰訊也推出了“云首發”廠牌。平臺的作用從早期的引導、扶持,變為主導、主控、主動篩選。這種強調院線配置的電影也取得過不錯的成績,《目中無人》《東北警察故事2》的豆瓣評分都在7分以上。

一位接近主流長視頻平臺的業內人士曉林透露,平臺之前參投,可能就是拿播放權,而現在會傾向于拿整體收益,包括海外和分發其他平臺的部分。“本身平臺內部的工作室也自己在做頭部項目,滿負荷運轉,也可能把這個片子分發給其他家。”

這會是網大未來的出路嗎?曉林有不同看法:“平臺主投的項目條件極高,除了自家工作室,外部很少有公司能達到那么高的制作要求。但一個健康的市場應該吸引更多的外部合作機會。”

對于網絡電影未來的發展,也分為兩派觀點。一邊認為網絡電影應該向院線電影看齊。不止一位受訪者提到Netflix模式,“國外院線電影可以直接上流媒體收費;更多演員愿意來演網絡電影盤子也會更大”。另一邊則認為,網絡電影是院線的補充與退路,滿足的是更下沉的群體和不同觀看場景的需求,“網絡電影畢竟與院線電影不是一個產品,如何找到屬于網生內容的講故事方式才是需要思考的事情。”

十年前網大剛興起時,大家看到的是低門檻高回報,百花齊放的題材和普通影視人追夢的機會。如今這幾個特性已被短劇占據,“投資者他也會掂量,他拿著小成本,去做橫屏劇、小程序劇,他不香嗎。”小元表示。

從業十年的王飛去年離開了網大行業,“眼看它起高樓,眼看它宴賓客,但不愿見它樓塌了。”懷念起曾經的奮斗歲月,他仍然認為,在網絡電影制作上獲得的成就感是無可比擬的。他也仍然對網大的未來抱著樂觀態度,期待著行業多年前就提出的目標早日實現:出現一部票房過億的爆款。

更多的是像旺旺這樣堅定地走向小程序劇賽道的從業者,但面對成本只有網大幾十分之一、收入卻高了幾倍的小程序劇,他們不得不經常捫心自問一個問題:“為什么人們愿意花百元以上看一部小程序劇,卻對視頻平臺二三十元的會員費或者6元一部的網大如此吝嗇甚至怨恨?”

“你說,我們這十年來,究竟做錯了什么?”

(應受訪者要求,文中旺旺、小元、曉林、王飛、李青均為化名)

話題互動:

你還看網絡電影嗎,你怎么看現在的網大市場?