文 | 巨潮 小盧魚

編輯 | 楊旭然

近日,中國石化累計分紅5600億元的事情引起了爭議。首先要明確的是,拿走中國石化、中國石油這“兩桶油”分紅比例大頭的,仍然是國有資產體系。

并且,兩家近十年都未出現過年報虧損的情況,只有季度性虧損。比如2016年Q1時,中國石油因為原油價格的持續下跌而出現了137.86億元的虧損,但全年仍然實現了79億元歸屬凈利潤。

中國石化的營收和利潤情況則更加穩定。2023年前三季度,中國石化實現歸屬于本公司股東凈利潤540.60億元,其中第三季度為179.38億元,同比增長37.7%。創造了高額利潤,就要服從央企上繳利潤的相關法律規定。

其副總裁黃文生在10月26日的滬市公司高質量發展集體路演央企ESG專場中,也不無驕傲的表示,公司注重股東回報,累計分紅5600億元,超過了在市場融資總額達6倍。

中國石化的普通投資者一樣可以受益于公司的高分紅政策,如今網絡上種種不滿的聲音,表面上是在詰問分紅,更多似乎來源于對油價和股價的雙重怨念。

能源股的高強度周期性決定了,對其投資的效果一直存在著諸多不確定性。就連股神巴菲特都有可能看不準。

而能源股最大的魅力則在于,這個世界永遠也離不開能源,這也是巴菲特最近幾年持續性投資石油最根本的原因。

01、石油剛需

世界仍然需要石油。

巴菲特曾在石油股上狠狠栽過跟頭,他在2008年對康菲石油的投資中損失慘重,并在2014年退出了另一項石油投資。

那時的巴菲特向股東保證“已經吸取了教訓。”

可是自2022年3月開始,巴菲特又開始在石油股票上大肆投資。當年,西方石油已成為伯克希爾第六大重倉股,伯克希爾也成為了西方石油的第一大股東。西方石油的股價一路上漲,從28.72美元/股上漲到76.16美元/股的高位,整年漲幅高達165%。

今年10月,伯克希爾又以約63美元/股的平均價格增持了390萬股西方石油。伯克希爾甚至獲得了監管部門的批準,可以收購該公司至多50%的股份——雖然巴菲特也表示,自己并不尋求控制西方石油公司。

西方石油股價表現(自2019年至今)

其實在過去的許多年里,投資能源股大概率都會帶來虧損,許多企業為了響應ESG的要求,也在大規模減少、限制化石能源的使用——這也襯托出巴菲特時隔多年重新重倉石油股的反常。

但其實謎題的答案很可能很簡單,那就是巴菲特似乎堅信,雖然越來越多的國家制定了減少碳排放的宏偉目標,但世界仍然需要石油,大量的石油。

雪佛龍股價表現(2021年1月至今)

石油與經濟發展是高強度綁定的關系,新冠爆發期的油價曾一度跌入前所未有的負值,但是隨著全球經濟復蘇,世界對能源的需求再度旺盛起來,油價隨之飆升。西方石油在疫情后迎來了高光時刻,不過僅憑財務方面的表現,巴菲特也認可其投資價值,曾表示對西方石油的運營進展、債務償還、股息上漲以及專注于產生長期、可持續的自由現金流等多個方面都比較滿意。

巴菲特這種選股邏輯,也體現了其一直提倡的價值投資的要求。但即便如此,其持續性的增持也超過了絕大多數人的預期。

部分投資者選擇了止盈,即便是段永平這樣的大佬,在今年8月也選擇不再增加西方石油的put,“這種錢是該老巴賺的,我對能源公司一頭霧水,10年后到底是什么樣子完全沒概念。”

那時候誰也沒能預料到,巴以沖突會爆發,讓中東和世界局勢變得更加復雜,也讓國際油價走勢更加撲朔迷離。

02、價格震蕩

石油價格震蕩,而新能源價格在暴跌。

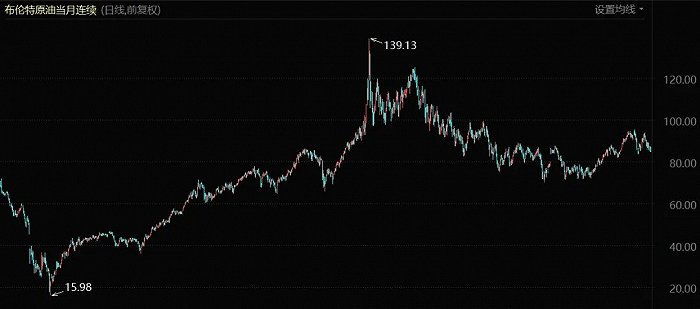

回顧今年1-10月的國際油價走勢,在65-95美元/桶的區間里做著短期高位波動,市場中的多空博弈明顯。

一方面,全球多個國家地區經濟下行壓力加大,美聯儲加息預期、金融系統性風險等因素,都對石油的需求端和價格造成了負面影響;另一方面,部分產油國周邊的地緣政治風險劇增,又從供給側對短期內國際油價產生了較強支撐。

布倫特原油價格走勢(2020年1月至今)

利好和利空都很多,以至于不同機構對短中期國際油價的預期產生了較大分歧。比如摩根大通認為,受產能增長有限、能源超級周期“卷土重來”等因素影響,預計國際油價將延續漲勢,近中期或將升至150美元/桶的高位。

花旗集團則分析認為,國際油價可能短期突破100美元/桶,但高油價將刺激增產、抑制需求,預計2024年國際油價或將低至70美元/桶。摩根士丹更是認為國際油價最多能維持在95美元/桶左右。

不過與新能源行業代表性的原材料碳酸鋰相比,就能發現還是原油價格的預期更樂觀些。

鋰鹽作為鋰電產業鏈的上游,其價格變動影響著整個產業鏈的盈利格局。自2022年11月后碳酸鋰價格便從近60萬元/噸的高位掉頭向下,在今年4、9月兩度跌破20萬元/噸大關,目前主力合約LC2401報價更是徘徊在15萬元/噸附近。

在供應端,澳大利亞、阿根廷等地的新產能陸續投入使用,導致鋰鹽供應過剩,在需求端,新能源汽車產業增速放緩導致下游廠商對鋰原料需求下降,兩者結合狠狠打壓了鋰價。

由于需求端采買意愿不高,碳酸鋰遠期過剩的預期仍在產生負面影響,很難判斷出底部價格何在。甚至有人認為碳酸鋰的底價可能會是5-6萬元/噸,因為南美鹽湖的成本最低只有3萬元/噸,加上1.5-2萬元/噸的加工費就是整體成本。

這種對鋰鹽價格的預期已經在國內頭部鋰礦公司的股價上有所體現,自2022年11月開始,天齊鋰業的股價已經下跌了50%,贛鋒鋰業的股價也下跌了45%。

雖然新能源行業上游盈利的壓縮也帶來了電池廠和終端車企的盈利改善,比如寧德時代2023年上半年動力電池系統的毛利率同比增加了5.31個百分點,比亞迪的汽車、汽車相關產品的毛利率同比提升了4.36個百分點。

比亞迪股價表現(自2021年至今)

但是從行業周期和產業鏈發展來看,鋰價絕對不是越低越好的,因為那種情況往往暗示著新能源行業的發展進入了停滯。

有意思的是,巴菲特自去年8月開始便在持續出售比亞迪的股份,一邊借長期搭檔查理·芒格之口稱贊王傳福是個天才、比亞迪公司是一筆巨大的財富,一邊在14個月內套現了66億美元。

市場甚至傳言,出于政治因素等考量,巴菲特很可能要清倉比亞迪。

03、新舊格局

能源永遠捆綁著政治和戰略。

一種能源崛起并建立起統治地位,背后體現的是生產力變革、經濟發展的方向,也是大國之間金融、政治和軍事實力綜合博弈的結果。

中國近年來為什么要在光伏、新能源汽車等領域投入巨大,比亞迪等國內企業為什么要揚帆出海,在中東、歐洲、日本等地開拓市場,就是因為中國想牢牢把握應對能源變局的主動權。

新能源能否成功,能否將中國的新能源向全球輸出,對未來10-20年中國在全球范圍內形成經濟競爭力、產業競爭力和奪取話語權是至關重要的。

盡管多個國家已在能源轉型上邁出堅定的步伐,但未來很長一段時間內都會是新舊能源體系的轉換過渡期,全球能源格局仍然會不斷變動。

從技術創新、產能供給來看,中國無疑是引領新能源行業發展的重要力量。中國的光伏和風能產業規模已經穩居世界首位,其中光伏發電并網裝機容量新增量和總量已連續多年排名世界第一,風電機組產量已占據全球市場份額超2/3。

今年中國國家能源局曾在新聞發布會上提到,全球新能源產業重心已進一步向中國轉移。

但是從整體來看,新能源仍然在其發展的初期階段,氫能等賽道依舊存在著巨大的潛力。中國的新能源行業的發展并不會一蹴而就,從監管、政策扶持到各種企業、行業,參與各方也一直在與其中的風險與波動做抗爭。

而被新能源作為替代目標的石油,不僅僅是一種傳統能源,更是形成全球工業基礎、地緣政治格局、美元貨幣霸權等諸多體系的堅實基礎。雖然注定將被替代,但同樣不會一夜從世界能源格局中消失。 新舊能源轉換,必然是對許多舊秩序的挑戰,但新秩序的建立,又何曾容易過。

04、寫在最后

巴菲特談及為什么投資西方石油時曾提到過,“戰略石油儲備是商業油田的最終形態。”

所以,當人們談論起石油“生意”時,本質上是在談論不同類型的多種生意。其中有一些甚至已經完全超出了生意的范疇。 在巴菲特近百歲的人生中,他看到過大量與石油相關的生意,也做出過大量的投資決策。只是,大多數投資者并不能站在投資史的長河中去觀察,而只會站在最近兩年“碳中和”的角度去觀察。

相比之下,巴菲特對比亞迪等新能源企業的投資,在本質上也是一種對石油生意的投資。并且,很可能只是一筆單純的財務投資,代表了某段時間內他對石油生意的看法和押注。

不論是加倉石油股還是減持比亞迪,巴菲特更想做的都是新舊能源兩手抓。畢竟在剩下的歲月里,他還將繼續和我們一起見證這個新舊能源轉換的過渡期。