文|新腕兒 憐舟

因為沒有靠山,不,是巨頭背景,點眾的成長之路看起來極為辛苦。和閱文、掌閱同時誕生在一個網文紅利年代,同時不同命。它們后來的命運差得可不是一星半點。

誕生在2011年的點眾,曾精準踩中網文移動閱讀紅利。從2013年往后的5個年頭,網文數量從810.1萬部增長至2594萬部。

萬般皆有定數,有時個體的命運與時代、努力,不是絕對的正相關,即便生在紅旗下,也會錯過。

在這期間,2015年1月中文在線(300364.SZ)上市,話匣子聽書母公司平治信息(300571.SZ)上市,2019年,掌閱科技和閱文集團前后登陸資本市場。

數字閱讀產業幾乎登頂了。

就在這時,中文在線、掌閱、平治信息等幾家公司業績疾步走低,當競品只剩下騰訊的閱文集團和阿里文學時,點眾的體質,在對比之下被瞬時放大。

摘牌新三板、IPO無果、涉嫌色情內容、業務增長乏力……在點眾的成長軌跡中,留下深淺不同的鑿痕。

如果不是短劇,聊起點眾會有幾分lower的意味,畢竟在它的老本行網文界,點眾不是一位出色的選手,充其量就是老玩家吧。

是短劇賦予其無限的想象空間,讓這位網文界元老在十年后,再次性感起來。

坎坷資本路

點眾創始人叫陳瑞卿,是個標準的70后。

大學就讀于浙江大學計算機系軟件專業,畢業后,陳瑞卿就在無線數據領域深耕,一干就是20多年,任農科院工程師,直到1995年陳瑞卿下海經商,才有了后面的故事。

以陳瑞卿自身發跡經歷,還有點眾后來的發展來講,都能看出陳瑞卿對時機的把握是很到位的。

下海后的那幾年,中國移動網絡通信基礎設施快速迭代,2009年國家大面積部署3G網絡,2014年又繼續部署4G網絡,一切都在高速發展著。

2000年,陳瑞卿加入中國移動旗下的卓望集團。

10年時間,他一路從工程師、總監,做到副總裁,擔任中國移動移動夢網的負責人之一。

就在2011年,點眾科技成立,由陳瑞卿妻子何春虹來主管。

或許在為后續創業做鋪墊,2年后,移動互聯網的發展下,移動閱讀成為一種主流閱讀方式,用戶對于優質內容的付費意愿,讓陳瑞卿對移動閱讀產業很有信心,他當即從妻子手中接過點眾,就此進入付費閱讀市場,開啟新一段創業生涯。

那是一段再好不過的時光。

點眾自出生就有中國移動「輸血」。

你可以不在手機看網文,但你肯定要充值話費。

充值話費就可以免費看小說。

免費的網文不看白不看。

憑借自身多年中國移動的從業資源和經歷,點眾與咪咕數字傳媒深度捆綁。

后者即為中國移動面相移動互聯網領域設立的子公司,運營實體包括音樂、視頻、閱讀、游戲、動漫數字五個板塊。

點眾合作的咪咕數媒,即為其中之一。

從中國移動借力,用戶在點眾平臺上充值話費后,就可以享受閱讀服務,點眾一度騰飛。

命運很容易因為一些預料不到的事,發生巨大的分野。

當年憑借陳瑞卿和中國移動站到數字閱讀舞臺前列的點眾沒想到,后面會因此禁錮雙腳,這家企業在多年后數次站在上市前夜,無望的看著星空,次日清晨繼續拖著腳步尋找下一個與數字閱讀相像的機遇。

以中國移動為商業模式核心,點眾繼續發展著。直到2016年3月14日,點眾掛牌新三板。

同年12月,話匣子聽書的母公司平治信息(300571.SZ)上市,次年9月和11月,掌閱和閱文也成為上市公司后,點眾發現自己掉隊了。

時隔一年,點眾摘牌新三板。

這場摘牌行動,或許出于內外因素。

外因無外乎競品登陸資本市場,點眾掉隊了。

內因則是其自身問題。

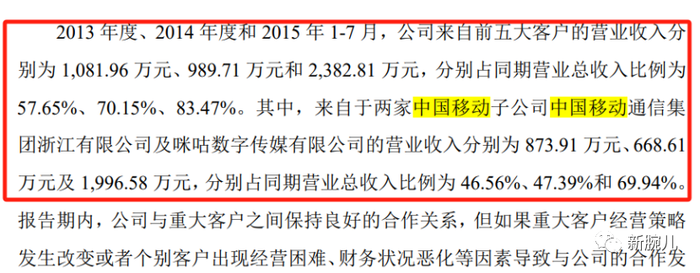

新腕兒(bosandao)翻閱了點眾曾在新三板的公開轉讓書,從其公開的財務數據看到,點眾從2013年至2015年1-7月期間,來自大客戶中國移動的收入占比就達到46.56%、47.39%、69.94%。

如若公司與大客戶間的關系出現任何閃失,點眾利益便會遭受不可估量的損失。

別急。

這還只是點眾多個隱患之一。

IPO失利之后

新三板摘牌后的2019年6月6日,點眾在創業板IPO。

據點眾招股書數據顯示,公司從2016年至2018年凈利潤分別為2791.06萬元、6572.77萬元和8149.26萬元,對應的毛利率分別為49.84%、35.13%、26.64%。

還有他們的渠道推廣費用分別是4700萬元、1.6億和3億,版權成本是539萬、3789萬和5500萬。

強依賴中國移動時,點眾的渠道推廣和版權費用高企,盈利能力正在衰退。

網文生意本質賺的就是用戶閱讀付費的收入,跟短劇很像。

需要左手收購、創作版權內容,右手做流量渠道推送出去。

那時的陳瑞卿還在數字閱讀行業周旋忙碌,不知道多年后的短劇,會讓這家公司終于再次憑一己之力站在新風口時代的潮頭之上。

這次IPO,并不順利。

這時候的點眾,和其他幾家相比,有著天然的差距,映射到自身發展來講,成了一個不可逾越的冬天。

監管機構審核時,針對點眾提出多項質疑。

例如點質疑點眾用戶數據虛假,存在刷單行為;

他們的子公司中企瑞銘、霍爾果斯瑞銘、每日趣閱等均沒有《網絡出版服務許可證》。包括合作伙伴快樂農夫,在向用戶收取閱讀費的情況下,也并沒有相關《網絡出版服務許可證》。

另外,還涉及虛假宣傳。西瓜小說所謂的全站免費,實則與事實不符,存在大量付費內容。

甚至有個別小說有淫穢色情內容,即便點眾及合作律師、保薦機構當時回復否認,平臺還是做了下架處理。

點眾這場IPO,可謂灰頭土臉。

到次年時,點眾主動撤回IPO。

那會的陳瑞卿還是有個數字閱讀夢想,必須寄予點眾才可以實現。

2020年6月22日,點眾科技在創業板第二次IPO,7月19日進入問詢階段,2021年1月進行第三輪問詢后,到3月31日因更新財務資料,他們再次主動撤回審核,自此便沒有新進展了。

據公開資料顯示,點眾的高管履歷有些問題,還有他們賬面資金充裕的情況下,仍對外融資,令人產生疑慮。

這時候的點眾,前路是很艱難的。

這種艱難一方面來自于資本市場無果,已然是點眾掉隊的事實。

加上強依賴中國移動,點眾在客戶、版權、流量等方面,沒有任何優勢。面對背靠騰訊的閱文,阿里文學,這兩家強勁的對手,足以讓陳瑞卿的數字閱讀夢想當即劇終。

與此同時,網文時代紅利,已經結束了。

2013年至2019年,是網文創作爆發期,五年時間,網文作品數量從810.1萬部,增長至2594萬部。在這期間,點眾推出了——松鼠閱讀網。

2019年之后,內容載體豐富起來,網絡視頻、短視頻、音頻、音樂等,分走了用戶的時間,點眾原先的內容產品,已經留在上個時代。

那時候的點眾,的確無路可走。

短劇風口上的“豬”

點眾的命運浮沉,對研究中國互聯網內容載體演變迭代歷程,是極具代表性了。

除了點眾的基因沒有流量資源優勢,公司業務也算不上強勢,可能運氣也不是那么好,但他們是受時代推動變化的一家公司。

沒有抓到數字閱讀時代的機會,他們卻幸運的成為短劇風口上的那只「豬」。

2022年9月,點眾正式入局微短劇業務。

截止到目前,小程序累計注冊用戶數超過8億,日活躍用戶600萬,月活躍用戶1.6億;快應用產品累計注冊用戶數3.2億,月活躍用戶6000萬。

平臺微短劇數量超過千部,已成為微短劇行業頭部企業。

那個時間段,短劇還不是風口,但點眾在當時就已經押注了。

點眾CTO龐巖曾公開表示,「其實無論是在海外還是國內,做閱讀類應用產品的最終目標都是看ROI。而在調優過程中,想要了解收入比,關鍵的兩個指標就是付費率和AR-P-PU。我們會在用戶進來后,分析新增用戶的漏斗,也就是行為路徑,看整體趨勢;然后也要看買量進入App的用戶付費率是否達標、AR-P-PU是否達標,從而了解最終的ROI指標。」

點眾有豐富的版權資源,將原創小說改編成劇本后,由影視公司制作,點眾原先做網文版權運營,劇本豐富的發行實操經驗,短劇的邏輯也很是相似。

秉承資金優勢、流量優勢和內容優勢,點眾入局短劇,不出意外的順利。

新腕兒整理了點眾從8月至今,每周登榜的短劇作品制成列表,一共是21部。

具體來看,會發現點眾的劇以現言題材居多,共計12部;另外,有4部是都市劇,穿越劇和重生共3部。

新腕兒在之前文章闡釋過一個觀點,短劇是個博概率的事情。點眾能在三個月時間推出21個熱劇,如果以百分之十的爆款概率計算,點眾生產短劇的數量和效率,也是非常可觀的。

它曾因各種各樣的因素錯過時代的機會,深陷沼澤。

如今的點眾,準確的抓住了一次時代的機會,但這次機會能否助力點眾完成當年的資本夢想,尚且還需要打個問號。

以短劇業務本身來講,點眾的模式帶給了外界充滿期待的想象空間。

只是,相對于其他產業,短劇的內容是可控的,卻也是不可控的。

其可控制之處在于,生產難度不高,可以隨時批量化生產。但他的難度在于,需要投資千萬級成本,經歷虧損才可以賺錢,加上隱蔽的數據情況,對于投資市場來講,極考驗彼此的信任度。

當仰望星空時,日夜追尋的資本夢想能否實現,誰也不知道。

但當下的短劇,結結實實讓點眾迎來了新希望。

眼下談到短劇頭部企業,點眾和九州必被提及,新腕兒也一一做了解讀,那么問題來了,這兩家企業,究竟誰才是短劇企業的第一名?