文|新經濟e線

去年11月4日,五部門聯合發布《個人養老金實施辦法》。時值辦法發布一周年之際,試點產品成績單究竟如何?

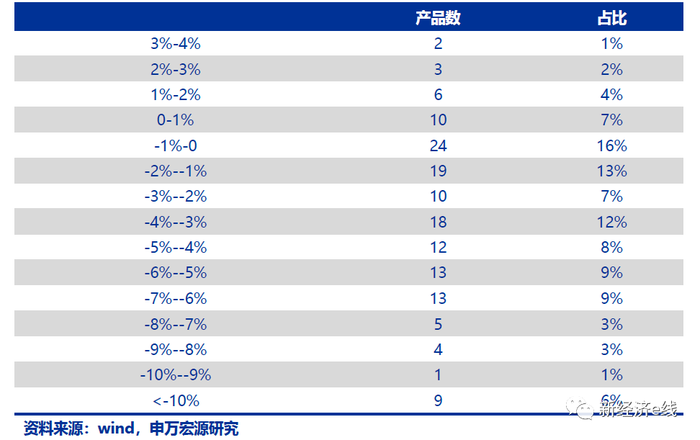

以個人養老金基金為例,Wind統計表明,截至2023年11月1日,包括今年新成立的產品在內,成立至今實現正收益的個人養老金基金僅有13只,占比不到一成,約7.69%。具體收益率區間分別為0.46%到2.73%之間不等。同期,有凈值數據披露的個人養老金基金數量共計有169只。其中,年內新成立個人養老金基金36只。

新經濟e線注意到,在成立以來實現正收益的13只個人養老金基金中,有6只為今年四季度新設的份額,按收益率從高到低排列的話,分別為中歐預見積極養老目標五年持有Y、中歐預見養老2055五年持有Y、英大延福養老2040三年持有Y、大成頤享穩健養老一年持有Y、華夏福澤養老目標2035三年持有Y、華夏養老2055五年Y。

上述6只養老目標基金Y份額中,居首的中歐預見積極養老目標五年持有Y收益率為2.37%,最低的華夏養老2055五年Y為0.62%,其成立時間均為2023年10月末。

另外去年11月成立以來總回報為正的7只產品分別是平安穩健養老一年Y、中歐預見養老2025一年持有(FOF)Y、興全安泰穩健養老一年持有Y、興證全球安悅穩健養老一年持有Y、華夏保守養老Y、富國鑫匯養老目標日期2025一年持有Y、景順長城穩健養老目標三年Y。

其中,平安穩健養老一年Y以2.73%的總回報位列榜首,最低的景順長城穩健養老目標三年Y總回報為0.46%。這兩產品分別成立于2022年11月16日和11日。

對此,華夏基金認為,雖然受到資本市場波動影響,Y份額整體虧損面較大,但拉長時間看,長期收益仍比較可觀。以2013-2022這十年的數據測算,任意時點買入Wind偏股混合型基金指數,持有1個月,盈利的概率不到60%;持有5年以上,盈利的概率達到99.4%。

規模增長緩慢

據新經濟e線了解,自《個人養老金實施辦法》發布一周年以來,個人養老金基金規模整體增長仍較緩慢。

今年10月20日,中國證監會官網公布了截至2023年9月28日的個人養老金基金名錄和個人養老金基金銷售機構名錄。相比2023年6月30日的151只個人養老金基金以及45家個人養老金基金銷售機構,個人養老金基金數量增加了10只,分別包括富國鑫匯養老目標日期2045五年持有Y、招商和享均衡養老目標三年持有Y、工銀瑞信安悅穩健養老目標三年持有Y等,個人養老金基金銷售機構數量增加了3家,為中銀國際證券、中泰證券、西部證券,對應個人養老金基金數量和個人養老金基金銷售機構分別增加至161只和48家。

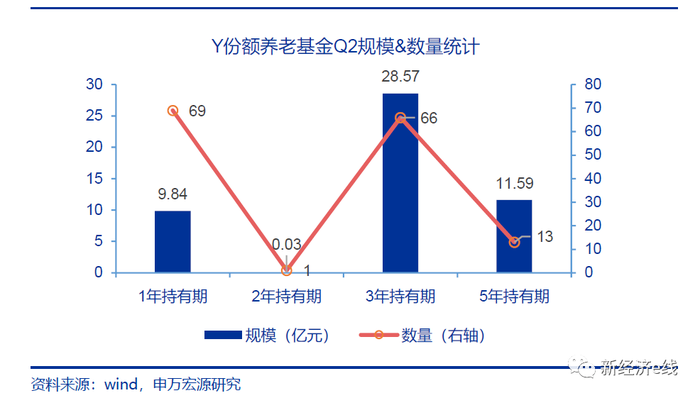

Wind統計顯示,按季度規模增長分布來看的話,2022年12月底,養老目標基金Y份額產品總規模為20億元,2023年一季度增長到44 億元,一季度環比增速達120%,為規模增長最快的一個季度。等到今年上半年,這一數字僅略增至50 億元,環比增速放緩至13.64%。進入到今年第三季度,個人養老金基金規模增長幾陷停滯,約51.87億元,環比規模增速進一步放緩至個位數,僅錄得3.74%,較今年二季度末僅凈增1.87億元。

養老基金(Y份額)的規模與數量(單位:億元、只)

具體到單只養老目標基金Y份額的話,今年三季度末基金資產凈值超過一億元的產品僅有13只,占比不到一成,僅有8.07%。其中,規模最大的2只產品分別是興全安泰積極養老目標五年Y和華夏養老2040三年Y,各為5.67億元和5.11億元,對應今年三季度末的份額分別為5.96億份和4.35億份。

截至今年三季度末,規模位居前五大的另外3只產品分別是華夏養老2045三年Y、中歐預見養老2050五年Y、易方達匯誠養老2043三年Y,均不足3億元,對應的Y份額分別約2.09億份、2.08億份、1.88億份。

一個突出的現象就是,按養老目標基金Y份額成立以來總回報統計的話,業績領先的產品規模普遍偏小。截至2023年11月1日,自去年11月成立以來總回報為正的上述7只產品資產凈值均沒有突破億元。截至2023年三季度末,這7只產品中,規模最大的中歐預見養老2025一年持有(FOF)Y規模也不足6000萬元。規模最小的景順長城穩健養老目標三年Y甚至不到1000萬元,僅錄得803.61萬元。同樣,華夏保守養老Y的規模也不足2000萬元。而平安穩健養老一年Y、富國鑫匯養老目標日期2025一年持有Y、興證全球安悅穩健養老一年持有Y、興全安泰穩健養老一年持有Y等4只產品的規模也分別僅有2123.24萬元、2307.54萬元、4107.90萬元、3126.96萬元。

此外,個人養老金基金份額增長情況也表明,2023年三季度超過50%的個人養老金基金基金份額增長絕對數不到100 萬份,份額增長的產品主要延續今年上半年的態勢,即前三季度份額增長較多的是同一部分產品。

另據2023年7月21日人社部舉行的2023年二季度新聞發布會數據顯示,截止2023年6月底,開立個人養老金賬戶人數4030萬人。但有媒體相關數據報道,截止5月底實際繳費人數確僅有900萬,客戶開戶后的繳費比例不高。

新經濟e線獲悉,申萬宏源近日披露的一份關于投資者個人養老金參與情況的問卷調查也顯示,開通賬戶人群中約46%的人群參與繳費投資,占樣本總數比重約20%。而開戶并繳費的人群中投資Y份額的人數約50%,占樣本總數比重不到10%。

該問卷調查共收集451份有效樣本。其中,有FOF投資經驗的人群更容易參與到Y份額投資。開通并繳費的人群,買過FOF的人群中有64%投資了Y份額。并且對FOF投資較為滿意的投資者,更愿意通過個人養老投資參與Y 份額。

瓶頸破局支招

可見,如何提高個人養老金的參與積極性,特別是開戶人群進一步繳費、購買養老產品這一問題,已成為亟待突破的瓶頸。對此,究竟應該如何破局?

養老FOF基金年化收益率水平(自成立之日起至2023年9月15日)

華夏基金表示,目前,個人養老金開戶實現突破,未來建議從以下方面著手,推進制度提質擴面,進一步促進繳費和購買產品。

一是針對不同收入群體分類施策,有效發揮各類制度的激勵作用。已納稅的中等收入群體是目前個人養老金制度參與的主力軍,未來要更加聚焦政策制度宣貫和投資者教育。對于目前未納稅的低收入群體,要聚焦解決制度吸引力問題,如通過全程免稅、財政補貼、專屬養老金融產品等方式,調動未納稅群體的參與積極性。

二是促進二、三支柱融通,提升賬戶的便攜性。年金和個人養老金都采取個人賬戶積累模式,都是屬于個人的補充養老金融儲備,兩者之間具有共同的屬性和作用,具備打通的可行性。打通二三支柱,一方面可以解決勞動力流動日益頻繁背景下已有個人賬戶資金便攜性不足的問題,另一方面增加個人養老金賬戶的資金承接功能,從而提升參與率。

三是不斷豐富產品供給,適配個人養老金多樣化配置。以風險可測可控,適配社會大眾多元化、多層次養老理財需求為目標,以投資者不同生命周期階段的養老投資需求和資金使用需求為出發點,加大產品設計與開發創新力度,為參與人提供豐富的配置選擇和投資工具。

四是持續優化客戶服務與陪伴,引導形成科學養老理財觀念。一方面,以賬戶為核心,實現金融產品銷售轉化為賬戶配置服務的模式嬗變,充分發揮金融科技和數字化作用,通過互聯網平臺、移動客戶端等方式設立個人養老金業務專區,提供“一站式”全流程客戶陪伴服務。

另一方面,強化養老金融教育,豐富投教工作方式。以引導大眾注重大類資產配置,關注長期權益投資為核心,依托立體的服務渠道、廣泛的服務網絡,全方位開展國民養老儲備的知識普及教育,形成良好的養老投資文化。尤其重視年輕人的養老理財觀念培育,大力推進養老投教“進企業、進機關、進高校”,提高居民對個人養老金制度的理解和自我保障意識,為未來的老年生活做好謀劃和準備。

五是增強特殊情形下提取的靈活性。在現行政策下,除了達到國家規定的領取基本養老金的年齡、完全喪失勞動能力、出國(境)定居外,參與人積累的資金必須長期鎖定在個人養老金賬戶中,不能提前支取。建議允許在重大疾病等特殊情況下,可以有限度提前支取,并明確補稅、歸還的規則,提升個人養老金賬戶的彈性。

申萬宏源研報則建議,應重視券商渠道的客戶群體。當前全市場開戶人群的實際繳費率較低,不到30%,而本次接受問卷調查的樣本數據中繳費率則達到46%,高于全市場水平。倘若在更廣更大的樣本中該繳費率依然高于市場整體水平的,那么或許券商財富條線客戶可以成為未來全市場個人養老金業務發展的重要渠道之一。

根據樣本的數據顯示,風險偏好越高的人群開通賬戶并繳費的比例越高。從投資品種選擇來看,券商的客戶群體本身也是擁有股票和基金市場投資經驗的較高風險偏好的客戶,對于權益資產養老天然有著更高的接受度。

因此這也將為個人養老金業務的客群轉化奠定了一定的基礎。報告建議證券公司可以充分利用客群轉化優勢,與基金公司合作發揮投研優勢和投顧專業能力,引導更多財富客戶參與個人養老金投資。