文|伯虎財經 漫步恒天

近日,“醬油茅”海天味業發布了2023年三季度報告,第三季度實現增收不增利。

而前三季度業績更是不太樂觀,從財報數據來看,今年前三季度,海天味業實現營收186.5億元,同比減少2.33%;實現歸母凈利潤43.29億元,同比減少7.25%。公司的整體毛利率同比減少0.75個百分點至35.49%。

對比來看,上年同期海天味業的凈利潤同比增速為-0.86%,毛利率36.24%,凈利潤同比增速再次大幅下行,毛利也有所下滑,這意味著海天味業的盈利能力承壓。

面對下行的業績,二級市場也在用實際行動進行投票,截至11月2日收盤,海天味業股價為36.86元/股,年內累計跌幅超44%,較2021年年初的126.2元/股跌超70%。

當然,身處整個醬油市場,不僅是海天味業,同樣位于醬油行業頭部的上市企業千禾味業與中炬高新,都不同程度上經歷了股價受挫的陣痛。

只不過,與海天味業跌跌不休的業績導致股價下行迥異的是,其競爭對手千禾味業在“零添加”的加持下卻實現了業績增長。同日發布的三季報顯示,千禾味業前三季度實現營收23.31億元,同比增長50.04%;歸屬于上市公司股東的凈利潤為3.87億元,同比高增106.61%。

業績的下滑背后,是“雙標門”后遺癥給海天味業品牌影響力帶來大幅減弱的結果,盡管海天味業將品類拓展至火鍋底料、食用油等領域,嘗試走多元化之路,但“依葫蘆畫瓢”的策略并未取得較好的效果。

01 越來越難賣的醬油生意,多元化是道解藥?

經過多年的消費升級和眾多品牌入局后,醬油這一品類被賦予了多種新興形態,如零添加、生態有機等等,這也意味單一性能醬油對于消費者的吸引力持續下降,且該業態在市場競爭中持續減弱。

比如,隨著消費者對食品健康越來越重視,以及對調味制品的口感、色澤等性能要求越來越高,倒逼著像千禾味業、李錦記等這樣的大品牌不斷推陳出新,來迎合消費者持續變化的需求。

消費需求偏好不斷延伸的背后,是高度依仗單一醬油品類的海天味業增長臨近天花板。

眾所周知,海天醬油的市場占有率連續多年位居全國第一,但隨著競爭者的快速入局,市場逐漸邁入成熟期,海天醬油的市場占比不斷被蠶食。據食品飲料產業投資人陳小龍分析稱,海天目前在醬油品類,市場份額應該可以達到23%左右。

這正是海天味業收入結構來源單一要面臨的問題,正如彩電行業一般,專精彩電品類的康佳,2007年之前長期霸占“彩電之王”之位多年,但單一品類的增量有限,難以滿足消費者的多樣需求,面對場景多元化業務齊發力的TCL和海信,康佳開始被甩在身后,近些年營收與兩者相比更是越拉越大。

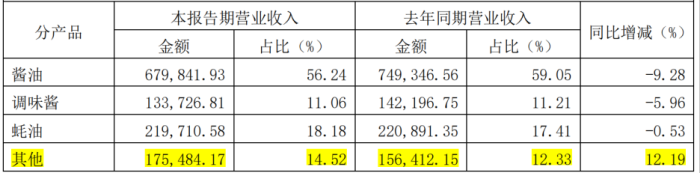

拆分業務來看,海天味業目前主營業務為醬油、調味醬、蠔油和其他產品。

海天味業的營收結構無疑過于單一,對醬油產品的依賴程度仍然較高。就拿今年半年報所披露的數據為例,其醬油產品實現收入67.98億元,占總營收比例高達56.24%。換言之,上半年海天味業的單一醬油產品就貢獻了超一半的營收,是絕對的主力軍。

業務的多元化有利于找到更多增長路徑,并且可以合理規避單一品類下滑對于業績的損失。基于此,為了打開局面,海天味業甚至開啟了“廣撒網”的模式。

比如2020年,海天味業切入火鍋底料復合調味料賽道,推出“火鍋@ME ”火鍋底料,當年通過贊助綜藝《吐槽大會》第五季放大聲量,來大規模宣傳“火鍋 @ME”火鍋底料產品。

再比如,2021年1月,海天味業又推出了新的食用油品牌“油司令”,正式進軍食用油行業。

除此之外,在糧食、發酵果蔬汁飲料胡蘿卜汁、預制菜產品等跨界領域,海天味業也都有不少嘗試。甚至在今年7月,海天味業還推出了一款以醬油壇子為造型、主打“有鮮味的”的冰淇淋產品。

可見,布局這些多元跨界領域無疑說明了海天味業急需覓尋新的業績增量。

但現實情況在于,海天味業高調入局的新業務,總是每個市場的后入局者,就拿食用油賽道為例,也已早有金龍魚、福臨門等知名品牌率先布局,且擁有超高市占率;而飲料行業更是一片紅海。

這顯然說明了兩方面問題:一是,說明海天味業缺乏發現藍海業務的能力;另一方面,在紅海業務上的競爭,海天味業也沒有能創造多大優勢、實現業務突圍爆破。除了“醬油冰淇淋”這套蹭熱點營銷而推出的產品吸引一波眼球外,無論是在食用油還是其他新業務方面,海天味業并沒有可圈可點的突出案例。

正是因為每項新業務海天味業都是以“后發者”姿態進入,也就導致其在每個多元化業務上的成長空間極為有限。

這一現象我們能在今年已披露的半年度業績報告中窺見一二。數據顯示,海天味業在“其他調味品”的綜合營收為17.55億元,占總營收比重僅為14.52%,并沒有跑出足以支撐業績的第二增長曲線。

02 老字號的新路程,所在何方?

海天味業曾靠著營銷把醬油賣至全國下沉區縣市場的各大中小賣場內。

不僅在線下砸入重金白銀進行營銷,而且還通過給予線下渠道經銷商高額返利方式迅速打開市場,就銷售費用這一項來看,2012年,海天味業該項支出還只有7.23億元,到了2018年,其銷售費用已經高達22.36億元。

不過,加大銷售費用投入,換來的營銷效果卻不如從前。為什么這么說?主要還是在于海天味業一直以來的重線下,輕線上的營銷打法在如今瞬息萬變的消費市場并不適用了。

我們知道,隨著整個社會經濟不斷向前,消費者認知正在被重塑,消費碎片化特點愈發明顯,這也意味著消費者購買各種產品的渠道大大被拓寬,越來越多的品牌開始重視線上多渠道營銷。

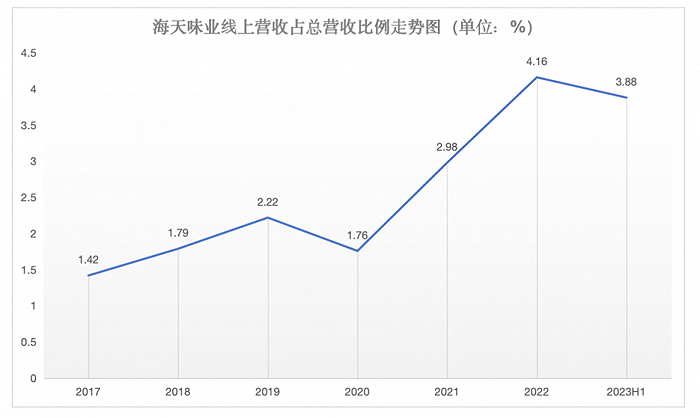

誠然,海天味業也深入洞悉了這一變化,為了彌補線上渠道這一劣勢,海天味業開啟了渠道多元化建設,不斷深化與O2O平臺合作,加強了對社區團購、時達到家平臺以及各大線上平臺電商的管理、服務、合作。而在B2C、B2B、新零售等各個版塊也與各大平臺都建立了良好的合作關系。

正是基于持續打造線上多元化渠道的努力,其線上營收占總營收的比例已從2017年的1.42%增長至如今的3.88%。

因此,從這個維度來看,雖然海天味業線上所占營收比重不高,但隨著消費趨于線上,及線上多場景化營銷模式的深入,其產品在線上的增長仍有很大的想象空間。

此外,海天味業作為老字號,還應該跟上時代的步伐。

一方面,消費的核心邏輯是基于用戶需求,作為企業需要深入洞悉市場流行趨勢,緊跟用戶,研發出高度貼合當前消費者趨勢的產品,亦或是創造新概念,再次普及用戶認知,刺激新購買需求。

比如,醬油市場,如果不是出了海天味業“雙標門”事件,消費者很難區分醬油產品原來有這么大差異,這意味著醬油市場陷入了同質化的產品競爭泥潭。而回看千禾味業的出圈打法,不難發現其產品較為重概念,“零添加”的宣傳語深入人心。

另一方面,海天味業更應該“年輕化”一點,加大對線上互聯網多渠道終端的布局與運營,打通線上線下全鏈路閉環,實現全渠道盈利。

此外,還有極為重要的一點也需要海天味業警惕,那就是市場高度充分競爭下,高企存貨值積壓難題。

毋庸置疑的是,隨著線上線下消費回暖,調味制品賽道愈發內卷,從最初的卷產品種類,到如今的卷價格,目的其實只有一個,快速消庫存,實現回款盈利。

在該大環境下,海天味業也在作出一些改變來消除庫存帶來的壓力。截至三季度末,其存貨總價值較年初的23.92億元下降12.04%,至21.04億元。

可見,在未來市場處于高度充分競爭格局的預期之下,海天味業所要做的是維持適當的庫存水平,保持較高的產品周轉率,想辦法盡快消化掉外部不利因子,從而最大程度消化掉存貨積壓帶來的風險。

03 寫在最后

醬油作為消費必需品,對我們來說不可或缺。

海天味業作為入局醬油市場較早的種子選手,在遭受到“雙標門”痛擊后,其基于市場需求變化的轉型面臨困難是正常現象。但市場瞬息萬變,唯有不變的,是自身是否具有痛定思痛來改革,穿越負面周期的強大決心。

第一個吃螃蟹的人,要么盆滿缽滿,要么遺憾離場。作為中國最早生產醬油的企業之一,海天味業不能因為自己是一個吃螃蟹的人,而停留在過去。

我們也能預見的是,在亂而散的醬油大市場中,將會有越來越多的后來者闖入,海天味業作為先發者更應加大產品創新研發和保證質量,以此來加深、拓寬自身的護城河,在穩固地位的基礎上,不斷向上突破。