本周早些時候,日本岸田內閣出臺了規模達17萬億日元的一攬子經濟措施。若將地方和私人支出一并納入,該項目規模高達37.4萬億日元。

該項目主要包括削減所得稅,延長針對汽油、電價、燃氣費補貼至2024年4月,提前發放部分兒童補貼,擴充中小企業漲薪促進稅制等措施。其中最核心的削減所得稅細則包含所得稅每人一次性減免3萬日元,居民稅減免1萬日元,低收入家庭將獲得7萬日元補貼。

首相岸田文雄在當日的新聞發布會上表示:“我們的首要任務是讓經濟走上增長道路。我們正處于克服通貨緊縮的邊緣,因此我們將使用所有可能的政策。”

經濟刺激計劃效果存疑

雖然岸田文雄表示:“希望通過增加人們的可支配收入來刺激消費,創造經濟的良性循環”,并較為樂觀地認為有積極信號顯示日本的長期通貨緊縮已經結束,且政府將力爭把停留在0%左右的潛在增長率提高至1%,但此次刺激計劃并未得到市場和外界的普遍認可。

根據《日經新聞》和東京電視臺上周末進行的聯合民意調查,只有37%的受訪者對該計劃抱有希望,而58%則表示沒有任何期待。甚至執政自民黨的支持者也對減稅表示不滿,同樣58%的受訪者認為減稅不合適。

野村綜合研究所的經濟學家、前日本銀行董事木內貴英認為,臨時減稅和補貼預計只會使今年日本GDP增長0.2%。過去類似的措施未能刺激有意義的消費,因為日本家庭傾向于儲蓄額外的現金。木內貴英將該計劃稱為“一項成本效益不太高的政策”。

岸田內閣刺激計劃的另一個爭議焦點在于,對該筆資金來源的語焉不詳。

目前已經明確日本政府將在11月下旬制定一項補充預算法案,并提交給國會進行跨黨派討論。不過,該補充法案僅能覆蓋13.1萬億日元,即便該數字已相當于2021財年全年補充預算的三分之一。剩余的資金缺口預計將首先挪用2023財年5萬億日元應急資金的一部分,并通過發行政府債券來彌補最后的缺口。

考慮到日本目前積累的公共債務已高達1300萬億日元(9.2萬億美元),相當于該國GDP的263%,通過發行債券進一步推高債務比例是否符合岸田文雄實現財政盈余和可持續性的目標顯然存疑。

日本維新黨馬場伸幸認為,一攬子經濟計劃最終仍將以稅收形式落實,而岸田內閣一方面減稅、另一方面加稅令人難以理解。

岸田文雄過去兩年內因通過增稅以支持任內防衛預算擴張和推出新的少子化政策而在日本國內得到了“四眼增稅者”的綽號。

財政與貨幣政策難以匹配

阻礙岸田內閣此次經濟刺激政策的另一個深層次癥結,則在于日本積極的財政政策和日本銀行的負利率政策與日本的通脹目標存在根本矛盾。

僅從岸田文雄11月2日新聞發布會上長篇講話中就能發現日本政府的進退兩難。岸田一方面表示“(這是)徹底克服通貨緊縮的綜合經濟措施”,另一方面又承認“工資增長跟不上物價上漲的步伐”。

根據《日經新聞》和東京電視臺10月27日至29日進行的民意調查,岸田內閣支持率已較9月份下降9個百分點至33%,為其上任以來的最低水平,其中經濟措施遲緩是岸田內閣的主要減分項。

日本官方數據顯示,9月核心消費者價格指數同比上漲2.8%,雖低于8月3.1%的前值,但也已經是連續第18個月高于日銀2%的通脹目標,且9月食品價格(不包括生鮮食品)大幅上漲了8.8%,超出外界預期。

由于作為日本央行的日銀,其獨立性相較于美聯儲和歐洲央行較弱,在貨幣政策制定層面受到大藏省(主管財政、金融、稅收)的強力干預,因此外界對于日本政府通過調整貨幣政策抑制通脹的決心始終存疑。

在日銀最新一次公布利率政策決議前夕,外界曾普遍預計,日銀會將收益率控制曲線(YCC)的長期收益率上限提升至1.5%,并將此作為該行逐步開始放棄YCC工具、回歸貨幣政策正常化以應對通脹的具體實施步驟之一。

事實上在10月31日公布的利率決議中,基準利率仍被維持在-0.1%水平不動,YCC也維持不變,即日銀仍堅持控制該國10年期國債收益率目標在0%水平。唯一的變化在于日銀行長植田和男宣布將10年期國債長期收益率的控制上限1%從硬性指標修正為參考指標。植田和男當天表示,此舉將提高YCC政策的靈活性,而保持剛性的收益率上限可能會對經濟產生巨大的副作用。

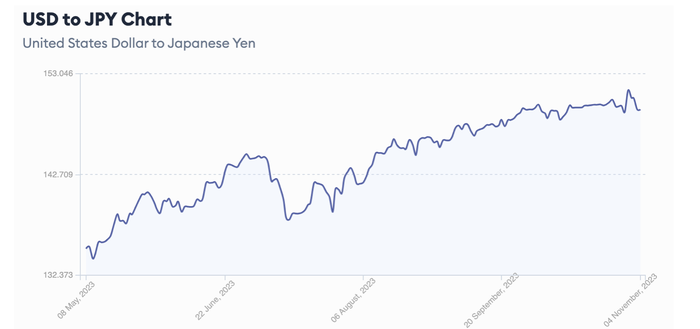

重回貨幣政策正常化的進一步延后也導致日元進一步走弱。11月1日至3日,東京外匯市場上的日元匯率連續三日跌破1美元兌150日元關口,最低探至1美元兌151.7日元,不僅刷新了去年10月的最低水平,這也是日元32年來的最低點。

日元的過度貶值直接導致嚴重依賴大宗商品進口的日本產生了輸入性通脹。此次日銀的貨幣政策決議中,該行將2023財年的核心通脹預期從2.5%調高至2.8%,2024財年的核心通脹率則從1.9%調高至2.8%。這也意味著日本國內的通脹頑固程度已超出日銀此前的預期。

日元的過度貶值直接導致嚴重依賴大宗商品進口的日本產生了輸入性通脹。此次日銀的貨幣政策決議中,該行將2023財年的核心通脹預期從2.5%調高至2.8%,2024財年的核心通脹率則從1.9%調高至2.8%。這也意味著日本國內的通脹頑固程度已超出日銀此前的預期。

日元的貶值雖然帶來了出口企業的向好,但進口價格的飆升使得日本過去兩年間長期保持著貿易逆差。

慶應義塾大學教授白井小百合指出,目前尚不清楚央行是想維持低息政策以增加內需,還是提高利率以緩解日元過度貶值。

德意志銀行外匯主管George Saravelos表示:“日元表現是日銀獨特的收益率曲線控制工具和央行拒絕加息的直接后果”。Saravelos認為,日債極低的收益率和日本糟糕的國際收支情況使得日元的基本面非常疲弱,可以與土耳其里拉和阿根廷比索等全球表現最差貨幣相比。

受累于日元匯率近兩年來的低迷不振,國際貨幣基金組織10月的《世界經濟展望》預估,2023年日本名義GDP將下滑0.2%至4.23萬億美元,而德國名義GDP則增長8.4%至4.43萬億美元,這也意味著日本繼2010年經濟規模被中國超越之后將再度后退一位成為全球第四大經濟體。

在該報告公布之后,日本經濟產業大臣西村康稔曾表示:“日本的增長潛力確實已經落后。要奪回過去20或30年來失去的經濟地位,日本希望通過一攬子計劃等措施來實現這一目標。”至于所謂的一攬子計劃是否特指岸田內閣此次的經濟刺激計劃則無從得知。

前日銀官員山岡浩巳在接受路透社采訪時預計日銀將在2024年春季退出超寬松的貨幣政策,并表示:“日銀可能等不起如此之久。因為通脹形勢可能會發生急劇變化,日元的下跌趨勢也可能給日本銀行帶來壓力,要求其提前退出超低利率。”

立命館大學綜合政策學院教授上久保雅人在《外交學者》上撰文表示,需要從貨幣政策這一根本上解決高物價問題,而岸田首相的新經濟措施雜亂無章,其中一些措施只能被視為提高支持率的敲竹杠,這種對癥治療并不能真正解決問題。

上久保雅人認為,日本銀行之所以難以結束貨幣寬松,是因為通過貨幣寬松而擴張的制造業不具備承受加息的實力,而能夠承受加息的新產業還沒有發展起來。日本銀行正因經濟結構改革的拖延而陷入困境。