文| 節點財經 七公

正值三季報披露季,幾家歡喜幾家憂。

但對工業“拼多多”,國內工業電商和產業互聯網第一梯隊企業(SH603613)國聯股份來說,顯然是后者,其交出了一份亮眼的“成績單”。

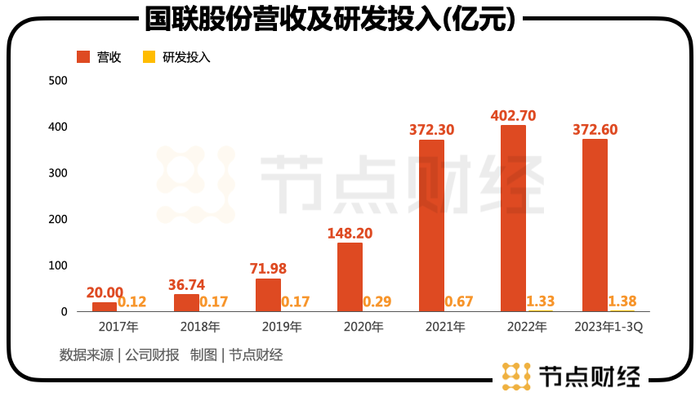

財報顯示,2023年1-9月,國聯股份實現營收372.64億元,同比增長47.61%;實現歸母凈利潤10.05億元,同比增長47.24%;實現扣非凈利潤9.36億元,同比增長50.55%。

其中,單拎Q3出來,公司營收同增46.86%至136.31億元,歸母凈利潤同增41.77%至3.62億元;扣非歸母凈利潤同增55.95%至3.69億元,主營業務的創收創利能力再續新高。

由表及里,我們來探究國聯股份如何“贏麻了”?以及未來可能面臨的挑戰。

業績高增背后

國聯股份主營B2B電子商務和產業互聯網平臺,擁有國聯資源網工業信息服務平臺,以及涂多多、紙多多、肥多多等多個工業電子商務平臺,覆蓋100多個行業。

拉長時間軸,國聯股份的業績高增態勢并非突然興起,而是一個長線的過程。2014年-2022年,其營收從1.26億元增長至402.7億元,歸母凈利潤從0.058億元增長至11.26億元,不論在疫情前的2019年,還是疫情中的2020-2022年,9年間都沒有過斷檔或起伏。

究其原因,有宏觀的,也有微觀的。

宏觀層面,或可以借用阿里云負責人曾說過的一句話:“窮盡我的一生,都看不見產業互聯網的天花板。”

言下之意,這是一個天花板很高的市場。

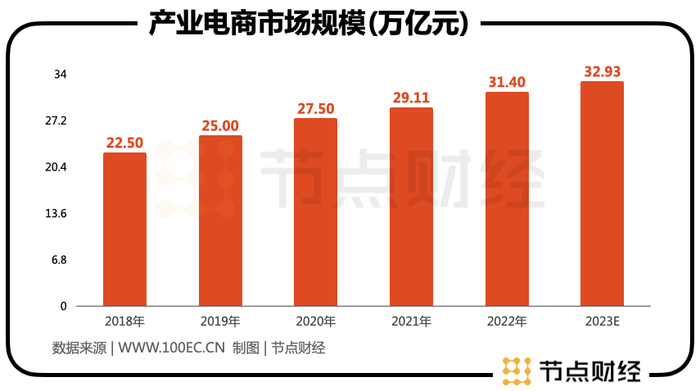

數據顯示,2018-2021年,中國產業電商的市場規模分別為22.5萬億元、25萬億元、27.5萬億元、29.11萬億元,2022年31.4萬億元,同比增長7.86%,預計2023年達到32.93萬億元。

另據IT桔子的數據,2016年至2020年,中國工業品B2B行業的投資金額從4.65億元一路上漲至41.27億元,年復合增速超過54%,反映出消費互聯網向產業互聯網遷移的趨勢。

生長在這一賽道中的企業,他們能享受到“時代賜予的紅利”,無論在時間維度還是空間維度,遇到行業瓶頸制約的風險都較小,且常常踏浪御風,獲得超額貝塔收益。

于此同時,政策也在大力加碼產業互聯網方向。2017年,《關于深化“互聯網+先進制造業”發展工業互聯網的指導意見》提出,發展工業互聯網被正式抬到桌面上,并在此后被各種頂層文件鼓勵、支持。

常言道,“水大魚大”,大水之中易養大魚,國聯股份正是在這一順周期背景下成長、發育起來的。

更甚至,按照2022年國聯股份自營總交易額739.64億計算,占同期產業互聯網市場規模的比例僅為0.24%,滲透路徑還很長;除了做深、做透貢獻營收的六大多多平臺,涂多多、衛多多、紙多多、肥多多、玻多多、糧油多多外,其他垂直領域也在發力。

而具體到國聯股份的業務,其成立于2002年,至今已有20余年。憑借著對供應鏈的深入探索和改造、對運營的思考和優化,以及先發建立的客戶信任關系、規模優勢等,構筑競爭“護城河”,驅動企業在上行通道里持續升騰,并有效強化地位。

比如鈦產品,圍繞產業鏈上下游、人員、設備、物流、倉儲等,國聯股份用技術進行連接,形成了產業全鏈條高度協同交互的共生網絡。

還有哪些挑戰?

雖然宏觀景氣,微觀強勢,但國聯股份并非沒有挑戰。

一方面,產業互聯網的想象空間很大,但格局尚未定型,誠如上文所言,即便是頭部的國聯股份,所占的市場份額也不足1%。

這說明,該市場極為分散,參與者眾多,至少中短期內很難長出壟斷級超級巨頭。

深層次的,可能誰家都有競爭優勢,但都沒有形成絕對競爭優勢,所謂長處,只是相對的,都有被對手超越、破局的可能。

事實上,當下的產業互聯網競爭激烈,云集了震坤行、京東工業品、阿里巴巴1688、慧聰、西域、工品匯等一批實力選手。

截至目前,歐冶云商、震坤行、京東工業、電子網、嘉立創、云漢芯城等均處在IPO排隊狀態,料想有了資金“后盾”,未來將更加“內卷”。

某業內人士向節點財經表示,實際上工業B2B電商的進入門檻并不高,不論是技術還是資源,都沒有太能打的壁壘,對于大部分互聯網或有行業資源的企業來講,理論上有機會很快復制出類似的平臺。”

不妨拿國聯股份管中窺豹,其常年保持極低的研發投入率,2017年至2020年其累計研發投入不到1億元,2021年勉強升至1.12億元,2022年為1.33億元。畫在圖表上,一目了然。

所以,在逐漸“紅海化”,差異化又很小的市場里,國聯股份要想推進更多的多多下潛,也面臨不小的困難。

其次,國聯股份做的是工業品居間交易類平臺業務,操盤的是大宗商品。而大宗商品往往具有很強的周期性,容易暴漲,也容易暴跌。

就拿國聯股份滲透最深鈦化工產業鏈來說,2022年的鈦白粉市場總體呈小幅下滑的趨勢,年初均價高達20000元/噸以上,而年末均價則跌至15900元/噸左右,年內跌幅超過20%。2023年開年,經歷了一段時間的低位徘徊和幾次艱難的集體發函后,終于漲上去了一部分,但仍處于成本線附近,導致相關企業的盈利能力大幅縮水。

這樣暴漲暴跌的周期性波動,就需要國聯股份用其他產品或平臺來對沖風險,并不斷拓展“新多多”。

據了解,國聯股份目前主要孵化的新平臺包括芯多多、醫多多、冷鏈多多和新能多多。

此外,就財務層面,國聯股份曾于去年底遭遇財務造假質疑,包括是否存在刷單行為、是否與上下游關聯方存在利益輸送或資金占用等質疑;2022年年報亦被審計機構出具“非標”意見,也被監管層給予紀律處罰。

然事過情遷,就不再贅述。但從最近的數據看,國聯股份的“存貸雙高”情況確實突出。

財報顯示,截至2023年9月30日末,公司存貨3.54億元,同比增長183.2%;短期借款20.05億元,同比增長70.64%。近三年,國聯股份的短期借款從3.97億元增長至13.4億元。

種種因素使然,盡管一再交出亮眼的“成績單”,但國聯股份的股價卻背道而馳,從2022年11月底高點131.75元/股起算,至今已腳踝斬,跌幅高達近75%。