文 | 野馬財經 武麗娟

編輯丨高巖

上個月,因涉嫌操縱股價,年近八旬的“毛紡巨子”陸克平被立案的消息引發熱議。此前陸克平已經與兒子陸宇完成部分交接,主要集中在江蘇陽光(600220.SH)的職位和控制權方面。今年3月,陸宇已成為新一任董事長。

資本大佬雖已退出江湖,“二代”繼任者還在資本市場嶄露頭角。今年6月,陸宇成為IT設備概念龍頭威創股份(002308.SZ)的董事長,而威創股份控股股東為江蘇陽光集團有限公司的全資子公司蒙薩斯(臺州)投資有限公司。

10月31日,威創股份發布三季報,營收、凈利潤下滑的同時,董事李昂還針對三季報中2起采購合同預付款項投出反對票,質疑這2起合同屬于資金占用行為,并對威創股份信息披露提出疑問。

作為本是主營信息技術的公司,威創股份自2014年開始,轉型后的兒童教育板塊收入占比連年下滑。股價近年表現也持續低迷,基本徘徊在6元/股左右,截至11月2日,報收5.35元/股,市值48億元。

如今,大舉并購擴張之后,在資本大佬“二代”的帶領下,曾經的A股“幼教巨頭”能否走出困境?

5.4億元預付款被挪用?,董事對三季報投反對票

從三季報來看,威創股份經營壓力顯現。今年1-9月,營業收入3.63億元,同比下滑15.68%;凈利潤1347.1萬元,同比下滑82.36%;扣非凈利潤更是下滑92.8%。

然而,在前三季收入不足4億元的情況下,威創股份卻預付了超5億元采購款。

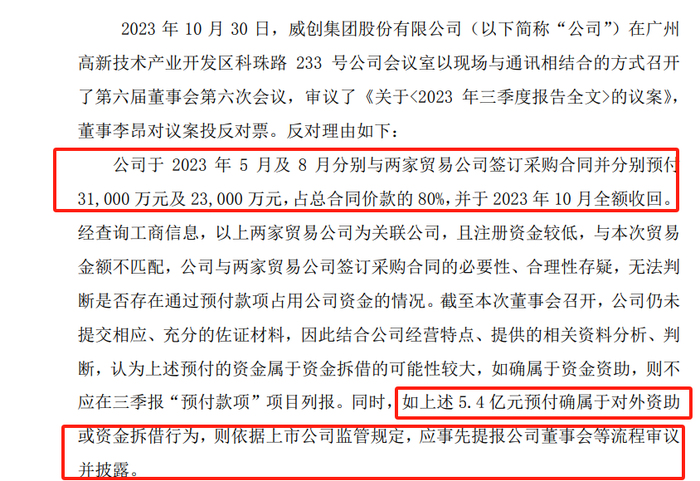

據公告披露,公司董事會會議以7票同意、1票反對,審議通過了《關于的議案》,其中董事李昂投反對票。

威創股份今年5月及8月分別與兩家貿易公司簽訂采購合同并分別預付3.1億元及2.3億元,占總合同價款的80%,并于今年10月全額收回。李昂反對的理由是,經查詢工商信息,以上兩家貿易公司為關聯公司,且注冊資本較低,與本次貿易金額不匹配。李昂對威創股份與兩家貿易公司簽訂采購合同的必要性、合理性存疑,無法判斷是否存在通過預付款項占用公司資金的情況。

另外,截至本次董事會召開,公司仍未提交相應、充分的佐證材料,因此,李昂認為上述預付資金屬于資金拆借的可能性較大,如確屬于資金資助,則不應在三季報“預付款項”項目列報。如此,依據上市公司監管規定,應事先提報公司董事會等流程審議并披露。

對此,威創股份則稱,公司分別于8月、9月向兩家供應商預付了采購款共5.4億元,后基于自身經營需要提前終止合同,并于10月全額收回,未造成損失。

海申倫律師事務所夏海龍表示,首先是公司內部治理的問題,管理層的某些行為可能超出職權,從信息披露角度看也屬于違規。至于公司的解釋是否屬實、是否符合監管規定可能需要后續監管部門介入調查,但董事有權也有責任提出質疑。

對此,股民反應也較激烈,紛紛質疑大股東是否違規占用資金。

截至三季度末,威創股份預付款項達5.53億元,同比增長8655.49%。公司在報告中解釋稱,主要因支付供應商采購款增加所致。

此次投反對票的董事李昂于2022年11月被選舉為威創股份第五屆董事會非獨立董事。據天眼查信息,其自2022年4月起任職于科學城(廣州)投資集團有限公司(簡稱“科學城集團”)旗下的一家公司——科學城(廣州)信息科技集團有限公司。科學城集團是威創股份的第二大股東,持有上市公司10.04%股份。

而大股東的背景相對更知名一些。2020年8月,威創股份的原控股股東威創投資將所持24.22%的股份轉讓給了中數威科,后者成為新控股股東,但公司變更為無實際控制人。2020年12月,中數威科的有限合伙人臺州蒙薩斯的股東由上海蒙薩斯(持有中數威科99.93%股份)變更為江蘇陽光集團,臺州蒙薩斯的法定代表人也變更為陸宇。陸宇在2022年10月被董事會推選為總經理,同時進入董事會擔任非獨立董事,2023年6月成為威創股份董事長。陸克平系陸宇父親,其旗下江蘇陽光集團為毛紡業知名企業,曾被稱為“毛紡巨子”。

不過,由于陸克平手上陽光集團的股權有60%處在質押狀態,股權交割過戶會受一定限制,因此直至陸克平被立案,父子交接也沒能完成。或許是為了做另一手準備,7月陸宇還斥資3.1億元對陽光集團進行了增資。目前陸宇已是陽光集團的單一大股東,持股42.28%。

表面上看,威創股份無實控人,但作為公司的董事長、法定代表人、非獨立董事,以及陽光集團第一大股東的地位,陸宇的影響不言而喻。

據陸克平被證監會立案調查的內容,陸克平曾高比例質押四環生物股份(600201)為陽光集團旗下企業輸血。此次提反對票的董事李昂指出,威創股份超5億元合同交易涉及的兩家貿易公司有關聯關系。不過,具體是否與陽光集團有所關聯,有待威創股份進一步說明。

值得注意的是,威創股份資金往來方面信息披露不完善的問題不是首次發生。

2022年報發布后的5月9日,威創股份收到深交所問詢函,要求說明報告期內大額資金往來的明細情況,是否構成控股股東及關聯方的資金占用或公司對外提供財務資助。說明公司是否存在管理層凌駕于內部控制之上的風險。

一個月之后,威創股份又因借款事項未披露收到監管函。該公司2022年營收僅5.15億元,但在2022年1月至2023年4月期間,向北京金色搖籃文化發展有限公司(簡稱“金色搖籃”)等八公司提供2.61億元借款,單日最高余額1.34億元。威創股份稱,截至2023年4月19日,上述資金已收回,但公司未就上述財務資助及時履行審議程序和信披義務。

幼教賽道“跨界第一股”4年耗資20億

威創股份本為數字拼接墻系統業務提供商,主營信息技術,業務包括軟件開發、信息系統集成、互聯網數據服務等。2009年上市,是國內拼接顯示業的首家上市企業。由于業績承壓,2015年開始跨界布局幼教業務。因此,其也有幼教賽道“跨界第一股”之稱。目前仍以電子視像和幼教兩項業務為主。

2015年2月,威創股份5.2億元收購北京紅纓時代教育科技有限公司(簡稱“紅纓教育”)100%股權,邁出跨界轉型的第一步。同年,又以8.57億元并購金色搖籃100%股權,合計形成12.61億元商譽。

繼紅纓教育、金色搖籃之后,威創股份在幼教領域開啟跑馬圈地的戰略。

2016年,威創股份以2665萬元獲得廣州市貝聊信息科技有限公司13.33%股權。

2017年,再以超5億元相繼參股或控股幼師口袋、鼎奇幼教、北京可兒教育科技有限公司(簡稱“可兒教育”)、固安縣思智科技發展有限公司及大連方晶教育咨詢有限公司。其中僅收購可兒教育70%股權耗資3.85億元。

2018年,威創股份又相繼投資了凱瑞聯盟等4家標的。

據《每日經濟新聞》統計,2015年至2018年這四年間,威創股份投資并購的幼教標的達12家,涉及的投資金額將近20億元。截至2017年6月底,威創股份旗下的幼教品牌共擁有加盟幼兒園超過4500 家。

不過,上市公司做大做強離不開并購,但成長背后也有煩惱。加之跨界本身就有不確定性,業務協同性至關重要。

收購多家教育標的使其商譽猛增。2018年報中,威創股份表示,由于收購的學前教育服務行業公司主要以服務輸出、產品銷售為主,采取輕資產運營模式,致使收購的同時形成了大額商譽。截至2018年末,威創股份商譽17.43億元,占總資產的比例為39.07%。

另外,從業績的走勢來看,威創股份在2012年到達巔峰后,近年來表現平淡。

忍痛“割愛”,跨界“后遺癥”顯現?

跨界4年后,威創股份迎來命運“轉折點”。

2018年11月,《中共中央國務院關于學前教育深化改革規范發展的若干意見》出臺,民辦園一律不準單獨或作為一部分資產打包上市。上市公司不得通過股票市場融資投資營利性幼兒園,不得通過發行股份或支付現金等方式購買營利性幼兒園資產。

政策發布后首個交易日,A股幼教板塊集體下跌,威創股份也跌停。

2018年,威創股份凈利潤約為1.7億元,是2016年以來的最低值。兩大核心業務——數字拼接墻系統和幼教產品及服務的毛利率也均處于持續下滑中。

據Wind數據,2019-2022年,威創股份營收分別11.02億元、6.41億元、6.89億元和5.15億元,凈利潤分別為-12.31億元、3580萬元、-3.96億元、0.42億元。

來源:Wind數據

2021年,共發生資產減值損失3.69億元,占利潤總額94.55%,投資收益損失0.72億元。其中對北京凱瑞聯盟、可兒教育、內蒙古鼎奇幼教長期股權投資計提減值準備2.31億元、0.67億元、0.13億元,長期股權投資期末賬面價值分別為0元、660.59 萬元、536.6萬元。

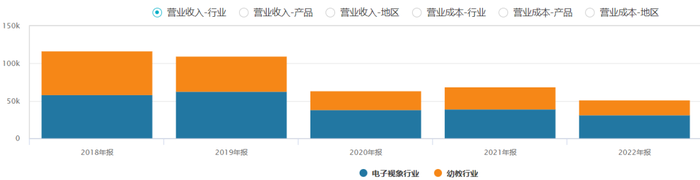

從兩大主業來看,2018年至2022年企業電子視像業務營收為5.89億元、6.31億元、3.88億元、3.96億元、3.16億元,逐年下跌,2022年相比2019年已腰斬。同期,兒童教育服務行業營收為5.8億元、4.7億元、2.53億元、2.93億元、1.99億元,整體下滑,5年間同樣腰斬。

來源:Wind數據

盈利能力方面,2019年、2021年威創股份處于虧損狀態,2022年以來逐步改善修復,今年前三季度凈利潤為1347萬元。

事實上,國家陸續出臺關于針對教育行業的相關政策后,很多上市公司如秀強股份(300160.SZ)等已迅速作出反應,快速剝離教育相關產業。威創股份也意識到轉型效果不理想,對幼教業務的收縮自2019年底便開始了。

2019年12月,威創股份擬將可兒教育70%股權轉讓給劉可夫、回聲,交易對價是3.03億元。不過這筆轉讓幾經波折后,未能完全如愿完成。目前,威創集團持股22%,劉可夫、回聲分別持股5%、1%。另外,威創股份也在陸續清算旗下教育產業投資基金。

今年7月,威創股份還因高買低賣旗下幼教資產被監管問詢。當月,威創股份公告擬向江蘇寶力重工科技有限公司(簡稱“寶力重工”)轉讓紅纓時代、金色搖籃及常青藤智庫(北京)教育科技有限公司三家全資子公司100%的股權。

其中,紅纓時代、金色搖籃,是威創股份8年前耗資超13億元收購而來,如今為何低價出售?同時,2022年,紅纓時代、金色搖籃凈利潤分別為2354.73萬元、1053.83萬元,兩家公司為威創股份貢獻了八成凈利潤。

收購方寶力重工是否具備經營能力?2022年末,寶力重工營業收入1.24億元,凈利潤虧損220.04萬元。且其屬于重機械行業,并未從事與教育相關業務,為何要跨界收購?

本次出售資產也遭到了董事李昂反對。他認為,交易完成后將導致威創股份被動形成對合并報表范圍以外公司提供財務資助的情形,且接盤方無法履行付款承諾的或有風險較高。

諸多疑問下,深交所下發關注函,要求威創股份說明是否存在損害上市公司利益情形。

而后,威創股份修改股權轉讓方案。8月8日公告與寶力重工簽署《股權轉讓協議》,擬將其持有的紅纓時代、金色搖籃兩家全資子公司100%的股權轉讓給寶力重工,交易價格約為2.33億元。不過,雖取消了轉讓常青藤的計劃,李昂仍在董事會會議上投了棄權票。

對此,威創股份表示,雖然交易標的近三年來凈利潤并沒出現大幅度明顯的下滑,但是結合國家政策及幼教實際經營情況,上市公司不再適合持有幼教類資產。10月27日已經收到寶力重工支付的股權轉讓款1.4億元,占股權轉讓款總額的60%。

出售教育類資產,回歸電子視像行業,威創股份能否走出困境?你有什么看法?留言聊聊吧!