文|連線出行 周雄飛

合資車企一詞,放在1978年的中國市場中,顯得新鮮且充滿希望。

當時,我國汽車工業已經歷了20多年的發展,雖已形成了較為完整的工業生產體系,但與日本和歐美等國家相比,還是存在較大的差距。為了追趕上差距,國家開始向全球汽車企業發出邀請,試圖用“市場換技術”,中外合資的車企合作模式很快在國內市場落地。

隨著首家中外合資車企——北京吉普在1982年正式落地后,我國汽車市場迎來了一輪合資爆發潮,一汽大眾、長安鈴木、廣汽謳歌和廣汽三菱等眾多合資車企,相繼成立起來,這些合資企業帶領著中國汽車工業實現飛躍般提升的同時,也在國內汽車市場中占據著銷量的主導位置。四十年后的今天,伴隨著我國汽車產業從燃油車時代向新能源汽車時代變革,這些昔日還是銷量霸主的合資車企們,卻漸漸在國內汽車市場中走向了落寞。

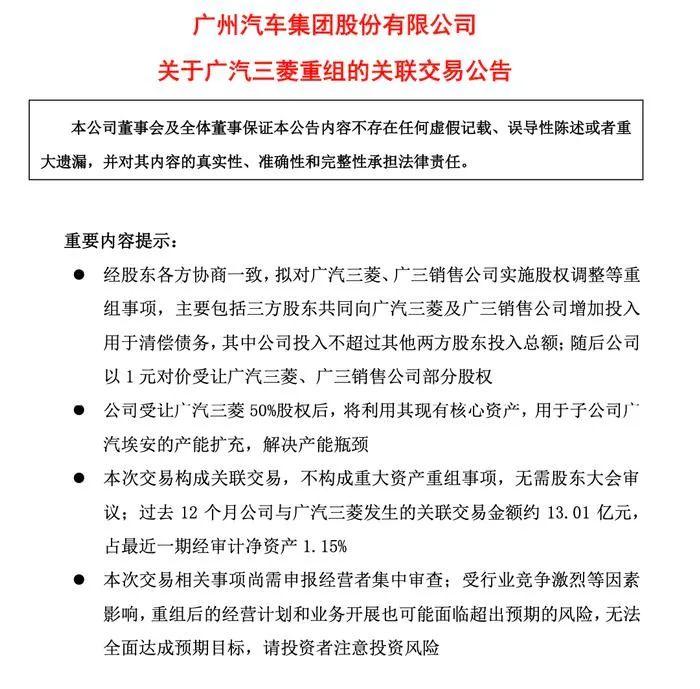

近日,廣汽集團發布公告表示,擬對廣汽三菱、廣汽三菱汽車銷售公司實施股權調整等重組事項。重組后,廣汽三菱將成為廣汽集團全資子公司,前者工廠也將歸屬于廣汽埃安來生產其電動車產品,這也意味著廣汽集團與三菱汽車的合資旅程正式走向終結。

廣汽三菱重組公告,截圖自公告

像這樣走向終局的合資車企,不是只有廣汽三菱。據連線出行不完全統計,截至目前已有長安鈴木、東風雷諾、廣汽謳歌等部分合資車企宣布退出中國市場,眼看著合資車企的退市趨勢還在延續著,以至于業內普遍認為“老合資時代,已走向退場”。你方唱罷我登場。就在“老合資”時代正趨于落幕的同時,一股“新合資”時代的熱潮,正快速涌向國內新能源汽車行業。

前幾天,新能源車企零跑汽車發布公告,表示Stellantis集團計劃投資約15億歐元以獲取其約20%的股權,雙方還將組建一家合資車企,其中零跑提供技術和生產能力,而Stellantis則提供全球市場的銷售資源。這一合作,也是繼小鵬和大眾、上汽與奧迪在今年7月達成合作后,又一家國際傳統汽車巨頭尋求國內造車新勢力建立合作的案例。從具體合作上,都是傳統巨頭車企用增資和提供海外市場資源的形式,來換取國內車企提供的技術和平臺資源。

因此,在業內看來,隨著我國新能源汽車行業發展已實現“換道超車”的優勢,我國汽車工業也就此進入到海外傳統車企“用市場換技術”的“新合資”時代。

由此可以看到,通過四十年的時間,我國汽車工業不僅實現了燃油車時代向新能源汽車時代的變革,也推動了“老合資”時代向“新合資”時代的轉向。那么這樣的轉變是如何發生的?“新合資”模式,會成為之后的發展趨勢嗎?

1、合資車企紛紛退市,“老合資”時代即將落幕

經過半年的動蕩,廣汽三菱迎來最終的結局。

按照廣汽集團發布的《關于廣汽三菱重組的關聯交易公告》顯示,該企業通過了對廣汽三菱、廣汽三菱汽車銷售公司實施股權調整等重組事項。按照協議,廣汽集團將以1元對價受讓三菱自動車工業株式會社、三菱商事株式會社持有的廣汽三菱30%、20%股權。

經過這一股權變更,廣汽三菱將就此成為廣汽集團的全資子公司,前者旗下的工廠產線設施,將會被廣汽旗下新能源高端品牌廣汽埃安利用起來,用于自身增產擴能。以上這一收購完成后,也意味著三菱汽車將正式退出中國市場,廣汽與三菱的合資關系也走到了終點。對于廣汽三菱的眾多車主和員工們,該品牌也做出了妥善的安排,比如會持續提供車輛保養、品質保修等售后服務;對于員工,也將給予補償金以及崗位安排。廣汽三菱會有這樣的結局,業內對此并不意外,畢竟早有端倪出現。今年4月,就有媒體曝出廣汽三菱旗下多個官方賬號已經停更;次月,三菱汽車社長加藤隆雄在日本媒體會上證實了廣汽三菱停產的傳聞,并表示“在華面臨困難,會按計劃將于6月重啟生產。”

但就銷量來看,廣汽三菱今年5月開始銷量就已經為0,而在更早之前,其產銷量就出現了大幅的下滑。

2023年廣汽三菱銷量走勢,數據來源于乘聯會,連線出行制圖

事實上,廣汽三菱并不是中國汽車市場中,首個退場的中外合資車企。

早在2018年,長安汽車一封公告,結束了其與鈴木汽車的合資關系,按照當時的協議顯示,鈴木汽車會以1元的價格,轉讓自身在長安鈴木的股權給長安汽車,至此長安鈴木成為長安汽車全資子公司,而鈴木汽車宣布退出中國市場。

兩年后,東風汽車集團也發布公告稱,其與雷諾汽車合資成立的東風雷諾會進行重組,雷諾汽車會把自身的50%股份轉讓給東風汽車,東風雷諾即日起停止雷諾品牌的一切業務活動。這樣的現象,在近兩年也是頻繁出現著。先是去年7月,廣汽集團與全球第四大汽車制造商Stellantis共同宣布,由于廣汽菲克品牌在華發展受阻,雙方經協商后決定有序終止廣汽菲克這一合資公司的運營。

再是今年1月,廣汽謳歌官方發布公告宣布,自即日起本田汽車旗下的謳歌品牌正式退出中國市場,彼時廣汽謳歌的官網已經關閉,官微和官方公眾號也停止更新,旗下產品會與廣汽本田的產品同店銷售清庫存。

以上這些合資品牌在宣告自身走向退場的那一刻,無不得到了國內消費者和行業的關注,甚至“謳歌退華”這一關鍵詞在彼時登上了熱搜。

“謳歌退出中國市場”消息登上熱搜,截圖自新浪微博

這些合資車曾經風光一時,而它們的紛紛退場,也意味著 “老合資”時代正在走向落幕。

回首1978年,正是我國改革開放的開局之年,當時我國汽車工業雖已建立起工業體系,但在乘用車方面,無論是生產技術還是能力,相比于日本、歐美國家都有較大的差距。

為了提升我國汽車工業的制造能力和工藝水平,“中外合資”這一新合作模式誕生,隨后由北京汽車制造廠與美國Jeep合資建立、我國首家中外合資車企——北京吉普汽車有限公司正式成立,我國汽車工業就此也走上了合資時代。

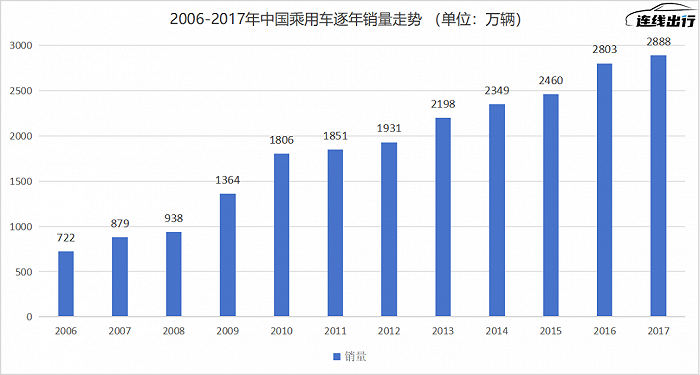

就在這樣的背景下,長安鈴木、一汽大眾、上汽通用、廣汽謳歌和廣汽三菱等一眾合資車企,在國內汽車市場中快速奔跑起來。用國內汽車發展市場、換國外先進造車技術的“以市場換技術”策略指導下,我國汽車市場很快走上了發展快車道。按照公開數據顯示,從2006年開始,全國乘用車產銷量保持了連續10年的增長,并且成功超越美國成為全球汽車產銷第一大國。

2006-2017年中國乘用車逐年銷量走勢,數據來源于乘聯會,連線出行制圖

那些年,這些合資品牌的產品,也在國內的汽車市場風靡。但與此同時,比亞迪、長城汽車、吉利汽車和奇瑞汽車等國內自主汽車品牌,也通過推出爆款產品和提升技術,對這些合資車企發起攻勢。這樣的攻勢,隨著我國新能源汽車行業快速發展起來后,變得更為明顯和激烈。比如蔚來、小鵬和理想等新能源車企,相繼把BBA等品牌作為自身的對標對象,比亞迪、長城和吉利等自主品牌,也在快速蠶食著這些合資品牌在國內市場的份額。

在這樣的壓力下,廣汽三菱、廣汽謳歌和東風雷諾會經歷銷量下滑、停工停產,乃至之后的退出市場舞臺,在業內看來也是自然發生的。畢竟,在更大的維度上,中國汽車工業正在從“老合資”時代向“新合資”時代演進。

2、中外品牌角色互換,“新合資”時代開啟

今年大眾集團與國內車企的兩次合作,已被業內視為具有紀念意義的標志性事件。

7月27日晚,大眾集團發布公告表示,大眾品牌已與小鵬汽車達成技術框架協議,按照協議大眾集團向小鵬汽車增資約7億美元,以每ADS(美國存托股票,每股ADS代表兩股A類普通股)15美元的價格,收購小鵬汽車約4.99%的股權。

作為回報,當這一交易完成后,大眾集團可以獲得一個小鵬汽車董事會觀察員席位、并成為其第三大股東。

更為重要的是,按照協議,小鵬和大眾將基于各自核心競爭力、以及小鵬的G9車型平臺、智能座艙以及高階輔助駕駛系統軟件,共同開發兩款B級電動汽車產品,以大眾汽車品牌在中國市場銷售,相關車型預計將于2026年開始投產(即 "SOP")。

何小鵬與大眾中國CEO拉爾夫·布蘭德施太特合照,圖源何小鵬個人微博

對于這一合作的契機,大眾集團也對媒體做出了正面的回應:“借助小鵬汽車的G9平臺,大眾可以提高效率,更快地為中國用戶帶來滿足他們需求的產品。如果是對全球平臺進行本土化研發,我們可能在2026年之后才能推出車型,但我們希望更早。同時,我們還可以協助小鵬汽車快速提升其成本控制和盈利能力。”

翻譯一下,就是大眾集團想要支持小鵬汽車在全球賺錢的同時,換取新能源技術來幫助自身在中國新能源汽車市場中提升份額。由此,小鵬汽車當日美股股價瘋漲,盤中股價最高上漲超40%。幾乎前后腳,大眾集團旗下的奧迪汽車,也宣布與上汽集團簽署了合作戰略備忘錄。

按照備忘錄要求,雙方將通過共同開發智能網聯電動車產品組合,快速且高效地拓展高端新能源汽車市場。按照上汽集團副總裁、總工程師祖似杰透露,大眾旗下品牌奧迪,與上汽一直以來都是戰略合作伙伴,雙方已達成共識,將繼續深化合作,通過合作加快電動車開發速度。

作為規劃的第一步,奧迪將通過推出全新的電動車型,進入此前在中國尚未覆蓋的細分市場。在彼時業內看來,奧迪所說的新產品,大概率會用上汽智己的平臺聯合打造。這也意味著,奧迪與大眾品牌一樣,也想基于中國新能源汽車品牌的平臺和技術,來提升自身在中國新能源汽車市場上的話語權。

“中國新勢力在研發、技術和發展速度方面非常驚人,我們從他們身上獲得了激勵。基于從中國汲取的經驗,我們目前的研發時間,能縮短約兩年。”大眾汽車乘用車品牌董事會成員技術研發負責人Kai Grünitz曾這樣公開說道。有這樣想法的外資傳統車企,不只有大眾集團。

上月底,零跑汽車發布公告宣布,Stellantis集團計劃投資約15億歐元以獲取其約20%的股權,并獲得其董事會中的2個席位。此外,公告還表示雙方還會以49%和51%的比例成立一家名為“零跑國際”的合資公司,并由Stellantis集團委任零跑國際合資公司的首席執行官。

對于這個合資企業的分工,按照Stellantis CEO唐唯實的介紹來看,(在合資公司)中采用怎樣的技術、推出怎樣的產品,進入哪些新市場等這些重大決策,都由零跑汽車決定,Stellantis的角色只負責提供相應的支持。

零跑汽車官宣與Stellantis集團簽訂合作,圖源零跑汽車官微

按照合資企業的主營業務看,“除大中華地區以外,該合資公司獨家擁有向全球其它所有市場開展出口和銷售業務,以及獨家擁有在當地制造零跑汽車產品的權利。”

簡單說,就是Stellantis會幫助零跑在海外市場賣車,作為回報,Stellantis除了在零跑和合資企業中占據股權和席位之外,還可能會獲得零跑的自研技術支持。“這次合作,就是以中國技術,來換取海外巨頭入股。”零跑相關負責人對連線出行表示。

唐唯實也對連線出行表示,“Stellantis集團也需要對中國市場有一定的曝光率,我們在中國市場目前不算太成功,如果我們要贏得中國市場,就需要非常偏向于依賴一家中國的成功公司來實現。”

基于以上來看,無論是大眾集團、還是Stellantis集團,都像40年前的中國汽車品牌一樣,試圖用自身的市場優勢,來換取主流的造車技術,而目前它們想要依賴的,則是在全球新能源汽車產業中實現“換道超車”的中國新能源品牌們。

按照華泰研究發布的報告顯示,2018-2022年,自主品牌市場份額從42.2%上升至50.5%,尤其在去年,國內自主品牌和新勢力品牌在新能源汽車市場的占比更是上升至80%。

反觀眾多合資品牌和外資品牌的新能源汽車產品,銷量雖然有上升的趨勢,但并未跑贏整個行業,市占率從25%下降至20%左右。

在這一背景下,在業內看來,隨著新能源汽車行業的快速發展,合資這一合作模式沒有真正退出歷史舞臺,而是已進入到一個全新的時代——“新合資”時代,中外品牌的角色已經發生互換,海外傳統車企成為了“用市場換技術”的一方。

“這些合作,都展現出西方先進汽車制造商們,正在認可并需求中國的電動汽車技術,就像中國汽車制造商曾經需要西方內燃機技術一樣。”《華爾街日報》如此報道。

中汽中心資深首席專家、中國汽車戰略與政策研究中心總工程師吳松泉在接受媒體采訪時也表示,在新四化趨勢下,中國汽車領域的合作也會發生變化,中國車企將不再是單純地以市場換技術的跟隨者,他們在全球市場中將擁有更多的話語權。

如今,全球車企間的合作,正在從“老合資”時代向“新合資”時代邁進,在這樣的時間節點下,討論合資時代的轉變是如何發生的,也變得更加有意義。

3、“新合資”,能破解“老合資”的困局嗎?

老合資車企,會走向衰落,不是沒有原因的。對于自身銷量的衰落,老合資車企們一般習慣把原因歸因于外部環境的阻礙。比如面對南北大眾近兩年在華銷量份額下滑的情景時,大眾汽車集團(中國)CEO馮思瀚給出的解釋是“行業面臨半導體芯片短缺的挑戰,這導致我們的產能無法滿足客戶的大量需求。”

除了南北大眾之外,上汽通用、東風日產、廣汽本田、華晨寶馬等一眾合資車企,均于這兩年的在華份額均出現了下滑,而這些品牌,也基本把“鍋”甩給了供應鏈問題。

的確,從2021年初開始,由于受到國內外疫情的影響,全球車用芯片供應都遇到了阻礙,尤其是國內汽車市場中更是出現了“缺芯”的現象。受此影響,國內很多自主和造車新勢力品牌都受到了不同程度的影響。但需要注意的是,就在缺芯這樣的行業大背景下,合資車企的銷量在下滑的同時,國內自主品牌們卻實現了銷量的飛躍式增長。

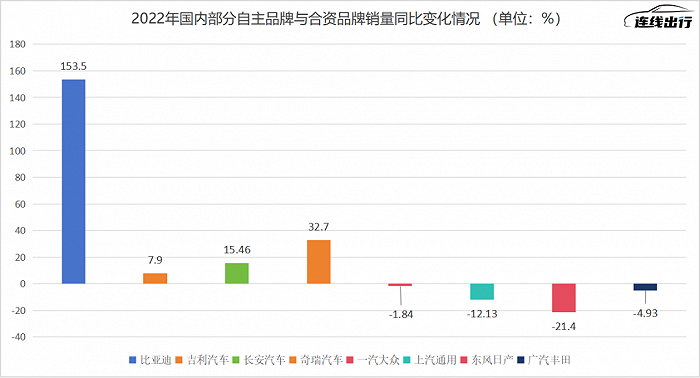

就拿去年全年的汽車廠商銷量表現來看,一汽大眾、上汽通用、東風日產和廣汽豐田等合資品牌的銷量,分別出現了1.84%、12.13%、21.4%和4.93%的同比下滑;反觀吉利、長安和奇瑞等國產品牌卻實現了7.9%、15.46%和32.7%的同比增長,比亞迪在同比增長幅度上甚至達到了153.5%。

2022年國內部分自主品牌與合資品牌銷量同比變化情況,數據來源于乘聯會,連線出行制圖

這就意味著,導致合資品牌走向衰落,缺芯這一行業情況顯然不是唯一的癥結,還需要從“老合資”模式的本質中尋找原因。

對于合資車企而言,要從本質上找問題,產品層面自然不能忽略。從此前的一些表現來看,這些合資車企在向中國市場推出產品時,會習慣拿其他國家市場的成功經驗,直接搬到中國市場中,而不是去了解中國市場到底需要什么產品。

比如當廣汽謳歌和長安鈴木在中國市場成立后,會把很多歐美市場中成功的產品直接拿到中國市場賣。“這些車型普遍油耗過高和車型過大,超出了國內消費者對汽車的接受程度,因此這些車型賣的不好也是情理之中。”江西新能源科技職業學院新能源汽車技術研究院院長張翔這樣說道。產品不符合中國國情的同時,較慢的推新節奏也連累了合資品牌的競爭力。以廣汽三菱為例,其在華十年之久,但旗下只有歐藍德、勁炫和奕歌等寥寥幾款產品;長安馬自達,在近兩年僅推出馬自達3昂克賽拉和CX-30系列車型,基本保持著四五年更新換代的頻率。

產品之外,更為深層次的原因則是合資車企的決策混亂。根據第一財經援引一位合資車企人士表示,合資車企由于存在著等比股權結構,就決定了在決策層面存在兩套系統,對于產品和戰略的決策,往往會出現兩種聲音,甚至遇到問題時會互相指責,而不是第一時間解決問題。

老合資車企們基于以上原因,紛紛退出了舞臺。在業內看來,這些因素對于新合資時代的企業們,也是需要避免和解決的。就目前來看,或許小鵬和大眾、零跑和Stellantis都意識到這些問題,以至于在合作上并沒有采用此前“老合資”時代的方式。

按照唐唯實的介紹,Stellantis雖然是零跑的股東,而且在合資公司中也占有51%的股權,但Stellantis的角色更像是一個支持者,會在決策時給出建議和角度,以便達到最好的決策過程,同時也會用Stellantis海外市場的規模和影響力,支持零跑的快速發展。“無論是小鵬和大眾,還是零跑和Stellantis的合作,實際小鵬和零跑運作上還是占主導地位的,外方只是在董事會層面介入,這種合作方式,與共同決策、共同定義、等股權比例的傳統合資模式,是不太相同的。小鵬和大眾的合作還有一部分只是技術分享合作,這和完整的合資公司也是完全不一樣的。”奧緯咨詢董事合伙人張君毅這樣對連線出行表示。

張翔也有相似的看法,在他看來,以上這些新合作,會在小鵬和零跑的主要運營下,保證產品的品質和更新頻率;同時,在有效避免決策混亂的同時,實現雙方的合作共贏。

四十年前,上汽與大眾的合作,帶來了紅極一時的桑塔納,開啟了中國汽車行業的合資黃金發展時代。如今,小鵬、零跑也正在通過輸出自身的產品和技術經驗,來幫助大眾、Stellantis等海外車企實現向新能源領域的快速迭代,從而在“新合資”時代中實現1+1>2的價值。

畢竟,在日漸激烈的新能源汽車戰場下半場中,已進入比拼每個玩家綜合實力的階段,而互相支持、取長補短的“新合資”模式,或許是一種更有效的應對策略。