文|聚美麗 言 午

風和日麗的某個周日,做過多番功課的小麗終于走進了她精心挑選的一家醫療美容醫院,在淺淺等了一會之后,小麗被引薦到美容顧問的辦公室,結合皮膚測試結果和護膚改善需求,小麗首先選擇了光子嫩膚+水光針的醫美套餐,并且在顧問的傾情安利下,對超聲炮這一抗衰項目也躍躍欲試。

就這樣,小麗開啟了自己的醫美初體驗,成為了目前中國萬千輕醫美消費人群的一份子。

在顏值經濟時代,醫美意識崛起、消費者年輕化、輕醫美項目快速普及和互聯網平臺的崛起等諸多因素疊加,正推動醫美從小眾消費轉向大眾消費,中國醫美行業在高需求下保持高景氣度。

而在醫美市場中,輕醫美正逐漸成為主力軍。輕醫美因其微創、安全、費用相對較低等優勢,受到越來越多消費者的青睞,這一市場在過去幾年里保持較高增速增長。

輕醫美作為化妝品消費需求的延伸,兼具了醫美和多元化求美消費需求。

一方面是輕醫美市場的不斷增長,一方面是多家功效護膚品牌前赴后繼地進軍醫美賽道,今年尤其能看到許多新銳品牌瞄準醫美術后這一細分領域推出,生美與醫美的融合發展會是一大趨勢嗎?

輕醫美市場火熱,吸引資本持續加碼

華鑫證券研報指出,中國醫美市場從2017年的993億元有望增加至2030年的6382億元,其中輕醫美市場占比不斷爬升,從2017年的40.4%占比有望提升至2030年的65.1%。

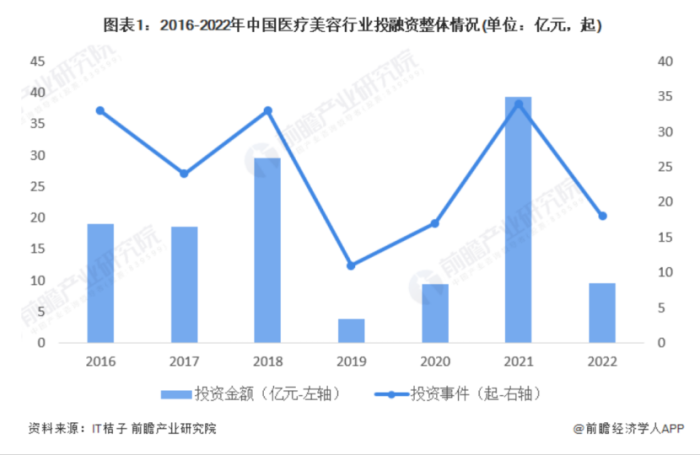

根據IT桔子數據庫,中國醫療美容投融資金額和數量呈現波動變化。2018年和2021年投融資事件數量均較高,分別為33起和34起,但2021年投融資總金額最高,為39.27億元。2022年,中國醫療美容行業發生18起投融資事件,金額為9.56億元。

區別于美妝賽道遇冷,自去年以來,輕醫美一直是資本流向的掘金熱土,如今更受到市場歡迎。根據聚美麗不完全統計,2023年1-9月醫美賽道融資情況如下:

醫美上游一直是資本熱烈追逐的熱門賽道。在原料領域,海創生物、若戈生物和恩澤康泰三家企業得到投資或融資。這三家分別是專注于抗衰原料、肉毒素以及外泌體技術開發領域的上游企業。另一家上游制造商芙邁蕾聚焦高端醫美器械領域,現已自主研發出ForeShine水光機、皮秒激光治療儀、冷空氣治療儀、長脈沖激光治療儀、強脈沖光治療儀、光聲成像皮膚檢測設備等多款高端醫療設備。

另外,隨著輕醫美市場不斷崛起,輕醫美+連鎖化成為新興風口,新銳輕醫美機構以連鎖化、數智化和便利店模式加速突圍市場,成為資本的新寵。輕醫美連鎖品牌蛋殼肌在繼2021年的兩輪融資后,2023年再次得到3千萬元融資,可見投資機構非常認可其發展潛力。還有一家輕醫美連鎖品牌“秋濤美膚”和連鎖醫美機構宸輝醫美也相繼完成了Pre-A輪融資。

可以看出,輕醫美抗衰賽道潛力釋放,吸引資本持續加碼,投資者們“慧眼識金”,尤其重點關注重組肉毒素、外泌體等抗衰原料及抗衰機構,發展指引醫美賽道未來發展方向。

另一方面,資本的熱錢流入也能看出醫美市場正在經歷急速擴張,與擴張一并存在的是行業亂象,涉及醫美項目、醫美培訓、醫美貸款、醫美產業利益鏈條等多個方面。比如在今年315晚會曝光的負面現象中,有數家生產美容醫療器械廠家和化妝品公司將生產的妝字號產品當作注射材料進行銷售和使用。

目前,國家層面針對醫美已經出臺了加強醫療美容行業監管服務的相關政策。今年5月,國家市場監督管理總局聯合十一部門聯合印發《關于進一步加強醫療美容行業監管工作的指導意見》中,著重強調了跨部門綜合監管,并明確要求醫療美容的診療活動、涉醫療美容的經營活動、醫療美容用藥品醫療器械等納入重點監管的綜合事項,掃清“黑機構”、“黑醫生”、“黑藥械”,對行業亂象保持高壓嚴打態勢。

在護膚品牌歐佩萊創始人Ophelia看來,國家政策和法規的嚴格其實有利于行業的規范發展。“比如二類械的敷料,實際的情況是,如果按照妝字號來做,其實可以做的比械字號更好。但是消費者更相信械字號的背書,所以行業里很多械字號都是套證,代工等等。我覺得敷料就應該回歸敷料的用途,用于創口的修復。而敏感肌或者無創的醫美,甚至水光這種微創的醫美,其實大可不必使用械字號的產品,使用品質好的妝字號產品也是完全可以的。”她說道。

縵海品牌創始人表示,“目前注冊一個新的二類醫療器械注冊證的成本大概是在20-50萬,并且需要一到兩年的時間才能申請下來。與此同時,國家定期會監管抽查,企業必須長期要保持一整套的嚴格的質量管理體系,可能一個月就光維持這個證所需要的成本可能就在兩三萬左右。而且目前國內有些地區已經不給審批通過了。”

未來國內醫美市場一定會出現一輪大規模的洗牌,法規政策的落地,也將使醫美行業迎來一個更健康規范的市場環境。

圍繞輕醫美相關的護膚品開發

艾瑞數據顯示,有53.2%的美妝消費者注重產品的成分和功效,但在市場上同質化的產品功效宣稱中,消費者的需求并未得到真正滿足。

功能性護膚品是相對普通護膚品而言,隨著消費者對護膚知識和自身皮膚狀況的了解日漸深化,護膚消費日趨成熟,消費者從基礎護膚品升級為功能屬性更強的專業護膚品,再到見效更快的醫美,需求不斷升級且不可逆,開始呈現細分化發展趨勢。

從市場來看,輕醫美瞄準的是當下最熱門的抗衰領域。

值得注意的是,醫美抗衰療程至關重要,保證多次、長期、高頻的保養是提升效果的關鍵。另外,醫美雖然可以快速解決皺紋、色斑、痘坑等皮膚問題,但是在預防老化、修復皮膚屏障方面可能并不如日常的功效護膚工作,并且大部分醫美療效持續時間僅有幾個月,用戶在日常保養中依然要結合功效護膚品或者是口服美容產品提升效果。這也讓大部分醫美企業開始探索醫美結合功效護膚產品的可行性。

圍繞輕醫美相關的護膚品開發,或將成為化妝品增量市場的突破口之一。

1)大公司布局醫學美容賽道

資生堂中國首席研發官荒木秀文在去年年底的150周年慶典上介紹道,未來幾年內,資生堂集團將持續投資,在中國孵化包括醫美和口服美容在內的本土創新,并攜手各方加速開源創新。

隨著資生堂旗下產業基金的不斷布局,資生堂中國未來的業務邊界已經出現了從“美容護膚品領域”向“醫美”“大健康”領域拓展的無限可能,這將進一步提升中國市場的分量。

不僅是資生堂,歐萊雅也致力于在皮膚科學美容領域進一步精進革新。今年4月,歐萊雅中國宣布旗下活性健康化妝品事業部(L’Oréal Active Cosmetics)正式更名為皮膚科學美容事業部(L’Oréal Dermatological Beauty)。未來,伴隨著新醫美趨勢的進展,歐萊雅在中國市場相關的產品布局和技術應用也將得到全球總部的更多資源支持,走向更專業和細分化。

國外大集團已經在布局這一賽道,國內的頭部企業也沒落下。從2018年至今,就有紐西之謎、上海家化、拉芳家化、逸仙電商、魯商發展、若羽臣、貝泰妮等數家美妝個護公司切入醫美賽道。

可以看到,除了投資醫美上下游、線下渠道拓展輕醫美業務之外,推出醫學美容品牌也是國內企業的動作之一。

皮膚病治療或光電美容項目等,均需要搭配使用功效型護膚品才能獲得更佳效果。因此,化妝品企業也重視將經臨床實證的功效性護膚品與專業醫美項目相整合。

2) 醫美跨界

隨著醫美在中國的蓬勃發展,一些醫藥企業也紛紛轉型或新拓醫美業務。據統計,目前已有30多家大型藥企通過各種途徑跨界醫美賽道,比如華東醫藥,特一藥業、云南白藥、復星醫藥、江蘇吳中、興科蓉醫藥、四環醫藥、康哲藥業等。

舉例來說,云南白藥于2021年宣布直接持有云臻公司100%的股權,大力進軍醫美領域,并將云臻公司作為云南白藥皮膚綜合解決方案醫學中心的設置單位,以開設門診部切入醫美中游,積極推進醫美產業鏈的生態布局。

不同于云南白藥切入醫美中游,江蘇吳中、四環醫藥等醫藥企業直接進入醫美上游的原料端開展新業務。2020年后,公司確立“醫藥+醫美”雙產業為核心發展方向,以“并購+自研”的方式拓展中高端醫美賽道。目前圍繞高端注射類,吳中美學在兩年的時間內陸續布局了童顏針、玻尿酸、膠原蛋白、溶脂針等,并于2022年啟動重組膠原蛋白產品的研發。

吳中醫藥總裁助理/吳中美學副總經理項臻表示:“由于新規的推出,醫美行業的不合規產品被淘汰,出現的市場缺口對我們這類醫藥企業是一個機會,我們在臨床研究和藥械注冊上的經驗相比醫美上游企業來說比較豐富。研發和產業化對藥企是優勢,營銷是劣勢,醫美產品具備更多消費屬性,和藥完全不同。所以,公司先從引進海外品牌做起,引入‘童顏針’,搭建起自身的品牌營銷能力,下一步再通過自研搭建有技術壁壘的管線矩陣。”

此外,也有其他領域的頭部企業也看到了醫美的“大蛋糕”。如被稱為“高端女裝第一股”的時尚女裝巨頭朗姿股份近年來在醫療美容領域動作不斷,在2023年頻頻出資加碼醫美業務。多年來的持續并購,讓醫美也逐漸成為這家服裝上市企業的第二增長曲線。過去3年,朗姿醫美板塊整體營收約為8億、11億元、14億元。從2023年第一季度數據來看,醫美已正式躍升成其營收第一大業務。

相對來說,具備醫藥背景和技術優勢的品牌發展起來會更有利。歐佩萊創始人Ophelia也認同這一點:“對于新品牌來說,獲得消費者的信任是最難也是最貴的,不少沒有背景的新品牌就死在了燒錢獲得消費者信任這條路上。醫藥企業的背書與渠道很強,可以看到夸迪潤百顏一定會提及華熙,可復美可麗金一定會提及巨子,這樣降低了消費者的信任成本。而渠道也是,械字號的產品不能上達人直播,更多的是靠線下醫院/藥房/醫美機構的鋪貨來反哺線上。但線下渠道是非常重的,人力成本很高,有醫藥銷售渠道的醫藥企業這塊是有天生優勢的,而且優勢很大。”

3)輕醫美術后護理受到關注

從市場來看,承接輕醫美后的護膚需求也是近幾年的熱門趨勢之一,抗老化、醫美術后精細化管理等細分領域具有極其廣闊的前景。消費者術后需求包括:保濕修護、鎮定舒緩,以及加持醫美效果、防止反黑等。

因此,不少品牌瞄準輕醫美術后護理這一方向推出產品。

比如之前,貝泰妮推出了輕醫美術后護理品牌AOXMED璦科縵,其定位為醫美術后修護和增效,宣稱要將“功效護膚產品與專業美容項目相整合”。

背靠僅三生物,玻麥妍HA&EGT的品牌愿景是成為美垂KOL首選的輕醫美品牌。在化妝品原料方面,僅三生物目前專注麥角硫因細分賽道,致力于成為麥角硫因B端原料的龍頭企業,“先原料后品牌”的戰略路線也確立了玻麥妍品牌的核心差異。

此前聚美麗后浪特輯所報道過的安肌士誕生于諾獎團隊本特塞繆森生命科學研究院,是貝瑞森生物醫藥集團孵化的新一代院線級功效護膚品牌。品牌從專業醫用敷料出發,擁有多項貽貝粘蛋白提取和應用專利,主要針對醫美術后,以及敏感肌、受損肌膚的修護。

以貽貝粘蛋白為核心,安肌士目前已推出了貽貝面膜、貽貝安瓶精華、貽貝修護精華霜、貽貝精華水等貽貝粘蛋白護膚線,同時還有面向皮膚科、燒傷科、婦科、新生兒科、肛腸科的醫療器械敷料等產品,且旗下產品均經過多家公立醫院/大學/機構臨床研究實證。

上文所提到的護膚品牌縵海也是切入特殊美容項目后護理這一賽道,致力于為消費者提供更專業、更安全的輕醫美術后及脆敏肌護理方案。

根據品牌資料,縵海所采用的獨家成分Refibrofix 是中科大納米生物學實驗室研究將透皮多肽技術與纖連蛋白結合成的原料,相對普通纖連蛋白,Refibrofix 具有出色的真皮滲透能力,能真正作用于大分子活性成分難以抵達的真皮層。

縵海品牌還設置了專注輕醫美項目研究的品牌研究機構“縵海醫美術后皮膚損傷研究中心”,基于皮膚分層受損特征,縵海的研發團隊提出針對性的4D立體修護體系。采用專利技術EpiKutis 中國人表皮模型進行技術驗證和成分篩選,針對不同類型輕醫美項目造成的皮膚損傷實現精準分類、高效修護。

縵海現在主推的產品是“舒”系列的“光子修護面霜”,此外品牌還推出了專注敏肌清潔的“澈”系列,致力于解決消費者在特殊皮膚狀態下的清潔痛點。據介紹,品牌未來還將推出具備進階修護功效的產品系列,主要采用專利仿生膠原技術,通過模擬人體中膠原比例,促進膠原的滲透和有效吸收,加快皮膚修護。

上文所提到的另一個最近上線的護膚品牌OPELLA歐佩萊,同樣也是聚焦醫美后賽道,其核心技術“MC-EPS超導電泳膠原滲透系統”,宣稱能夠不依賴儀器,實現大分子膠原蛋白的透皮吸收(可以讓50000道爾頓的大分子結構穿透角質層的細胞間隙)。據悉,OPELLA歐佩萊在這項技術的開發過程中,與奇華頓以及重組膠原蛋白巨頭創健醫療進行了深入的合作。

電泳技術的原理是:儀器讓有效成分攜帶電荷,與人體皮膚自身的電荷相吸引,從而讓活性物可以深入皮膚。這和目前國內已知的脂質體/超分子/小分子等滲透技術等被動滲透技術完全不同,是一種主動滲透技術,原則上效率會更高。

OPELLA歐佩萊的首發產品膠原彈精華,結構是雙倉次拋安瓶,主要成分是大小分子的4種膠原,包含了市面上最火的I/III/XVII型大分子人源化重組膠原蛋白。產品上半部分是活性倉1-電泳系統倉,下半部分是活性倉2,安瓶可保證膠原的活性,而雙倉則是保證電泳系統的活性。

談及未來醫美術后精細化管理這一細分賽道的趨勢,品牌創始人Ophelia表示:“我們覺得可能會出現一些多種功效的產品,比如修護+抗老、美白+抗老、敏感肌可用的美白等等;其次就是抗老,加持醫美后的效果甚至延長醫美項目的間隔時間。此外,對于醫美后的消費者,溫和的美白功效也非常有需求。”

可以看到,聚焦醫美術后這一賽道的品牌都有自己的“獨門技術”,相對來說都更注重建立自己的技術護城河。

在記者采訪過程中,在談及品牌如何思考和設計“產品定位”和“用戶體驗”這一問題時,幾位品牌創始人都紛紛表示雖然品牌定位切入的是醫美術后修復這個藍海,但品牌并非單純聚焦醫美術后護理,只是因為品牌的技術優勢契合該賽道消費者的需求,修護、抗老等功效也非常適合醫美場景以外的日常護膚需求。

也有品牌創始人直言,由于法規與平臺宣傳的相關限制,實際上在品牌營銷的過程中并不能直接提及“醫美術后修復”。因此品牌會更偏重敏感肌修復這個點去宣傳。

此外,不僅僅是針對醫美術后外,一些品牌開始提供整全的皮膚解決方案。

今年2月,城野醫生在北京市朝陽區開設了中國首家醫療美容診所。與之前城野醫生在上海和深圳開設的“城野醫生護膚體驗中心”不同的是,北京城野醫療美容診所是由城野醫生聯合國內醫療美容投資連鎖集團股份有限公司聯合麗格成立的一家輕醫美機構。著重發力“功效護膚+醫美診療”這一“整全護膚”體系,旨在將品牌的功效護膚產品線與輕醫美項目相結合,以醫美基因給院線同源的零售產品背書,提升城野醫生的產品力和品牌力。

不僅如此,歐萊雅旗下品牌修麗可也在醫美機構推出了“整全護膚”理念。

國內的企業也有向這一方向探索。今年8月,福瑞達生物股份旗下首個醫學美容品牌珂謐亮相。作為在護膚功效上更具有延伸性的醫療美容品牌,福瑞達生物股份在珂謐的研發上更加聚焦功效,以進階高端抗老為核心,以重組人源膠原蛋白為核心成分,致力于為醫美術前術后需要修復維持效果人群,敏感性皮膚,抗衰人群等提供更快速、更有效、更安全的護理方案。

化妝品從來都不是一個孤立的行業

根據中信證券資料,從時間維度來看,美妝行業大概率會經過四個發展階段(以市場規模增長速度進行衡量)。

在第二個發展階段,也就是目前所處的平臺期,增長速度較為平緩,若需求端、供給端或政策端發生一些反方向的變化,企業的情況也會發生較大變化。在這個階段,各個企業將研發提升到更高位置,資金投入、研發人員、組織架構上都給予了更多重視。

另外,在平臺期,多數企業意識到單一品牌的瓶頸性與局限性后,開始探索第二成長曲線,開始拓品類、拓品牌、拓賽道,進而形成集團化、生態化。化妝品和醫美開始融合也是這個階段的重要特點。

在縵海品牌創始人Grace看來,醫美和護膚會是逐漸融合的一種新護膚方式,護膚品的效果不像醫美立竿見影,輕醫美是能夠代替掉部分高端抗衰護膚的市場份額的,這至少在新一線城市會呈現出一個趨勢。

歐佩萊品牌創始人Ophelia也持相關觀點,除此之外,醫美對護膚品的功效也有較大影響。“比如修護這個賽道,在2016年之前基本不存在,以前只有抗老和美白兩個賽道。而修護目前已經超過美白成為第二大功效賽道,薇諾娜和可復美的大單品都是主打這個賽道,這跟醫美的普及其實也有很大關系,也算一種融合。”

其實不僅僅是這一種融合,聚美麗創始合伙人兼總編輯@夏天童鞋也曾對這一趨勢點評道,我們判斷,未來會是化妝品、醫美、大健康(口服美容)、美容儀器、醫藥相關的“統一大市場”。

“醫美和抗衰目前國內相對還是比較割裂的。而在國外,其實會更整合,比如也有內服/飲食/健身的項目,會提供一整套解決方案,類似抗衰中心的概念。個人認為,‘變美’‘抗衰’其實是一個系統性問題,未來的機會可能隱藏在系統性解決方案當中。”歐佩萊創始人Ophelia說道。

磐締創投創始合伙人屈紅林曾在聚美麗大會上發言表示,據之前在海外考察的一些經驗來看,美國市場上起來的新公司往往融合了多個領域,一家公司可能只是基于生命科學或醫藥方面的一個技術,由此涉獵了美妝、保健品等多個行業。目前看來,跨界這件事情國內外的情形并不相同,也很難找到市場的規律,但接下來研發加碼和跨界的事情或許在國內會加速。

化妝品行業從來都不是一個孤立的行業,要達到協同增效這一目的的方法也不止一種。期待未來生機勃勃的化妝品行業生態能給我們帶來更多的驚喜。