文|數見消費

歷年雙11,美妝板塊的都是各大品牌電商必爭之地,但今年美妝預售榜單卻大洗牌,國貨大熱,殺出重圍。

距離各大電商雙十一活動開啟已過去數日,第一波預售階段已結束,平臺紛紛公布美妝品牌熱銷榜單。據《天貓美妝行業預售首日品牌成績單》信息,國產美妝品牌-珀萊雅成交金額榮獲榜首位置,超越海外品牌-歐萊雅及蘭蔻;《抖音商城雙11美奢行業護膚榜》中,10月19日至24日期間,

如今美妝行業不再是海外品牌霸榜的時代,國貨正走在高速發展的路上。

海外大牌美妝遇冷

大牌遇冷是當下美妝市場面臨的現實難題。

例如寶潔公司曾經的王牌選手SK-II,如今卻業績慘淡;歐萊雅公布今年前三季度北亞市場銷售額增長僅為1.3%;雅詩蘭黛業績大滑坡,連續第四個季度營收與利潤雙雙下滑。

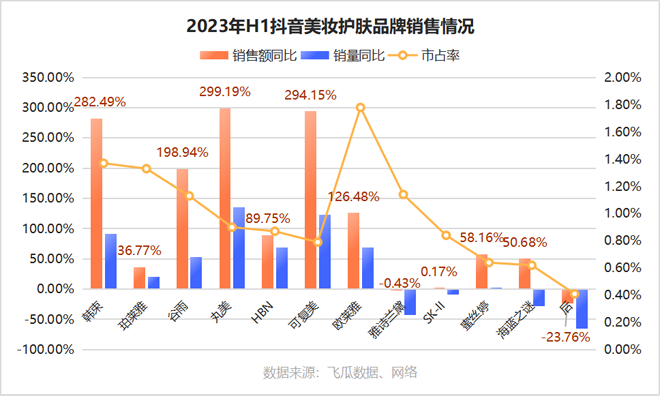

尤其在以抖音電商為代表的新興電商渠道,國貨與海外品牌的對比更為明顯。數據顯示,今年上半年抖音平臺上,大量國貨美妝品牌銷售額同比及銷量同比皆增幅明顯。其中,韓束、谷雨、丸美、可復美等國貨銷售額同比增長超過100%,最高達到299.19%。而海外高端品牌雅詩蘭黛、SK-II、海藍之謎等增長率下降(或無明顯增長)的同時,市占率也開始降低。

但大牌美妝遇冷是有跡可循的,[漲價]是其中一個原因。

今年2月起,歐萊雅、雅詩蘭黛與LVMH三大外資美妝集團陸續上調旗下產品價格。數據顯示,近3年內,雅詩蘭黛漲價超過5次,尤以小棕瓶、紅石榴等王牌護膚品提價最為明顯。而年初的全線提價,一眾彩妝品牌全線漲幅也達到5%-10%。

國際大牌長期利用不菲的價格維持品牌的“高端感”,他們的目標消費群體為中高凈值人群,對品牌認可度更高,對價格上漲相對屬低敏型用戶。但在經濟下行的市場環境中,消費者們對美妝產品價格敏感度被迫提高。“漲價固粉”的方法失效,大牌美妝不得不面臨用戶流失的境遇。

2023年上半年彩妝市場規模為766.47億元,同比上漲10.4%,預測今年全年彩妝市場規模年增長率為6.42%。雖有增長,但已大不如前。復蘇中的彩妝市場被大量新品牌搶奪,國際彩妝大牌云集的淘系、京東,彩妝品類GMV同比下滑達到6.1%和22.1%,疲軟可見一斑。

國貨美妝的機遇與陷阱

海外大牌的疲態對國貨品牌也意味著全新的機會。對國際美妝大牌價格望而卻步的消費者們,將目光轉向了平價的國貨品牌。

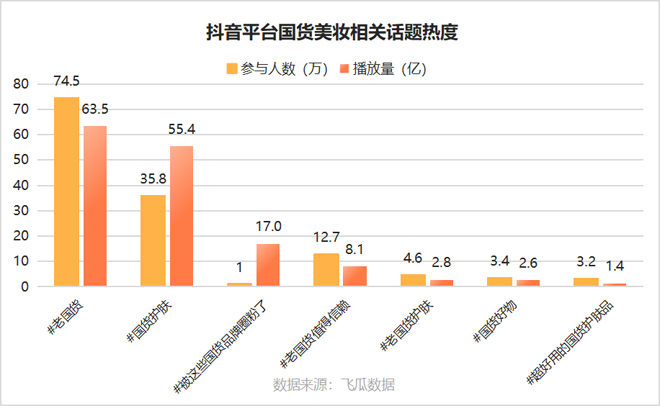

近年,新興國貨美妝在產品力上有所成長,一改往日“品質不佳”的形象,口碑有所提升。在社媒上,年輕的消費者們對購買國貨的熱情空前高漲,引發了一場國貨熱潮。抖音上,關于國貨美妝的話題熱度居高不下,其中#老國貨 話題參與人數達74.5萬,播放量達到63.5億;#國貨護膚 話題參與人數35.8萬,視頻播放量達到55.4億。

小紅書上國貨美妝相關筆記及視頻點贊量也非常可觀,吸引了不少的年輕人對國貨美妝產品進行相關的創作。

但國貨美妝”平價“的標簽不斷被強化后,在消費者心智中形成[國貨=低價]的刻板印象,也讓國產品牌們的價格不斷內卷,企圖走向高端化的國產美妝品牌往往要冒巨大的風險。國貨漲價的負面影響,想必沒有誰比[花西子]品牌更明白其中的厲害。

此前花西子品牌因為價格貴引發的輿論風波,在此次雙十一銷售成績中也有了具體的表現。

該品牌從2019年以來,就是天貓和抖音大促Top10榜單上的”國貨之光“。但今年雙11,

國貨美妝面臨的轉型困境

面對海外大牌技術和心智端的領先優勢,國貨彩妝品牌的發展必然困難重重。

國貨美妝大熱后,開始走向[卷外觀]與[強推新]的路線,此舉將使品牌倒在高昂的營銷費用上,完美日記就是一個鮮活的例子。

目前當紅的珂拉琪、橘朵,也都因IP聯名陷入爭議。珂拉琪消費者反應購買的聯名口紅外包裝為重新噴漆,這場討論最后蔓延至“品牌本身就是賣外殼,產品本質沒有差別”的定論上。今年8月橘朵與《未定事件簿》聯名時,也因聯名款定價高于普通款,及分離式包裝而引發IP粉絲不滿。

面對高昂的IP聯名費用及新外觀的溢價,品牌不得不用漲價來覆蓋成本。頻繁地借助外觀吸引消費者,也容易讓用戶陷入“這個品牌就是來賣包裝的”的認知中,導致無法接受產品本身的品質溢價,未來品牌想發展貴價產品線就會變得更加艱難。

國貨美妝與海外大牌美妝的攻防之戰在不斷升級中,國貨上位之路并不平坦。但今年的雙11給雙方一條警示:提升產品力,踏實研發新產品,比過度的營銷與內卷來得更重要。