文|未來跡FutureBeauty 文書桓 林宇

2023年9月10日,阿里巴巴對外宣布,張勇正式辭去阿里云董事長和CEO職務,將投資10億美元支持其設立面向未來的科學基金。

這意味著“雙11”之父,全面退出了對阿里的管理,成為一名獨立投資人。

可能絕大多數消費者并不會在意張勇的去留,畢竟對大眾來說,雙11的起點不過是淘寶商城流出的一份內部文件。

2009年11月11日,網民調侃的“光棍節”前夕,各個QQ群內開始流傳號稱來自淘寶商城內部的購物秘籍——打折商品的excel表。

故事發生得如此草根,沒人知道盛宴將至。但在隨后的12年里,雙11的交易額從5200萬元一路狂飆到5403億元。

毫無疑問,這是屬于電商的黃金12年。

不過,當張勇徹底退出阿里巴巴集團的時候,從某種程度上來說,仍然像是一個時代的隱喻。雙11需要有新故事了。

對于美妝行業來說,2023年的雙11究竟有何不同?

01 平臺狂熱品牌理性,雙11不再簡單粗暴

時隔三年,第一個全面回歸“正常”的雙11開打剛一周,就已經風起云涌!平臺與平臺之間,品牌與品牌之間的競爭都在進入白熱化。

但整體上來說,對于雙11,各大電商平臺的態度正變得越來越激進。

天貓今年針對商家的雙11溝通會甚至比往年提前了很多,并且用了“史無前例”的巨大投入、“史無前例”的規模等眾多詞匯來表達預期和決心。

抖音則提前了接近一周時間,搶在天貓之前從10月20日開始了預售。

最近一段時間,各大電商平臺更是圍繞“全網最低價”開啟了一輪接一輪的明爭暗斗。

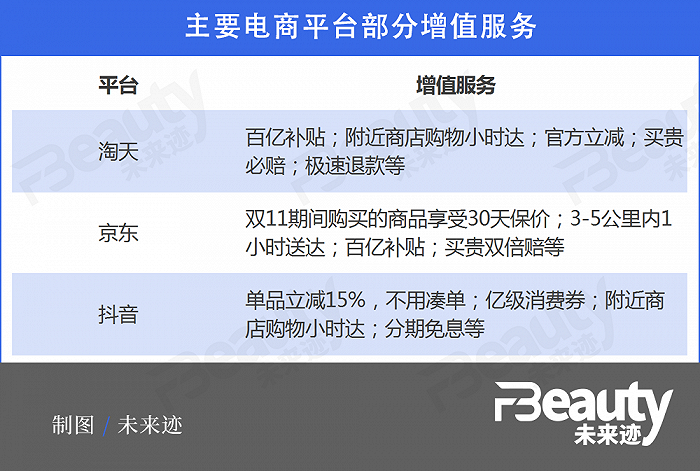

不過各大電商平臺在激烈內卷的同時,對消費者的增值服務也在不斷升級,力圖從“保價、閃送、補貼、會員券滿減、購物金充值返現”等多方面努力,全方位提升消費體驗。

當各大電商平臺為了吸引新顧客留住老顧客而絞盡腦汁的時候,品牌方對雙11則開始變得更理性。

這種理性主要表現在“認真對待,但保持克制”。

冰泉品牌創始人程英奇告訴《FBeauty未來跡》,8月份之前便開始進行雙11規劃了,9月15日之前,公司已經完成所有規劃。“與各個平臺及線下重點賣場做好了溝通,明確了具體打法,10月20日召開了公司內部啟動會,前期準備工作已經做到位。”

《FBeauty未來跡》采訪發現,和冰泉一樣,各大品牌對于今年雙11的準備工作基本都是從9月份就開始了。

除了準備工作提前,營銷也正變得越來越精細化。

比如珀萊雅就針對不同電商平臺,分別推出了優惠券、定金預售、購物金超贈和發放回購券等多種促銷方式,并針對不同價格區間和平臺,主推不同的產品組合和不同額度的優惠券。而這些表象背后,是更為精細化的矩陣式分層運營和針對性內容輸出。

從打法上來看,各大品牌除了跟隨各電商平臺統一制定的“滿減”策略,穩住價格體系的呼聲正在升高。不過,由于市場持續內卷,贈品數量仍在持續增加。

有業內資深人士表示,品牌的日趨理性,主要是因為隨著直播銷售的常態化,雙11雖然仍然是一個值得品牌沖鋒的重要促銷節點,但它在全年銷售中的權重正在下降。“對于品牌而言,還是一個兵家必爭之地。但現在大家除了重視節點促銷外,對日銷正越來越重視,日銷的重要性甚至遠遠大于促銷。”

這種變化,也帶動了品牌對雙11銷售預期的下降。

“今年的最終目標是:穩住一個大盤,穩住去年的生意目標。計劃能夠在去年基礎上,增長10%,希望做到更穩健、更實際、更有效。”程英奇表示。

和麥賀達副總經理田黎明也告訴《FBeauty未來跡》,他所了解的同行,今年大部分都采取守勢,并不寄希望有太大的增長。“品牌自身并不想放過高的折扣,所以大都采取跟隨策略,出一批貨即可。”

除了對極端促銷保持理性和克制,以更全面的視野,組織多渠道營銷也是今年雙11品牌方的一大思路變化。這其中最具代表性的是薇諾娜。

據了解,預售階段薇諾娜在天貓、抖音、唯品會、京東以及OTC渠道展現出了齊頭并進、多點突破的局面。截至10月31日24時,薇諾娜榮登天貓美妝行業TOP 7(統計時間:2023年10月31日晚20:00-24:00),連續7年躋身天貓美妝雙十一前十。抖音10月1日-10月31日美妝護膚店鋪同比增速100%。另外,線下OTC渠道同比增長達到64%。

而公開財報顯示,2023年上半年,貝泰妮集團線下總營收已經達到了6.15億元,同比大漲48.64%,成為集團上半年業績增長的重要支撐。

02 外資品牌全力反撲,珀萊雅或將創造歷史

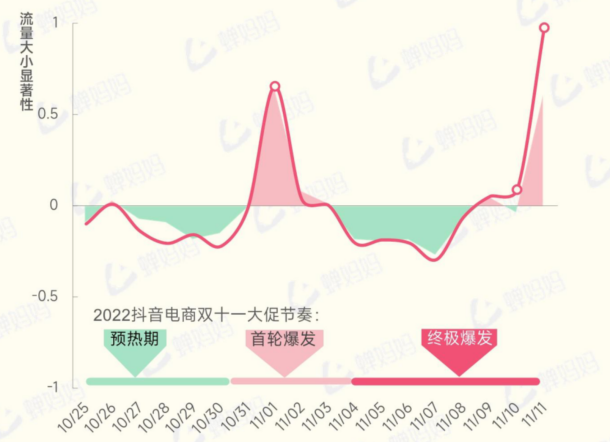

根據蟬媽媽對歷年雙11流量的監測,整個促銷周期在10月31日左右會迎來首輪爆發,隨后進入平銷售階段,并最終在雙11當天迎來最后一輪爆發。

從10月24日預售開始至10月31日首輪爆發期到來,從平臺與平臺之間的競爭格局來看,天貓仍然擁有最大的市場份額,但整體處于下滑趨勢。市場的增量在繼續向抖音轉移。

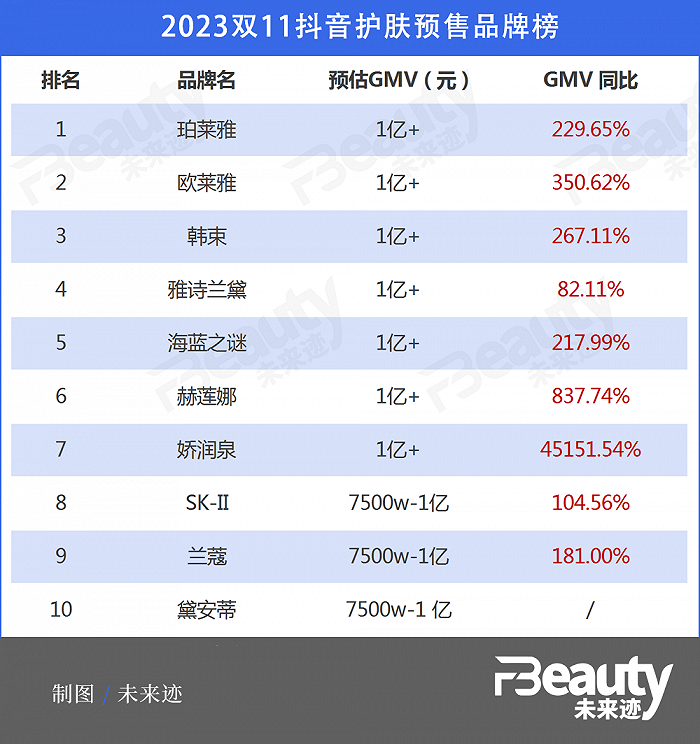

統計數據顯示,10月24日至10月31日,天貓美容護膚品預售前十的品牌中,除珀萊雅、修麗可、嬌蘭、嬌韻詩4個品牌GMV同比有上漲之外,其它品牌均處于下滑狀態,并且同比下滑平均超過20%。

天貓彩妝預售前十的情況和護膚品基本類似,只有彩棠、NARS、CPB和毛戈平同比有增長,其它品牌均處于下滑狀態。

數據統計時段:10月24日-10月31日

抖音則整體處于上升狀態,飛瓜數據顯示:預售期間抖音美妝的整體GMV同比增長68.79%。彩妝和護膚TOP10品牌幾乎全部處于增長狀態,且大多數品牌的同比增長率在100%以上。

數據統計時段:10月20日-10月31日

抖音美妝與天貓美妝之間的競爭一直是今年的熱門話題。從目前的情況來看,天貓美妝能否繼續和抖音美妝拉開差距,雙11可能會成為關鍵性賽點。

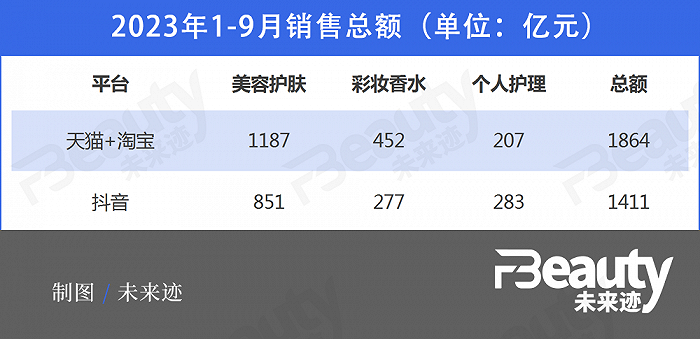

第三方數據監測機構的數據顯示,2023年1-9月,抖音美妝“美容護膚”“個人護理”“彩妝香水”三個主要品類的銷售額已經達到1411億元,和天貓美妝的差距正在不斷縮小。

不過從更長遠的角度來看,直播電商能否持續保持高增長,已經存疑。

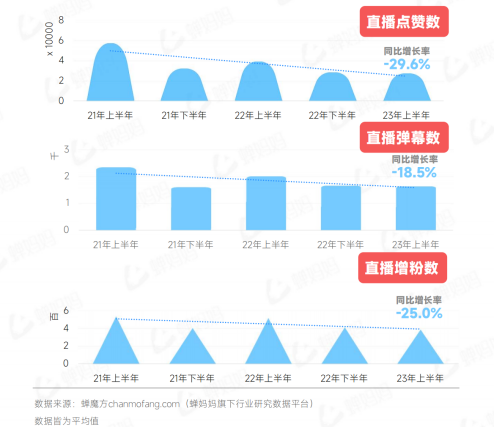

嬋媽媽的數據顯示,今年上半年,和直播轉化率相關的三個重要指標——直播點贊數同比下滑了29.6%,彈幕數下降18.5%,增粉數下降25%。

和觀眾對直播“互動興趣”的下降形成對比的,是各大直播間對觀眾禮物投入的成倍增加。數據顯示,今年上半年直播間福袋的平均數量上升了17.4%,但福袋所能帶來的平均漲粉數則直線下滑了85.5%。

換句話說,當前直播電商的增長是依靠品牌的高投入在拉動,單獨計算直播電商平臺的投入產出比,絕大多數品牌仍然處于“虧損”狀態。而品牌之所以持續保持在直播電商的高投入,是寄希望于通過流量的“溢出”效應,來尋求全網的增量。

隨著直播電商邊際效應的遞減,這種溢出邏輯一旦難以成立,就會面臨巨大的變數。

另外,從中外品牌競爭的角度來看,和預售第一天(10月24日)國產品牌在多個細分榜單中和外資品牌形成1:1對壘的形勢相比,外資品牌正在全力反撲。

無論是天貓還是抖音,國產品牌在前十名中的席位都正在被壓縮。(更多信息可參考閱讀:《盤點首份雙十一美妝預售榜單,我們有這些新發現》)

不過值得注意的是,珀萊雅正在創造歷史。

目前的數據顯示,珀萊雅不僅在天貓和抖音護膚品銷售榜單中正以較大優勢占據第一的位置,旗下彩妝品牌彩棠也在彩妝銷售榜中名列前2。

如果珀萊雅最終能戰勝歐萊雅拿下榜首,將意味著自2017年后,國貨品牌重回雙十一榜首。

03 “基欽周期”下半段,新品存活質量定品牌生死

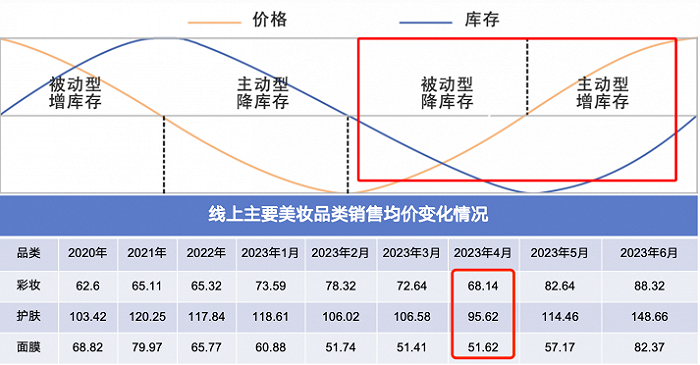

經濟學家們的研究發現,如果市場發生重大變化,舊產品不能完全滿足消費者的需求,或者舊產品在競爭中失去優勢的時候,企業對產品結構和庫存的調整往往并不是廠長下個命令,調整一下生產計劃那么簡單。整個調整過程需要經歷“老產品賣不動導致銷售下滑,庫存被動增加”“主動降價促銷清庫存”“新產品進入測試性銷售,小批量生產”“新產品銷量增加,主動加大生產”4個階段,長達3—4年的時間,才能完全走出“周期”。

這個周期有一個專業名詞——“基欽周期”。

《FBeauty未來跡》從歐特歐咨詢獲取的線上全網數據發現,受疫情和消費者消費習慣轉變的影響,中國化妝品市場最近幾年正在經歷淘汰老產品,升級新產品的“基欽周期”。

從目前的數據來看,全行業在今年4月份基本完成了“基欽周期”第二階段——“主動降價促銷清庫存”的動作,目前正處于新產品不斷推向市場,完成新舊產品整體迭代的關鍵階段。

基欽周期與全網均價走勢對照

從雙11目前的銷售情況來看,那些率先完成了產品迭代的企業,正在獲得先發優勢,實現更快的增長。而新品開發不及時、產品體系迭代不成功的企業,則在快速落后。這也是目前,整個美妝市場的競爭格局正呈現K型結構的底層邏輯。

從天貓面霜和精華熱賣榜不難看出,除了少數經典產品,絕大多數暢銷單品都是最近2年進行過重要升級的新品。尤其是精華類產品,主要暢銷單品的最新備案時間基本集中在2023年。

而這些熱銷單品背后的品牌,同樣是最近兩年銷售持續增長的品牌。甚至可以說,隨著市場的演變,新品的存活質量正在直接影響著品牌的生死進退。

從目前的情況來看,排在前列的國貨品牌大多數已經完成或正在進行產品線的迭代升級;外資品牌由于經典產品的慣性,或者決策機制的緩慢,產品迭代反而處于滯后狀態,接下來的競爭格局究竟會如何演變,尚難預料。