文 | 藍鯨教育 古氘

近日,中文在線發布2023年第三季度報告,期內錄得歸母凈利潤3949萬元,大額盈利拉動前三季度業績同比扭虧為盈,交出兩年內最好的單季度業績。

期內,除了收購熱門動漫IP“羅小黑”的運營方控股權,中文在線還發布了AI輔助創作大模型“中文逍遙大模型”,稱其為全球首個文字創作大模型。

然而,回暖的業績和熱門的概念,都沒能幫助中文在線股價恢復。截至2023年10月23日,中文在線股價與4月最高價相比已經跌去57%。

中文在線為何始終難提振市場信心?AI和IP,又能為公司帶來什么?

扭虧為盈

中文在線交出了近兩年最好的單季度業績。

第三季度,公司錄得歸母凈利潤3949萬元,上年同期凈虧損為6266萬元,同比成功扭虧為盈。自2022年Q1起,中文在線連續5個季度錄得虧損,合計虧損金額超過4億元。

今年第二季度,公司實現16.38萬元凈利潤,終于結束了持續的狀態,但上半年中文在線依然以虧損3706萬元的成績告終。不過,第三季度公司以大額正向盈利成功扭轉了局勢。前三季度中文在線的歸母凈利潤為244萬元,和上年同期相比扭虧為盈,同一時間段,營收同比增長12.19%至10.2億元。

縱觀中文在線過去的發展,盈利素來是“老大難”問題。上市八年來,公司只有四年處于盈利狀態,扣非凈利累計不足1億元,因斥資17億元收購晨之科,后又以4567萬元流血甩賣,公司在2018年、2019年分別錄得大額扣非凈虧損19.66億元、6.45億元。近五年,公司的扣非凈虧損累計已經超過27億元。

尤其是2022年,中文在線期內再次大額虧損3.6億元,讓外界對其盈利前景更加悲觀。在此背景下,公司前三季度扭虧為盈的意義才顯得重大。三季報發布后,民生證券發布研報稱,公司三季度業績增長兩眼,微短劇表現出色,帶來業績彈性,給予中文在線“推薦”評級。

然而,業績增長的暖意沒能傳遞到二級市場上。今年以來,中文在線的股價經歷先增后降,4月一度觸及27.76元/股,達到近五年股價的最高點。但其后一路震蕩下行。截至2023年10月23日,中文在線報收12元/股,當日跌幅2.75%,和最高點50.49元/股相比已經跌去76%。

為何中文在線亮眼的業績無法提振市場對其的信心?

隱憂盡顯

實際上,這份財報并不像表面看起來那么“一片光明”。

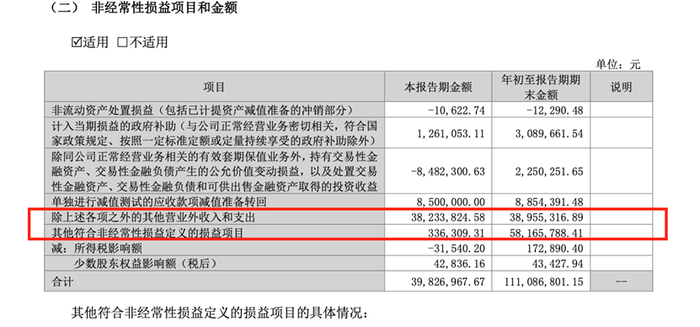

首先是扣除非經常性損益后,中文在線依然處于虧損的狀態。第三季度,中文在線扣非后歸母凈虧損為33.47萬元,同比有所縮窄。但前三季度,公司扣非后歸母凈虧損1.09億元,同比還擴大了16.69%。

在非經常性損益項目中,其他營業外收入及支出和其他符合定義的損益項目貢獻了較大的金額。截至三季度末,公司營業外收入為3899萬元,而上年同期僅有282萬元,公司稱主要系Q3訴訟收回業務款項所致。而前三季度其他符合定義的損益項目也貢獻了5817萬元,主要是中文在線不再控制CMS董事會及股東會,后者不再并表。控制權變更后,對公司剩余股權按公允價值重新計量產生利得。

換言之,從表面看,中文在線三季度扭虧為盈,終結了持續近兩年的虧損,但盈利并非來自業務的良性增長,而是偶發性的事件。截至2023年9月30日,中文在線的遞延收益為1190萬元,與期初的1218萬元相比有所下降,這并不具備長效機制。

其次是費用支出的增長,前三季度,公司的管理費用和研發費用同比均有20%左右的下降,但營業成本依然錄得5.9億元,同比增長30.14%。公司稱,這是版權衍生付費視頻劇業務收入增加對應渠道成本增加所致。受此影響,報告期內,公司的銷售費用也同比增長24%至3.85億元。由此推測,不景氣的利潤情況下,中文在線似乎有“節衣縮食”之意,但取得的成效并不明顯。

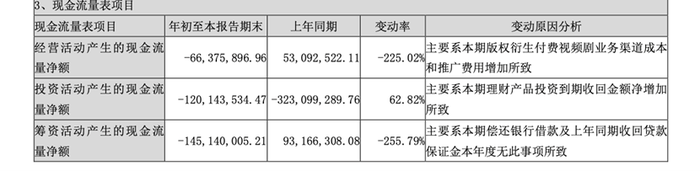

連續的虧損疊加費用的增長,帶來資金面的緊張。前三季度,公司經營活動產生現金凈流出6638萬元,投資活動產生現金凈流出1.2億元,籌資活動產生現金凈流出1.45億元。截至2023年9月30日,中文在線的現金及現金等價物為1.62億元,和期初的4.93億元相比有所減少。

同一時間點,中文在線的流動比率、資產負債率分別為1.5倍、26%,處于較良性的狀態,短期償債壓力并不大。但2016年公司的流動比率為6.06,資產負債率僅有10.79%,與之相比,目前中文在線的償債壓力已遠大于前。

綜合看來,中文在線三季度的逆勢走強之下,業務疲軟的根本問題并未得到解決,未來并不樂觀。

AI+IP,能帶來什么?

中文在線未來將押注在何方?

報告期內,公司兩個動作引起了較大的關注,一個是作價1.38億元控股寒木春華,把熱門動漫IP“羅小黑”的所有權從融創文化手里接管過來。“羅小黑”的IP塑造和衍生品商業化都已經比較成熟,中文在線把并購寒木春華,看成是公司“決勝IP”戰略方向的關鍵一子,予以重望。但考慮到寒木春華年營收2832萬元,年利潤956萬元的規模,這筆收購依然存在不小的溢價。而且,截至目前,收購還未給公司帶來實際的商業價值,反而導致了更大的資金壓力。

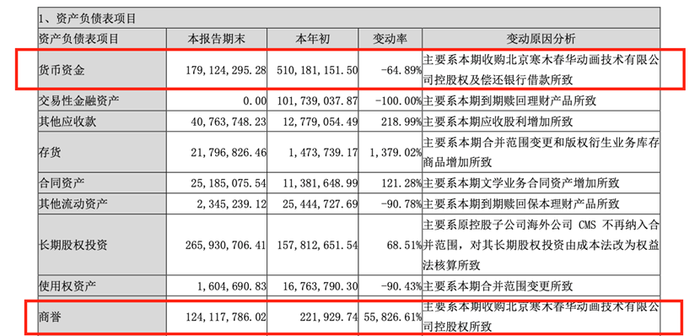

財報提到,截至三季度末,公司的貨幣資金為1.79億元,和年初的5.1億元相比大幅減少,這主要是受收購寒木春華控股權及償還銀行借款影響。報告期內,公司的商譽由期初的22萬元漲至期末的1.24億元。聯系之前收購晨之科的慘淡經歷,很難保證寒木春華不會成為下一個“晨之科”,而現在的中文在線明顯已難再消化一次巨額商譽損失。

另一個是在AI方面的動作,發布三季報前不久,中文在線于10月13日發布了AI輔助創作大模型“中文逍遙大模型”,稱其為全球首個萬字創作大模型,內容產品的生產進入“人力+算力”的模式。該大模型可以根據創作者的創意、點子生成小說故事概要、各章節寫作大綱,還有續寫小說、看圖寫小說、模擬角色對話等多種輔助創作功能。

今年以來,針對大模型的競賽席卷各行各業,企業都在爭相發布行業大模型,以展現AI技術帶來的顛覆性變革。中文在線此舉,又一次蹭上了大模型的熱點。但大模型能否真正為公司帶來實際性收入,或者讓其產品具有不可替代性,似乎還存在很多疑問。

對于AIGC探索的思路,中文在線此前在對深交所的回函中提到,在AIGC領域,公司主要是圍繞主營業務在應用層方面進行布局,除少量垂類模型及應用層研發、AI多模態產品以外,目前不涉及底層技術的研發。但事實上,若不涉及大模型底層技術的研發,僅關注大模型應用層面的探索,企業很難真正樹立起技術護城河。

值得關注的是,前三季度中文在線的研發費用為6764萬元,同比下降32%。盡管公司稱是合并范圍變更所致,但與其他推出大模型的機構比,中文在線的研發投入顯得杯水車薪。公司此前透露,AI主播兩年內僅為公司創造500萬元營收。除此之外,公司其他AIGC相關產品尚未產生實際規模化收入。

從這個角度看,盡管中文在線手握 24個熱點題材,不僅有快手、抖音、騰訊、百度、華為等國內互聯網科技龍頭概念,還有職業教育、知識產權、數字經濟等多領域板塊,也包括元宇宙、NFT、區塊鏈、虛擬現實、ChatGPT等市場風口題材。但這些概念目前并未真正轉化到業績上。

因此,即便交出了近兩年成績最好的單季報,但疲軟的業務、蹭熱點的慣性,依然讓市場難以打消對中文在線的顧慮。