文|酒管財經 南川

編輯|阿鑫

隨著旅游行業復蘇,上半年尤其是十一黃金周,國內酒店業市場需求恢復勢頭強勁。

2023年上半年,國內旅游收入2.30萬億元,比上年增加1.12萬億元,增長95.9%。

十一黃金周也交出“碩果累累”的成績單:2023年中秋國慶8天假期,累計出游人次8.26億,按可比口徑較2019年增長4.1%;實現國內旅游收入總額7534.3億元,按可比口徑較2019年增長1.5%。

當市場紅利期再次開啟,能否捕捉時下酒旅消費趨勢、承接井噴的住宿需求,成為整個酒店行業需要面對的問題。

這其中,錦江酒店的表現可圈可點。

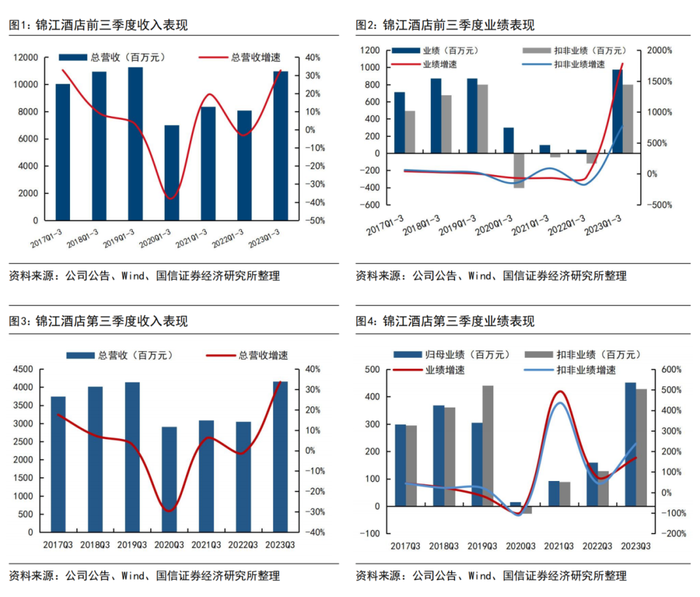

近日,錦江酒店發布2023年第三季度財報。財報顯示,錦江前三季度實現營收109.62億元,同比增長33%,歸母凈利潤9.75億元,同比增長1783.69%,扣非歸母凈利潤為8.02億元,同比增長774.34%。

暑期及黃金周出行旺季的量價齊漲,對盈利改善起到一定作用。

據財報顯示,2023年Q3錦江境內酒店平均房價266元,較2019同期增長23%,平均OCC為71.7%,較2019年同期下降了6.8%,平均RevPAR為190元,較2019年同期增長13%。

單季度看,Q3錦江實現營收41.56億元,為2019年同期100.4%:其中大陸業務營收28.6億元,同比增長41.3%,但較2019年同期下降3.4%。

Q3歸母凈利潤為4.52億元,為2019年同期147.9%,扣非歸母凈利潤為4.29億元,較2019年同期下降3.0%。

從營收恢復程度上來看,2023年Q3錦江境內酒店整體/中端/經濟型RevPAR分別恢復至疫情前112.6%/100.9%/102.8%,低于此前115%-120%的恢復度預期,其中2023年7月/8月RevPAR恢復至2019年同期116%/111%。

《酒管財經》發現,其財務費用Q3為1.97億,較2019年同期多1億元,這可能一定程度上壓制其盈利能力。

此外,從內部品牌表現來看,鉑濤系表現亮眼。

2023年Q3鉑濤、維也納分別實現歸母凈利潤1.9億元和1.8億元,對應歸母凈利率為18.3%和17.4%,同比2022年Q3分別增長9.7%和下降0.6%,同比2023年Q2分別增長1.5%和下降2.6%。

《酒管財經》注意到,錦江海外業務主體盧浮單季度終于實現盈利。

其中,盧浮集團Q3歸母凈利潤扭虧為503萬歐元,Wehotel于1-9月實現2.5億元營收和0.8億元歸母凈利潤。

海外經營改善空間大,有望給錦江帶來利潤彈性。

拉長時間線,看下近三年財報。

2020—2023年上半年,錦江酒店實現營業收入分別為98.98億元、113.39億元、110.08億元、68.06億元,凈利潤分別為2.40億元、2.99億元、2.45億元、6.69億元。

表面看,錦江收入和凈利潤均穩定增長。但實際上,其同期扣非后歸母凈利潤分別為-6.70億元、-1.22億元、-2.04億元、3.73億元,近三年持續虧損。

在這樣的背景下,錦江急需要瘦身節源。

在酒旅行業復蘇的大背景下,國內龍頭錦江酒店卻想要剝離部分連鎖酒店資產做“減法”。

自2021年大舉出售旗下酒店資產之后,錦江酒店在輕資產化的道路上再次加速。

在其三季度財報發布前,10月10日,錦江酒店就掛牌轉讓時尚之旅100%股權,又一次剝離旗下酒店資產。

畢竟,時尚之旅公司屬于重資產模式,持有21家酒店物業,占據著集團整體產品升級中的大部分費用。

門店全部直營的時尚之旅,顯然并不符合錦江酒店的輕資產運營策略。

不過,不排除錦江酒店出售資產,但保留時尚之旅酒店的經營管理權的可能,優化其盈利能力,實現酒店板塊更輕更快的發展。

其實,錦江酒店近幾年不斷在加大資產清理和瘦身過程,意欲實現健康良性發展。

因此,今年拓店節奏上略有放緩,比以往更加穩健。

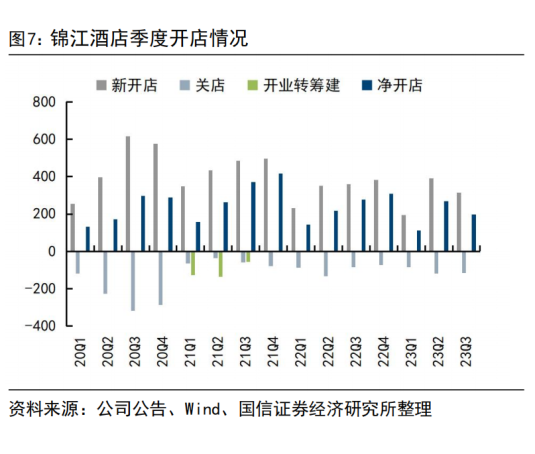

財報顯示,截至2023年Q3錦江全年已開898家,凈開578家。總計門店數12138家,同比增長7.9%,較2019末同比增長42.6%;

Q1-Q3凈開店數量分別為111、270、197家,新開店數量分別為195、390、313家,Q1-Q3關店數量分別為84、120、116。

單季度看,2023年Q3新開酒店313家,環比Q2 減少77家,凈開197家,環比Q2減少73家。

此外,《酒管財經》注意到,在市占率提升的過程中,近年來錦江酒店直營店數量在逐步下滑,加盟店數量快速提升。

公開資料顯示,從2017年開始,錦江酒店已經不再擴大其直營店數量,并將38家效益較差的直營酒店關閉。2018年關閉43家直營酒店;2019年上半年關閉15家直營店。

據了解,錦江一直在持續優化直營店結構,清退持續虧損及不符合品牌發展定位的直營門店。

在輕資產道路上,錦江酒店已經將投資加盟做到市場領先。

根據盈蝶咨詢數據,錦江酒店在連鎖酒店市場中的占有率由2018年底的18.3%提升至2021年底的22.1%,領先華住6.2個百分點,領先首旅12.0個百分點。

財報顯示,截至2023年Q3,錦江在國內加盟客房量占比已達94%,較2019末88%持續提升。

單看持續性加盟收入,錦江2023年Q3實現持續性加盟收入10.6億元,同比2019年Q3增長163%。

此前,錦江酒店CEO沈莉就表示,推動中國酒店行業在新周期下的高質量轉型,離不開全行業協同共創,尤其是數量龐大的加盟酒店隊伍。

《酒管財經》注意到,其前三季度已完成1200家新開目標的75%,進度已領先大多數同行。

削減直營店數量但提升加盟店數量,有利于企業品牌的快速擴張。

不過,一旦疏于管理,加盟商未嚴格依照品牌標準運營,將會對酒店品牌形象與口碑造成巨大沖擊。

《酒管財經》也注意到,目前黑貓投訴官網中對于錦江酒店的投訴案例達到1100條,而投訴原因主要集中在會員制度及服務管理方面。

如何處理好門店擴張與品牌信譽度的關系,也是錦江加下來要面臨的一大難題。

《酒管財經》注意到,從擴張方向來看,錦江的門店結構正逐步向中端傾斜。

財報顯示,三季度錦江凈開店中端占比超過95%,截至2023年Q3錦江中端房量占比66%,較2019年末提升50%。

截至2023年上半年,錦江旗下中端酒店占比達到56.9%,可見中端酒店已占據主導地位。

據統計,2023年上半年,中國大陸地區中端及以上品牌酒店簽約量為378家,同比增長37%,扭轉去年同期的回落局面,簽約量大幅提升,迎來疫情后又一個投資高潮。

隨著國內消費結構不斷升級的背景下,推動中端酒店布局,也是順應消費升級的必然選擇。

2022年國內前10大酒店品牌錦江占據4席(維也納、7天、錦江之星、麗楓),合計市占率達14%,大幅超過華住和首旅;

在中端酒店市場,錦江旗下維也納系列在2022年中端品牌市場占有率達25%,排名第一,簏楓酒店以6.7%市占率位居第三位,希岸和喆啡品牌也位居前十之列。

基于此,錦江目前的產品輸出,仍堅持以中端主力產品為主。

錦江旗下目前擁有諸如“錦江都城”、“康鉑”、“郁錦香”、“麗楓”、“喆啡”和“維也納”等20多個中端酒店品牌。

不過,這些品牌如何充分發揮各自獨立基因,滿足不同消費者的多元需求,對錦江來說也是一個亟待解決的問題。

為此,錦江一直在梳理品牌矩陣,試圖在品牌發展上有所側重。

從2023年上半年錦江凈開業酒店品牌結構上看,前十大品牌凈開業酒店數量占比提升至 90%,與2022年相比提升3%。

麗楓、維也納、歡朋、喆啡等優勢品牌占比提升,錦江之星、七天等經濟型品牌收縮趨勢明顯。

2023年起,錦江就表示要明確品牌發展戰略,聚焦10個主力品牌,其中中端品牌占據重要地位。

為了應對激烈市場競爭和自身品牌戰略發展需要,中端酒店也需要向上而行,在產品和服務上更精益求精,不斷進行迭代,向上高質量差異化發展。

從財報及其諸多動作中,不難看出錦江今年的重要工作便是內部整合,包括品牌、效益、品質的全方位整合。

持續整合梳理的錦江今年一直在持續發力加盟店和中端酒店的擴張,并通過加快內部整合進程帶來盈利能力改善;

此外,還根據目前國內不同消費人群的差異需求,錦江也試圖通過品牌上的持續梳理,來滿足日益多樣化、個性化的市場消費需求。

從加法到減法,從規模到效率,今年的錦江在“中端+加盟”的主旋律下大踏步邁向輕資產。

不過,品牌形象、服務質量、體驗創新,仍是錦江需要持續改善的發力點。