文 | 杠桿游戲 張銀銀

編輯 | 欣欣然

2023年,對于興業(yè)銀行來說,應(yīng)該是很不平凡的一年。在交出了一份不太好看的半年報后,日前興業(yè)銀行的三季報發(fā)布,無論營收還是歸屬凈利潤都繼續(xù)下滑。

新領(lǐng)導(dǎo)班子如何帶領(lǐng)興業(yè)銀行業(yè)績企穩(wěn)?

今天,杠桿游戲和桿友一起看看興業(yè)銀行的這份三季報,從中自然可以思考銀行業(yè)的一些共同處境、感觸中國經(jīng)濟(jì)的一些脈動,并能看到興業(yè)銀行自身面臨的一些問題。

1、第三季度業(yè)績繼續(xù)下滑,且幅度不算小

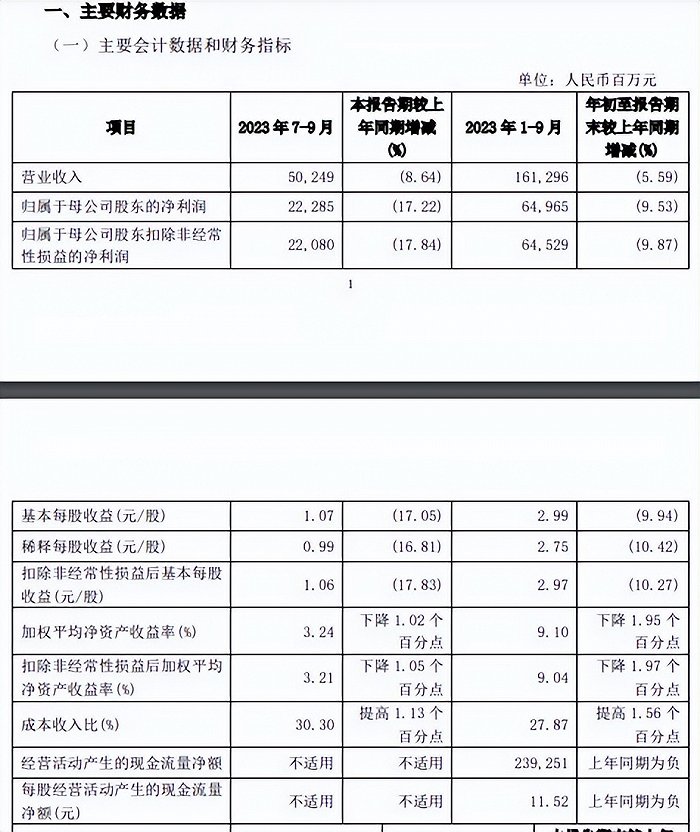

我們看2023年三季度,興業(yè)銀行錄得營收502.49億元,同比下滑8.64%——上半年也是下滑,但當(dāng)時的下滑幅度為4.15%。

也就是說,三季度表現(xiàn)非常不好。

2023年一季度,興業(yè)銀行錄得營收554.10億元,而2022年同期該數(shù)字位594.03億元,同比下滑6.72%。

整個上半年只下滑了4.15%,說明二季度同比下滑幅度稍弱于一季度。那么這樣一對比可見三季度啥情況。

其實這不算什么,如果看歸屬凈利潤更慘,下滑17.22%,為222.85億元。

2023上半年,該行歸屬凈利潤為426.80億元,2022年同期為448.87億元,同比下滑了4.92%——三季度看來是真慘。

扣非凈利潤的情況基本類似,杠桿游戲不多說,如下圖。

因為這樣一個情況,三季度興業(yè)銀行的基本每股收益1.07元,同比下滑17.05%。

稀釋每股收益0.99元,同比下滑16.81%。

扣除非經(jīng)常性損益后基本每股收益1.06元,同比下滑17.83%。

加權(quán)平均凈資產(chǎn)收益率3.24%,同比下降1.02個百分點。

扣除非經(jīng)常性損益后加權(quán)平均凈資產(chǎn)收益率3.21%,下降1.05個百分點。

上述指標(biāo)幾乎沒有不下滑的,唯一增長的是成本收入比,三季度為30.30%,同比提高1.13個百分點。

不用翻譯吧,這個意思是說,花了更多的成本才能以前一樣的錢。

另外還不錯的是,不良率繼續(xù)在下降。

截至9月末,不良貸款率1.07%,2022年末為1.09%,下降0.02個百分點。6月末時為1.08%。

然后杠桿游戲注意到,興業(yè)銀行9月末的撥備覆蓋率237.78%,2022年末為236.44%,提高1.34個百分點。

撥貸比2.55%,2022年末為2.59%,下降0.04個百分點。

略顯遺憾的是,截至9月末,興業(yè)銀行的總資產(chǎn)9.92萬億元,2022年末為9.27萬億元,倒是增長7.09%——但可惜就是離10萬億元一步之遙,雖然差得不多,也只是個象征意義,但肯定大家都是期待的。

相信年末可以成為十萬億大行。

2、前三季度下滑幅度高于上半年

三季報披露,興業(yè)銀行2023年前三季度實現(xiàn)營收近1613億元,同比下滑5.59%——如上文第一部分圖,三季度表現(xiàn)很不給力,因此,這個下滑幅度,自然高于上半年的同比下滑4.15%。

利潤方面的情況自然也是一樣的,前三季度歸屬凈利潤接近650億元,同比下滑9.53%,上半年下滑幅度不到5%。因為如上文杠桿游戲所述,三季度實在是太慘了。

何以至此?

三季報里其實有披露。比如前季度手續(xù)費(fèi)凈收入228億元出頭,同比下滑幅度高達(dá)30.36%。興業(yè)銀行做了解釋:

理財?shù)仁掷m(xù)費(fèi)收入下降。

當(dāng)然還有其他原因。

下滑幅度,確實夠驚人的。

上文寫了三季度成本收入比提高了1.13個百分點。如果看前三季度,該指標(biāo)為27.87%,提高 1.56 個百分點。

資本充足方面,資本總額等指標(biāo)截至2023年9月末,相較于2022年末基本是增長的。

不過核心一級資本充足率等指標(biāo)則有些異樣。比如截至9月末,興業(yè)銀行集團(tuán)層面的核心一級資本充足率9.47%、單銀行層面為8.97%,2022年末時上述2個指標(biāo)分別為9.81%、9.34%。

一級資本充足率情況類似,集團(tuán)層面10.64%、單銀行層面10.19%,2022年末分別為11.08%、10.67%。

資本充足率集團(tuán)層面13.78%、單銀行層面13.40%,2022年末上述指標(biāo)分別為14.44%、14.13%。

對了,關(guān)乎不良情況,杠桿游戲多說幾句,截至9月末,興業(yè)銀行不良貸款余額570.85億元,較2022年末增加25.97億元,不良貸款率 1.07%,較上年末下降0.02個百分點。

關(guān)注類貸款余額814.87億元,較2022年末增加74.72億元,關(guān)注類貸款占比1.53%,較上年末增加0.04個百分點。

三季度,不如中報那么詳盡,不過也再次提到:加大對房地產(chǎn)、政府融資平臺和信用卡業(yè)務(wù)等重點領(lǐng)域的風(fēng)險處置化解,總行成立柔性敏捷小組,調(diào)動全集團(tuán)專業(yè)力量,協(xié)同分行共同化解處置。

另外,興業(yè)銀行提到,房地產(chǎn)與政府融資平臺業(yè)務(wù)資產(chǎn)質(zhì)量已趨于穩(wěn)定,信用卡業(yè)務(wù)資產(chǎn)質(zhì)量雖存在一定壓力,但前瞻性指標(biāo)已出現(xiàn)好轉(zhuǎn)。

3、新行長的挑戰(zhàn)

不久前,興業(yè)銀行新任行長陳信健任職資格獲核準(zhǔn)。

2023年7月份的時候,1963年4月出生的陶以平,年滿60周歲,于2016年2月正式獲聘為興業(yè)銀行第三任總行行長,在任職超過7年后退休。

2015年末時,興業(yè)銀行資產(chǎn)規(guī)模為5.30萬億元,到如今成為名副其實的十萬億大行即將圓滿。

陶行長到底留下的是一個什么樣的興業(yè)銀行呢?

在辭任公告中,興業(yè)銀行從4方面肯定了陶以平:

1)自2016年擔(dān)任本公司董事、行長職務(wù)以來,恪盡職守,勤勉盡責(zé),堅決貫徹落實中央經(jīng)濟(jì)金融政策,持續(xù)深化本公司體制機(jī)制改革,堅持市場化、差異化、綜合化發(fā)展,提升服務(wù)實體經(jīng)濟(jì)質(zhì)效;

2)堅定實施“1234”戰(zhàn)略,持續(xù)深化“商行+投行”戰(zhàn)略布局,打造綠色銀行、財富銀行、投資銀行“三張名片”;

3)堅持把握大勢,順勢而為,堅持審慎經(jīng)營,加強(qiáng)風(fēng)險防范,堅持推進(jìn)數(shù)字化轉(zhuǎn)型,科技賦能成效顯著;

4)堅持守正創(chuàng)新,弘揚(yáng)興業(yè)優(yōu)秀傳統(tǒng)和文化,推動本公司走上從產(chǎn)品主導(dǎo)轉(zhuǎn)向客戶主導(dǎo)、從規(guī)模銀行轉(zhuǎn)向價值銀行、從高速增長轉(zhuǎn)向高質(zhì)量發(fā)展的新發(fā)展道路,為本公司的穩(wěn)健經(jīng)營和規(guī)范運(yùn)作做出了重要貢獻(xiàn)。

本公司及董事會對陶以平先生在擔(dān)任本公司董事和行長職務(wù)期間所做貢獻(xiàn)給予高度評價并表示衷心感謝。

2015年末時,興業(yè)銀行的營收約1543億元,在2016、2017、2018那3年,興業(yè)銀行的營收一直在這個量級。2017年甚至降至1400億元。

接著2019年營收站上1800億元,2020年站上2000億元,2021、2022站穩(wěn)2200億元——當(dāng)然,2023年不好說了。

注意,這7年,無論營收怎么變化,杠桿游戲看到興業(yè)銀行的歸屬凈利潤,每年都實現(xiàn)了增長——不管營收下滑的2017年,還是近年營收低增長時。

近些年,如上文所述,同業(yè)大牛興業(yè)銀行,也發(fā)生了一些事,大小雷也避讓或者挨著過。

其第四任行長如何帶領(lǐng)興業(yè)銀行解決當(dāng)下的下滑,并再創(chuàng)佳績,我們拭目以待。