文|阿爾法工場 吾游

01 “對標式增長邏輯”失靈

隨著各大乳企三季報紛紛出爐,一部分牧企和乳企的“艱難時刻”也鋪陳在市場面前。

前三季度,西部牧業(300106.SZ)營收同比減少10.05%;凈利潤呈虧損,同比減少245.45%;光明乳業(600597.SH)營業收入同比減少3.37%,歸母凈利潤同比減少12.67%;天潤乳業(600419.SH)營業總收入同比增長12.50%,歸母凈利潤同比下降7.44%。三元股份(600429.SH)營收同比減少2.41%,扣非凈利潤同比減少77.49%……

僅有伊利股份(600887.SH)和皇氏集團(002329.SZ)實現前三季度營收利潤雙增,但后者第三季度歸母凈利潤仍虧損且同比上升1.18%。

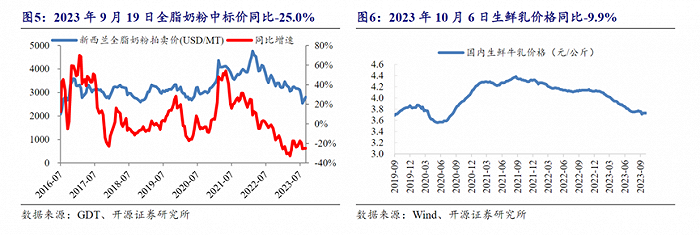

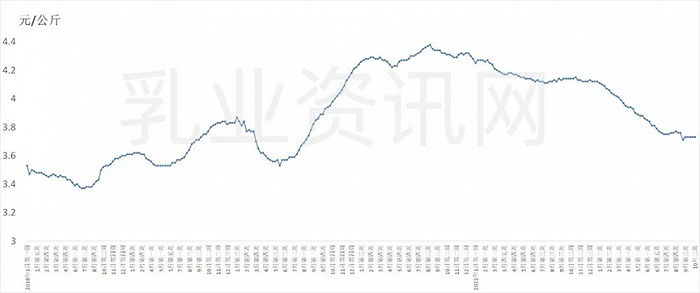

2020年之前,牛奶價格幾年下來平均漲幅約為2.9%,即使過去這三年,平均漲幅也有0.7%。但今年前三季度,乳制品消費似乎進入了“衰退”,奶價持續下行。到了10月第三周,生鮮乳平均價格3.73元/公斤,同比下跌9.9%。

10月第三周,內蒙古、河北等10個主產省份生鮮乳平均價格3.73元/公斤;來源:乳業資訊網

在北京市朝陽區的一家物美超市內,原價65元/箱的三元二代極致全脂純牛奶,折后價為39.9元/箱;原價76元/箱的伊利金典純牛奶禮盒裝,折后價為54.9元/箱;原價65元的特侖蘇純牛奶,折后價為49.9元/箱。而且這些牛奶都是近幾個月生產出的、非滯銷的臨期產品。

來源:阿爾法工場拍攝

各大品牌的高端牛奶步調一致地降價促銷,打折力度空前。這些定價普遍在五六十元以上、消費者認知度較高且零售價堅挺的中高端牛奶品牌線,不約而同地以“腰折價”甚至“骨折價”做促銷,這在筆者的回憶中似乎從未發生過。

來源:阿爾法工場拍攝

在消費行業慣常認知中,牛奶是重要的居民消費“剛需”,乳制品也被認為是穩定增長的大消費賽道。但最近無論是數據還是現象,都反映出國內乳制品行業正經歷下行。

消費領域投資,過去一度喜愛“增長空間對標”敘事。

比如,以現狀比對差距,從而得出“廣闊增長空間”的結論。2021年中國人均奶類消費量僅達全球平均水平的35.5%,亞洲平均水平的44.7%;《2022中國奶商指數報告》數據顯示,2022年中國消費者每日乳制品攝入量為 255ml,與居民膳食指南推薦的300-500ml還有一定差距,同時公眾每日乳制品攝入達標率也僅為24.20%。

但“對標式邏輯”可能已經失靈,或至少并不能說明乳業增長一直處于單邊上漲模式。

從終端看,國內乳制品消費開始見頂下滑。中國奶業協會發布的《中國奶業質量報告(2023)》顯示,2022年中國人均乳制品消費量為42kg,比上一年減少0.6kg。而乳制品消費占比最高的液態奶消費量,去年迎來近8年來首降,降幅達8%。

荷蘭皇家菲仕蘭和中國乳制品工業協會公布的2023中國奶商指數也顯示,2023年國內公眾奶制品每日攝入約為240毫升,相比2021年的260毫升和2022年的255毫升皆有下降。

如果說乳制品總體消費量增速下滑與人口增長放緩有關,那人均乳制品消費量“破天荒”下降,在一定程度上印證了“消費降級”開始滲透到基礎食品。

消費者從牛奶價格下降中受益,乳制品上下游的企業卻掙扎在 “苦海”之中。

02、上游“殺牛賣肉”

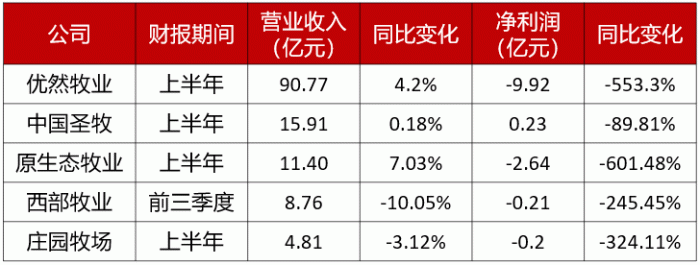

上游牧企的日子十分艱難。

2023年前三季度或上半年幾家上市牧企的收入、凈利潤及變化;來源:公司財報,阿爾法工場整理

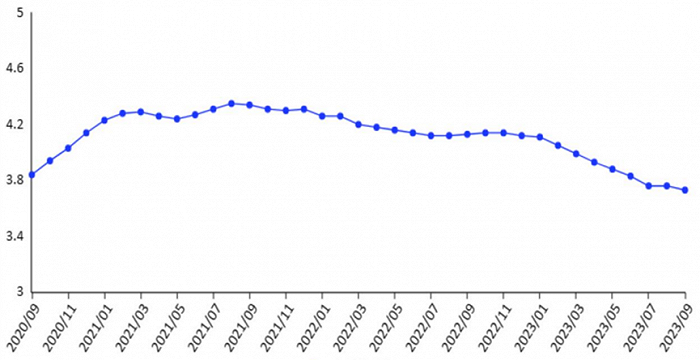

農業農村部近期公布的數據顯示,今年9月份,國內奶業主產省生鮮乳收購價每公斤3.73元,環比下跌0.8%,同比下跌9.7%,繼8月環比持平之后繼續下降,延續此前已連續8個月下跌的態勢。有從業者指出,該收購價格已跌破4元的生產成本價。

主產省生鮮乳收購價格(單位:元/公斤);來源:農業農村部畜牧獸醫局

原奶價格一跌再跌、飼料成本居高不下,讓上游牧業企業承受著“夾板氣”。

原奶價格跌到如此地步,地方奶協不得不出面穩價。

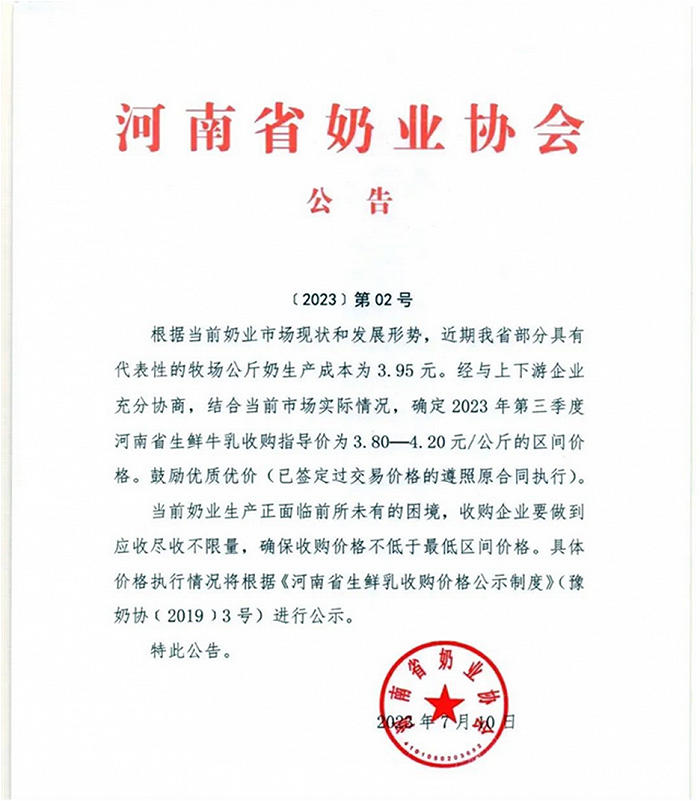

今年7月10日,河南省奶業協會發出公告稱,確定2023年第三季度河南省生鮮牛乳收購指導價為3.8元/公斤至4.2元/公斤。河南奶協表示,當前奶業生產正面臨前所未有的困境,收購企業要做到應收盡收不限量,確保收購價格不低于最低價格區間。

河南省奶協發布公告,來源:河南省奶業協會

收購價格連續下跌,背后的原因是原奶供過于求。一跌再跌,導致很多地方小牧場不得不虧本賣原奶,不過“地主家也沒有余糧”。收購原奶的下游奶企,同樣面臨原材庫存高企甚至減值的風險。

但3.8元/公斤-4.2元/公斤的價格,雖高于3.73元,也不能保證牧企盈利。國家奶牛產業技術體系首席科學家李勝利坦言,目前上游原奶行業虧損面已經超過60%。

原奶價格上不去,而上游飼料成本仍然降不下來。

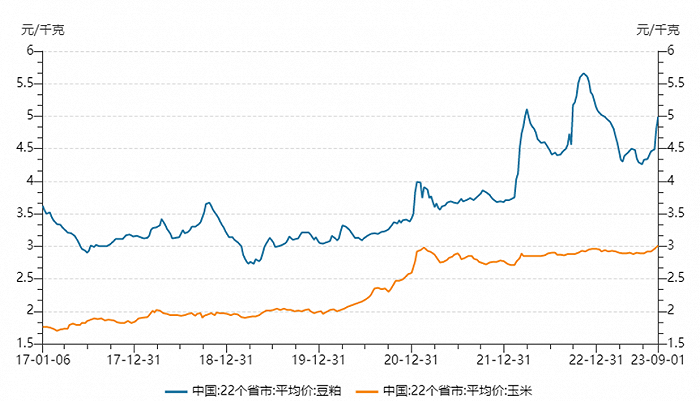

目前,每頭奶牛所需服務與物質費用中飼料費占比約75%,其中精飼料占比超50%,青粗飼料占比超20%。精飼料又以玉米和豆粕為主,近年來,玉米價格一直呈上升趨勢,豆粕價格雖近期有所回落,但仍然處于高位,平均價在4元/公斤之上。

2017年至今豆粕和玉米價格走勢圖,來源:Wind

進口飼料方面,受到人民幣匯率貶值影響,苜蓿干草價格漲幅驚人。據海關數據,今年上半年進口苜蓿干草平均到岸價為573.43美元/噸,同比上漲23.5%。

在這種惡劣的生存環境下,各大牧企紛紛轉投龍頭奶企的懷抱,而地方小牧場則有被“出清”的危機。目前國內八大奶牛養殖企業有七家被伊利、蒙牛和飛鶴收購,包括已上市的大型奶牛養殖企業包括現代牧業(1117.HK)、中國圣牧、中地乳業、原生態牧業、西部牧業(300106.SZ)和賽科星等。

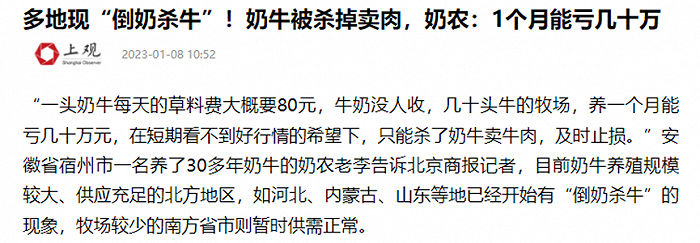

而沒有大奶企扶持的小牧場,缺乏銷路和強大的資金支持,不得不低價“賤賣”原奶,支撐不住的甚至考慮殺掉奶牛賣牛肉。如果不及時止損,只怕越虧越多。

多篇新聞報道小牧場“倒奶殺牛”,來源:每日經濟新聞

很多中小牧場主開始轉向“自營自銷”,即前些年在山東、河北、東北等地隨處可見的鮮奶吧模式,多數都是中小牧場為消化過剩奶源而開設。

鮮奶吧模式,幾乎是目前中小牧場唯一的自救出路。但由于產品質量參差不齊、難有保障,鮮奶吧經營難成規模,最多只能解決一部分銷路,但無法緩解盈利難的窘境。

即便勉強幸存,中小牧企主動尋求與下游大奶企的合作或收購之路,也變得越來越難。

03、乳企自救

從消費賽道的運行規律來看,需求端增長變緩,必然引發供給端內卷化。

2022年全國規模以上乳制品加工企業主營業務收入為4717.3億元,同比增長1.1%,增速相比去年大降10.6個百分點。而市場占比90%的液態奶市場規模更是同比下降8%。

從各大上市乳企上半年的收入情況來看,各大乳企增長明顯放緩,甚至有的企業收入出現多個季度負增長,如光明乳業連續六個季度收入同比下降。

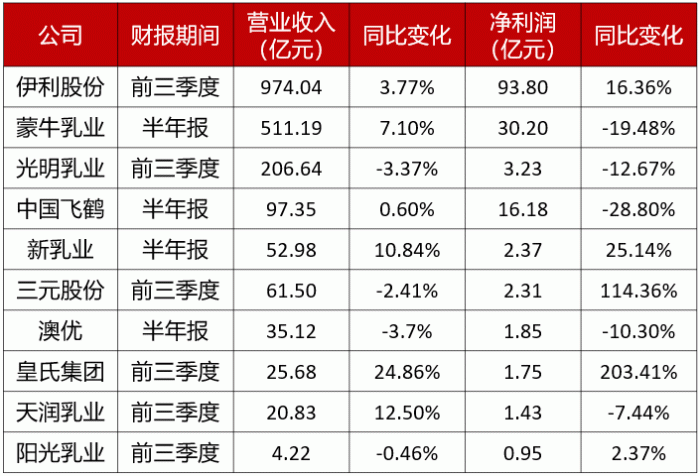

2023年上半年或三季度幾家上市乳企的收入、凈利潤及變化;來源:公司財報,阿爾法工場整理

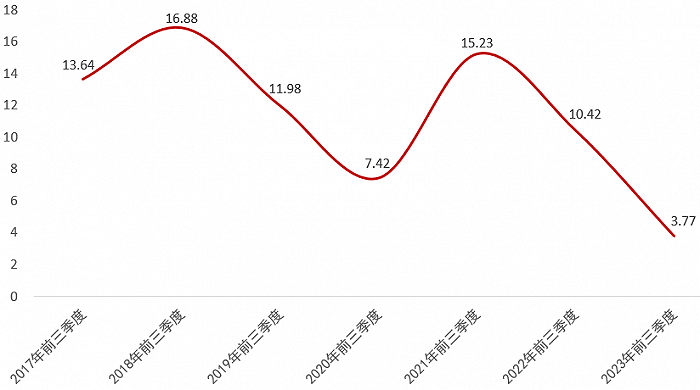

龍頭乳企日子也并不好過。伊利今年前三季度收入同比僅增長3.77%,創下了自2017年以來最低的前三季度收入增速,甚至低于過去三年特殊時期。蒙牛的收入增長情況也僅僅好于2020年,遠不及其他年份。

2017年前三季度至2023年前三季度伊利收入同比增長(單位:%);來源:伊利財報,阿爾法工場整理

從各大上市乳企上半年或三季度的利潤看,情況普遍不佳,這還是在到上游價格持續下跌拉降乳企原料成本的前提下。

龍頭乳企也是跌多漲少。伊利今年前三季度歸母凈利潤同比增長16.36%,蒙牛和飛鶴今年上半年歸母凈利潤分別同比大幅下降19.48%和28.80%;區域低溫奶龍頭三元靠轉讓首農畜牧部分股權的收益,方實現凈利潤同比增長超2倍,如果扣除非經常性損益的前三季度凈利潤,則同比下降77.49%。

乳企業績不佳及資本市場震蕩,也影響了企業家個人資產。

根據最新發布的《2023胡潤百富榜》,截至為2023年9月1日,在乳企“富豪”中,中國飛鶴(6186.HK)的冷友斌、均瑤集團(605388.SH)的王均金、王瀚和王均豪、大北農(002385.SZ)的邵根伙、伊利集團的潘剛和雅士利的張利鈿,名次同比均有顯著下降,其中潘剛以96億元財富位列第634位,同比下降了96位。

行業的艱難時期仍還在持續。

伊利半年報開篇提到:今年市場環境復雜嚴峻。當前,國內經濟處于復蘇期,消費品行業面臨著消費信心不足、需求增長乏力、新生兒數量減少等挑戰。

以原奶儲藏為例,因生牛乳保質期不長,持續收奶的奶企不得不將其噴粉儲存,導致目前國內奶企噴粉庫存量已達到30萬噸的歷史高位。

中國奶業協會名譽會長高鴻賓表示,伊利和蒙牛一度日噴粉量都高達到5000噸和4000噸,而每噴粉一噸就直接損失1萬元以上。而噴粉后變成庫存消化不掉也會繼續加速虧損。以伊利為例,存貨水平幾乎是兩年前的2倍。

這與三年前的行業主線,天差地別。

2019年-2021年間,乳制品行業的主線,是爭奪優質奶源。

曾經,“財大氣粗”的各大奶企大手筆收購牧場,極力擴產。2020年蒙牛(2319.HK)以3.95億港元收購中國圣牧(1432.HK)11.97億股新股,成為其單一最大股東;伊利相繼收購了賽科星和中地乳業等;中國飛鶴(6186.HK)斥資30億收購原生態牧業(1431.HK)等交易,層出不窮。

但到了2022年,終端需求萎縮和原奶產能總體過剩,令各大奶企放慢了對優質牧場和牧企的收購節奏。

對于手握大量牧場資產的龍頭奶企來說,如果下游奶產品消費一直得不到改善,這些曾經的優質資產,就會變成砸到手里的“燙手山芋”,資產價值不得不面臨重估乃至減值。奶企的競爭力,如今變成了如何以各種方式實現降本增效以“自救”。

比如,伊利在其河北誠信牧場,使用價格相對低的燕麥草、青貯和玉米粉替代成本較高的進口苜蓿等原料,在保證奶量穩定不下降的前提上,牧場單公斤飼喂成本下降17%。

蒙牛則另辟蹊徑,試圖用數字化手段實現降本增效。蒙牛在今年5月建成投產全球首個乳業全數智化工廠——蒙牛寧夏工廠,實現了“三個100”——100人創造100萬噸年產量、100億元年產值,刷新了全球乳業工廠最高人效比。

比如提高單產。優然牧業自主開發了650余項奶牛養殖操作SOP標準化流程,新建牧場奶牛單產突破49公斤,達到國內單日產奶量最高水平。伊利在山東菏澤同慶等牧場實踐“精益牧場管理機制”,一年預計收入能增加100多萬元。

比如多元化產品矩陣。

過去國內大型奶企市場基石主要集中于常溫奶。乳制品中,液態奶占據絕對市場份額,達到90%;而在液態奶中,常溫奶占據約7成的市場份額。

常溫奶方面,奶企只能在溯源地、營養成分、生產工藝方面繼續“講故事”。比如宣傳產品來自于新西蘭等優質產地、提高產品里的乳蛋白含量和鈣含量、在產品里添加更多營養成分如益生菌、推出0糖或減糖的乳產品等。

蒙牛特侖蘇和伊利金典的高端產品差異化布局;來源:萬聯證券研究所

而門檻更高的低溫奶和在國內剛剛起步的奶酪制品,尚存一絲增長希望。各大奶企無不勠力拓展產品矩陣,加快在這兩個細分賽道進行布局。

根據彭博數據測算,2022年中國低溫鮮奶收入為517億元,同比增長14.42%,2017年-2022年復合增速達到13.20%,同期常溫白奶/常溫酸奶/低溫酸奶復合增長率分別為5.90%/9.29%/0.14%。低溫鮮奶在液態奶各品類中增速遙遙領先,滲透率穩步提升。

低溫奶受到保質時間限制,運輸/銷售半徑有限,全國化拓展存在天然壁壘,且區域性乳企通過奶源+渠道+品牌認知構筑的優勢短期內難以被撼動。比如三元(600429.SH)在北京、光明乳業(600597.SH)在上海、完達山在東北、新乳業(002946.SH)在西南市場等,格局較為分散,呈現區域化競爭狀態。

但即便是如此,鑒于常溫奶幾無搏殺空間,伊利、蒙牛等龍頭企業也著力搶占低溫奶這一賽道。伊利推出“金典低溫奶”,而蒙牛推出“每日鮮語”。

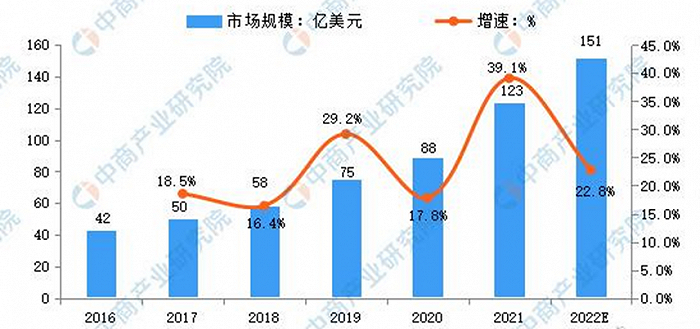

除了低溫奶外,奶酪也是近幾年興起的高成長賽道。中國奶業協會發布數據顯示,中國奶酪行業市場規模近五年的復合年均增長率超過20%,領先所有其它乳制品細分品類。

2016年-2020年中國奶酪行業市場規模情況;來源:中商產業研究院

但奶酪市場的競爭相當“卷”。各大奶企紛紛推出多款奶酪新品,超市里擺放奶酪產品的貨柜也越來越大。

存量博弈的下行周期,行業整合和洗牌速度加快。殘酷的“拼刺刀”競爭下,龍頭奶企市場份額將會進一步擴大,而不具備資金優勢和市場渠道優勢的中小奶企的生存空間將被不斷擠壓。

在行業整合和市場出清的加速推動下,或供需關系將會再度回歸平衡。但一個更殘酷的可能是,制約乳業上行的主要因素,或許并非是周期?

過去十年,所有快消品高端化都是由年輕人所驅動。但喜愛嘗新的年輕人,如今也喝不動牛奶了。