文|智瑾財經 大釗

低價、半價……是“雙11”的根兒,但這個歷經15年的購物狂歡節似乎已經離開“根基”太久了。

過去數年,對于雙11折扣的吐槽越來越多,先漲再降、退貨困難之類的硬傷不提,單是參與其中的消費者費心費力就極度疲勞。

預售、訂金、尾款、秒殺、膨脹金、搶紅包、滿減……各種名詞被發明出來后,東西反而不便宜了。

有網友吐槽,“高數不及格的同學不建議參加雙11”,因為“沒點硬核算數能力,不僅不能買到折扣商品, 反而還會多花錢”。

但如今“熬夜領券、湊滿減”的雙11或許將一去不復返了。今年,多個電商平臺宣布將摒棄“算術題”套路,用“官方直降”“單件立減”等方式直通“低價”。此外,還推出了面向消費者的“買貴賠付”等相關政策。

百聯咨詢創始人莊帥表示,在經濟下行周期中,消費者即便有錢也不敢花,折扣零售和低價零售的生命力就會較為旺盛,以低價商品為主的直播帶貨能夠持續火爆,也說明了低價策略依然有吸引力。

低價卷到白熱化

今年的雙11大促活動明顯更加“簡單粗暴”。

在10月20日舉行的2023天貓雙11新聞發布會現場,淘天集團首席執行官戴珊提出兩個雙11目標,第一,要辦一屆快樂的天貓雙11,讓用戶開心地來、快樂地逛,給消費者帶來節日的快樂;第二,要幫助品牌商家獲取最大規模用戶增長,沉淀品牌資產、提升品牌力,成為一年中最大的增長機會。

并直接推出“全網低價”活動,在天貓跨店滿300減50,淘寶滿200減30的基礎之上,首次大規模推出官方直降、立減,不用湊單,預計將有超過8000萬商品降至全年最低價。百億補貼商品承諾“買貴必賠”,若買貴,平臺將補償差價等額紅包。

京東雙11于10月23日晚8:00開啟,今年特色體現在無預售,現貨開賣,今年參加京東雙11的商家數量較去年同期增長超1.5倍,超5億款新品發布。據京東研究院,開售10分鐘下單用戶數、成交訂單量同比增長均超4倍,京東云每秒用戶訪問峰值同比提升113%。

拼多多雙11于10月20日開啟,平臺主打回歸大促初心,在補貼基礎上疊加價格直降,提供雙檔滿減優惠,并將在大促主會場推出一系列性價比專區。在大促開啟日直接送上每滿300減50、每滿200減30的雙檔消費福利和666元官方券包一系列大促優惠券,讓用戶以快捷的方式直抵最低價,去掉繁復的規則。

抖音雙11規則也非常明確,平臺推出官方立減,單品價格直降15%起,平臺陸續發放億級消費券,單品直降疊加消費券最高可享滿300減80元的優惠。快手活動多側重于直播間,通過直播間和短視頻給商品引流,通過各種方式進行補貼,2023年計劃發放180億流量紅利和20億補貼紅利。

與上述平臺簡單直接的價格戰相比,小紅書和B站等玩法則略顯“含蓄”,兩者的動作偏向內容帶貨。雙11期間,小紅書將投入百億流量扶持、億級平臺補貼,助力買手、商家在小紅書的發展;B站則延續“大開環戰略”,帶貨主播可將流量導向天貓、京東等電商平臺成交。

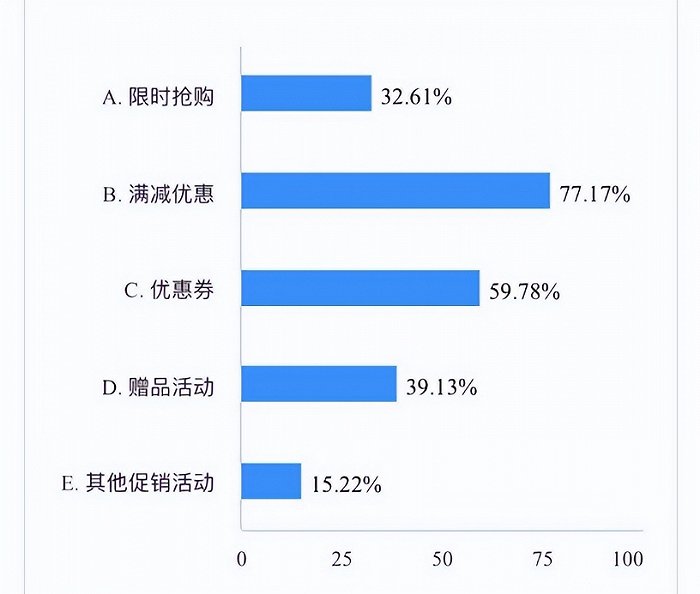

封面新聞近期面向廣大網友發起了一份“雙11消費調查”。

調查顯示,77.17%的受訪者是因為“滿減優惠”在電商平臺下單,59.78%的受訪者是因為“優惠券”,39.13%的受訪者是因為“贈品活動”,32.61%的受訪者是因為“限時搶購”,15.22%的受訪者是因為“其他促銷活動”。

可見,打折和優惠確實可以刺激不少消費者的下單行為。

網經社電子商務研究中心網絡零售部主任、高級分析師莫岱青表示,補貼最終會投放在消費者身上,因此,今年雙11仍是一場“價格戰”。

行業競爭加劇

除了平臺努力營銷外,各大頭部主播的直播間里優惠也不少,包括李佳琦、羅永浩、章小蕙、遙望科技等在內的知名直播間紛紛推出新的優惠營銷活動吸引消費者。

10月26日,李佳琦的首場雙11預售直播共上架了約400個商品,價格從幾十元到上萬元不等。通過初步統計每個商品頁面的售價和銷量數據,這場直播的GMV達到了95億元。

雙11首戰,“小紅書紅人”章小蕙直播間銷售額就突破1億元,平均客單價1695元,成為小紅書首位銷售額破億買手。

數據顯示,包括Hourglass、香緹卡及HAIRMAX等大牌美妝及國際品牌在內,當場直播有26個品牌銷售額破百萬。

在遙望科技的規劃里,雙11大促將從10月1日開始至11月11日截止,活動持續長達42天。公司不僅簽約賈乃亮、林佩希等明星主播,與小冰科技合作的虛擬人合作也在持續推進中。為備戰今年雙11大促,遙望科技還規劃了“遙望X27主題公園”,并透露今年大促期間公司旗下所有簽約主播和外部合作主播都將在此直播。

國金證券認為,品牌商雙11備戰積極、種草提前/頻頻推新,虹吸效應愈發明顯下大促增速望環比提升,大單品心智強+機制更優惠的品牌在雙11競爭中更易勝出。

另一方面,越來越多的創業者也涌入電商行業。

企查查數據顯示,我國現存電商相關企業356.79萬家。截至目前,今年我國新增電商相關企業68.18萬家,其中,前三季度新增63.5萬家,同比增長39.62%,已超去年全年水平,有望達到疫情前增長水平。

圖源:企查查

面對著一年一度雙11帶來的巨大紅利,可以斷言的是幾乎無人不想參與其中。這些新增的電商相關企業往往擁有更細致、更垂直的布局,無論是針對特定人群還是特定區域,它們都是不可忽視的對手。

從整個行業來看,2022年根據財報和測算數據顯示,GMV超過或接近萬億規模的電商平臺共六個,依次是淘寶8.3萬億、京東3.47萬億、拼多多約3.3萬億、美團1.6萬億、抖音約1.5萬億、快手約0.7萬億。

而中國電商行業從2023年真正進入到存量市場的競爭階段,最明顯的特征是平臺GMV和用戶增速持續放緩,甚至出現負增長。

所以無論是傳統電商,還是新銳內容電商,亦或是垂直領域電商,各家都開始在流量吸引、用戶留存、商業化等方面展開較量。

低價能否帶來長期增長?

高喊著低價的雙11,努力用價格打動消費者,但是低價能否帶來長期增長?

近幾年,電商市場增量明顯放緩,自去年雙11開始,各大電商平臺不再公布GMV。想要實現業績增長,首先是要搶奪用戶,搶奪用戶則需要提供豐富的商品。因此,商家就成為了“香餑餑”。

通過財報數據可以看到,三大電商平臺愈加倚重商家側。

財報顯示,天貓第二季度新商數同比增長75%,大量入駐新商快速成為“價格力戰役”新生力量;

京東的商家數同比增長了417%,絕大部分來自于中小POP商家;

截至目前,拼多多的入駐商家總數則已經突破上千萬,以農業為例,第二季度推動入駐百億補貼的涉農商家同比增長60%。

一位業內人士分析,整個電商市場已經從過去的增量市場變成純粹的存量市場,在這種情況下,電商平臺的競爭主要體現在到“對手的家里”搶奪商家和用戶,于是更大的招商力度和更大的優惠力度就成了競爭的重點。

但總體來說,電商價格戰既有利又有弊。價格戰可以吸引更多的消費者,提高銷售額和利潤,擴大企業規模和影響力,提升品牌知名度和影響力。但是,價格戰也會導致消費者購買習慣的改變,影響品牌形象和生產廠家的生產力,同時也會導致企業的利潤下降。

因此,在使用價格戰策略時,企業需要權衡利弊得失,做好充分的市場分析和競爭對手研究,制定出符合自身特點和市場需求的價格戰策略。需要注意的是價格戰并不是萬能的,如果過分依賴價格戰可能會給企業帶來不可預料的風險,降低企業的市場競爭力和發展潛力。

《史記·呂不韋列傳》中說“以色事人者,色衰而愛弛”。電商平臺總是以“便宜”示人,如果有一天不再便宜,消費者的“愛”便會消失。況且“低價”并不能形成核心競爭力,“價格戰”從來都是傷敵一千自損八百的策略。

值得注意的是,以上種種變化均將持續產生影響。這也意味著,各電商平臺關于價格力的競爭遠不止于這個雙11,也遠不止于今年。“價格戰將長期持續”,莊帥判斷,“甚至可能持續個二三十年”。

參考資料:

《雙11回歸低價,看好理性消費環境下銷售表現》,首創證券

《雙十一系列:消費者態度理性化,平臺強調價格力》,國金證券