文|新消費財研社

11月1日,貴州茅臺(600519)大幅高開9.82%報1850元,隨后漲幅有所回落。截至午間盤中,該股漲約6.41%。

貴州茅臺大漲也帶動白酒板塊跟漲。今日開盤,瀘州老窖(000568)、五糧液(000858)、古越龍山(600059)、酒鬼酒(000799)、舍得酒業(600702)等多股漲超5%。

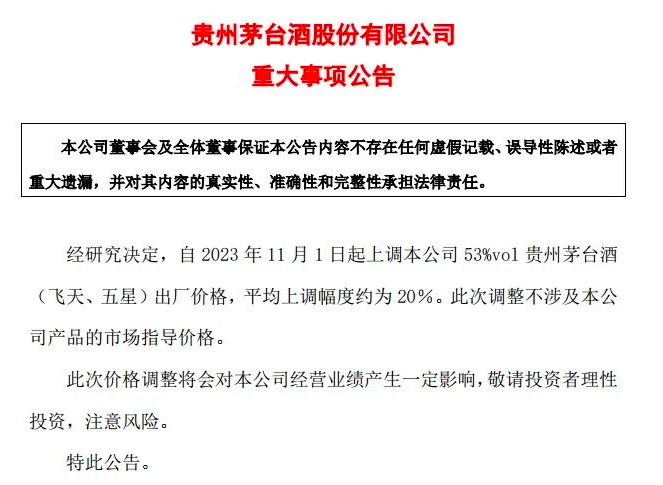

在消息面上,貴州茅臺于昨日晚間發布公告,自2023年11月1日起上調53%vol貴州茅臺酒(飛天、五星)出廠價格,平均上調幅度約為20%。此次調整不涉及本公司產品的市場指導價格。

據悉,這是自2018年元旦以來,飛天茅臺出廠價格維持969元近6年后作出的首次調整,根據約20%的提價幅度,此次出廠價上調約200元/瓶,調整后出廠價格約1169元/瓶。

對此,方正證券指出,此次調價為2018年1月1日(出廠價由819元提至969元,調整幅度18%)后茅臺首次再漲價,直接增厚茅臺營收與利潤,同時標志著中高檔白酒市場化漲價能力的再提升。此次調整不涉及市場指導價變化,而公司直營渠道占比較大提升,非標產品投放加快,預計終端價格及整體批價將處于波動可控范圍。

三季度業績“降速”,茅臺欲靠提價增厚利潤?

機構研報分析稱,今年以來市場對于白酒市場庫存周轉、渠道壓力的擔心持續存在,疊加過往數年行業漲價受政策端及輿論約束爭議,而茅臺在行業深度調整周期中能夠順利提價,或標志著白酒板塊進入新周期階段。

事實上,對于貴州茅臺而言,提價帶來的利好首先是利潤上的增厚。對此貴州茅臺也坦言:“此次價格調整將會對本公司經營業績產生一定影響。”

據貴州茅臺三季報披露,2023年前三季度的營業收入1032.68億元,同比增長18.48%;凈利潤528.76億元,同比增長19.09%。其中,第三季度營業收入336.92億元,同比增長14.04%;同期凈利潤168.95億元,同比增長15.68%,創下公司歷史業績新高。

但值得注意的是,貴州茅臺三季度的業績表現雖然亮眼,但增速下降也是不爭的事實。

其三季度營收增速僅為13.14%,已遠低于第一季度和第二季度20.38%、18.66%的增長水平,并低于年初制定的15%增速目標。與此同時,第三季度貴州茅臺的毛利率為91.71%,同比微降0.18%;凈利率53.09%,同比減0.08%。

根據測算,預計2023年提價前茅臺酒收入約1252億,假設普飛占比約70%,傳統經銷渠道占比約56%(23Q3直營通道打開占比提升至44.13%),估算得出廠價由969元提升20%后約增厚今年收入約62億元,增厚幅度約4.2%,約增厚凈利潤41億元,增厚幅度約5.6%。

此外,在白酒庫存壓力和渠道壓力整體上升的行業背景下,貴州茅臺雖然是毫無爭議的白酒老大,卻也無法獨善其身。財報顯示,貴州茅臺前三季度直銷收入462.07億元,同比增長44.93%,而其同期批發渠道收入566.57億元,同比增幅僅為2.9%。

據中國酒業協會發布《2023中國白酒市場中期研究報告》,2023年春節期間飛天茅臺、精品茅臺、茅臺15年等主流產品價格比上年同期下降200元左右;春節后,除茅臺之外,經銷商為急于變現,部分名酒品牌以及二三線品牌市場成交價格低于經銷價,價格倒掛現象嚴重。

因此也不乏業內聲音認為,貴州茅臺要尋業績增量,方式之一勢必要重奪定價權,通過“價增”找業績。

而今年以來,貴州茅臺所表現出的“焦慮”,在一定程度上也體現在“接地氣”的聯名營銷上。茅臺不再吝惜自帶高端標簽的“超級IP”,先后與瑞幸合作推出醬香拿鐵、又與德芙合作推出聯名巧克力,也圈了一波年輕人的關注。

但盡管聯名營銷取得了十分不錯的效果,但市場上也傳出了對茅臺自降身價、稀釋品牌等質疑的聲音。

據信風報道,在茅臺與德芙的酒心巧克力發布會上,丁雄軍趕忙宣布“+茅臺”周邊產品開發結束,集團將不再推出新的“+茅臺”周邊產品。這意味著茅臺將暫時放棄通過開拓新的品牌聯名方式獲取增量。

深刻影響白酒價格體系,次高端白酒有望受益

茅臺提價的消息猶如一枚“炸彈”,攪動了白酒行業和資本市場。

在過去十幾年間,茅臺曾數次提價,但此次提價間隔時間最久,為飛天茅臺將近6年來的首次提價。

此前,貴州茅臺還曾在2006年、2009年、2010年、2012年和2017年底對產品進行過提價,其中2006年主要是針對茅臺年份酒,并不涉及市場最關注的飛天茅臺酒。

自2018年元旦53度500ml飛天茅臺出廠價由819元提高到969元、終端零售價格調整到1499元以來,“飛天”提價預期一直在發酵,但一直未獲明確回應。

丁雄軍曾在今年6月份在股東大會上坦言,“和投資者一樣,茅臺提價是管理層每天都在追求的。但何時提價、如何提價,需要智慧。”

機構研報分析稱,茅臺此次提價對于整個次高端白酒行業均有利好提振的意義。

茅臺作為高端白酒領頭企業,有望進入“量價齊增”的新階段,市場化漲價政策望帶動整體估值中樞上移,同時為行業高端、次高端產品的發展空間打開天花板,五糧液、瀘州老窖等高端酒龍頭批價、次高端基本面強勁的汾酒以及珍酒李渡等名優酒企望直接受益。

知趣咨詢總經理、酒類分析師蔡學飛認為,茅臺作為行業標桿,具有風向標價值,此次提價有利于提振目前低迷的行業信心,合理的漲價預期也會刺激和拉動相關消費增長,同時呼應長期以來的資本市場需求,符合股東長期利益,從而對于茅臺穩定發展具有一定的保障作用。

蔡學飛指出,價格是市場供需關系決定的,茅臺已經是“消費品”“奢侈品”與“投資品”三品合一,在商務、禮品與高端宴席市場具有極強的剛需屬性,隨著相關經濟政策的不斷落地,以及國內社會消費的逐步恢復,可以說茅臺的市場需求依然旺盛,結合茅臺的有限產能現狀,以及目前四季度白酒消費旺季和春節備貨情況,應該說茅臺的漲價是有一定市場基礎的,也是符合茅臺掌握市場主動權,提升企業經營效益的手段。

與此同時,提價意味著企業效益的提高以及渠道利潤的再分配,積極看,也可能意味著茅臺相關市場投入的增加,帶來茅臺市場需求的擴大,并且可能會深刻影響目前行業的價格體系,所以現在很難判斷市場的情況。

“不過考慮到目前市場相對偏緊的需求現狀,零售價變動幅度不會太多,茅臺提價的具體市場后續反應表現還需要進一步觀察。”蔡學飛坦言。

中國酒業評論人肖竹青認為:“實際上,茅臺酒供不應求代表著民營企業家社會交流的活躍指數,也代表著中國經濟觸底反彈的信心指數。”

據肖竹青分析,從茅臺酒市場表現來看,目前消費需求持續旺盛,在五年多未進行價格調整的情況下,提高出廠價順應國家大力推進消費復蘇趨勢,利于提振白酒行業發展信心,符合投資者期望,有力提振資本市場對茅臺以及白酒板塊的信心。