文|債市觀察 鄭理

在銀行業績分化的大背景下,距離十萬億“俱樂部”僅“一步之遙”的興業銀行(601166.SH),今年三季報交出了什么樣的“成績單”?營收與凈利潤增了還是降了?

10月30日晚間,興業銀行披露的三季報顯示,三季度,該行營業收入502.49億元,同比下降8.64%;歸母凈利潤333.85億元,同比下降17.22%。這已經是興業銀行營收與凈利潤連續三個季度下降,也是目前披露三季報的股份行中業績滑坡較嚴重的銀行。

受此影響,該行10月31日收報15.08元/股,下跌3.15%,總市值3132.76億元。

在此之前,陳信健任職興業銀行董事、副董事長、行長的資格獲批。同時,該行還聘任了曾曉陽為副行長,并形成“一正四副”高管架構。面對此番業績,新領導班子身上的“擔子”顯然不輕松。

01 這家股份行業績因何“開倒車”?

截至三季度末,興業銀行總資產9.92萬億元,較上年末增長7.09%;存款總額為5.22萬億元,較2022年末增長10.13%;貸款總額為5.31萬億元,較去年年末減少6.63%。

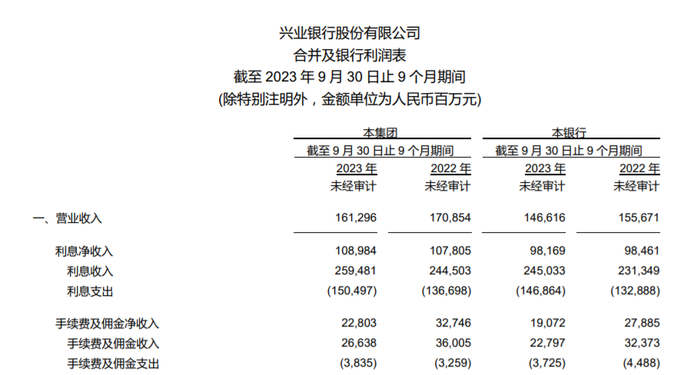

營收組成方面,前三季度,興業銀行利息凈收入為1089.84億元,同比增長1.09%;凈息差1.94%,同比下降16BP;第三季度凈息差1.92%,環比略降1BP。展望四季度和明年,該行計劃財務部總經理賴富榮表示,息差仍面臨較大的下行壓力,這也是行業共性問題。

圖源:三季報

在業績說明會上回應資產負債表優化問題時,興業銀行行長陳信建表示,過去幾年銀行業資產端收益和負債端成本非對稱性小型息差和利差持續收窄,加大實體經濟的支持力度,并通過以量補價方式,以信貸規模擴張帶動交易增長。

“從全行業看,第四季度存量房貸利率調整會影響單季息差下降約7BP,全年息差降幅會有所擴大”。賴富榮表示,今年的LPR重定價和存量房貸利率調整將影響息差下降約10BP,隨著貸款利率中樞的下移,新發放貸款定價依舊承壓。該行將通過自身資產負債結構的進一步優化調整,積極應對息差壓力。

營收拖累主要來自非息收入。前三季度,該行手續費及傭金凈收入228.03億元,同比下降30.36%,主要原因是理財老產品規模壓降及資本市場波動影響理財業務手續費收入同比下降。其他非息凈收入同比下降2.62%,主要是三季度市場利率波動,交易性金融資產估值出現階段性回調。

資產質量方面,截至三季度末,該行不良貸款余額570.85億元,較上年末增加25.97億元,不良貸款率1.07%,較上年末下降0.02個百分點。關注類貸款余額814.87億元,較上年末增加74.72億元,關注類貸款占比1.53%,較上年末增加0.04個百分點。

該行表示,報告期內,公司堅持“做實分類、做實質量、做實處置、做實效益”的資產質量管控原則,加大對房地產、政府融資平臺和信用卡業務等重點領域的風險處置化解,總行調動全集團專業力量,協同分行共同化解處置。

興業銀行風險管理部負責人表示,房地產業務資產質量整體保持穩定,截至今年9月末,該行表內全口徑的房地產合計1.74萬億元,不良率為1.44%,較年初下降0.44個百分點。前三季度對公房地產新發生不良32億元,較上年同期下降約73%,房地產不良率低于同業。

該負責人判斷,房地產市場的風險已經暴露充分,繼續下行的空間已經有限。隨著存量風險項目的逐步處置消化,興業銀行房地產業務將保持資產質量穩定。

三季報提到,興業銀行信用卡業務資產質量雖存在一定壓力,但前瞻性指標已出現好轉。公司以風險分類新規實施為契機,進一步做實資產質量,主動下調部分未逾欠但存在潛在風險的項目至關注類,促進經營機構加快化解處置。

三季度末關注類貸款指標出現小幅度波動。其中,對于機構關注的信用卡風險,上述負責人表示,信用卡風險的暴露具有顯著的行業共性,前三季度該行信用卡上銷案存的現金清收金額達到27億元,比利潤形成了一定的回補,清收成效顯著。截至三季度末,該行信用卡不良率的環比進一步下降至3.92%,比年初下降約0.1個百分點,逾期率較年初時下降0.76個百分點。

摩根大通證券股份有限公司將興業銀行評級下調至低配。摩根大通證券股份有限公司分析師Katherine Lei之前的評級為中性。

02 三季度計提減值損失106億,興業銀行怎么了?

近年來,讓興業銀行“頭痛”的,不止業績,還有承銷的債券違約、借款逾期、信用卡投訴等事件。

成立于1988年的興業銀行,債券承銷是其重點業務之一,其在行業中的地位不可小覷。據Wind數據顯示,2022年,興業銀行承銷債券2078只,承銷金額9475.86億元,在所有銀行中均排名第6,僅次于中、農、工、建、交五大國有行。

興業銀行相關業務負責人曾對《中國經營報》表示,該行債券承銷業務能夠持續領跑的原因主要是堅持創新和專業投入。

不過,在債券承銷業務快速增長,躋身行業前列同時,興業銀行存在承銷債券展期、違約等問題。

過去的2022年,興業銀行有3次踩雷。

2022年1月3日,興業銀行公告了關于變更“22婁底城發MTN002”募集資金用途事項的結果。該債券發行金額10億元,其中6億元用于償還債券“19婁底城投PPN002”回售本金部分。

截至公告日,“19婁底城投PPN002”實際回售金額1.8億元,剩余存續4.2億元。發行方婁底市城市發展集團有限公司擬將4.2億元對應的募集資金用途,變更為償還“20婁底城投MTN001”的本息。不過,在第一次持有人會議上,該變更未獲通過。

此外,興業銀行承銷的兩只債券21金科地產SCP003、20金科地產MTN001分別于2022年6月、7月展期。兩只債券的發行人為金科地產集團股份有限公司,發行規模均為10億元。

信用卡業務的投訴量也頗多。據統計,2022年,興業銀行被投訴總量達到17639件,其中信用卡投訴達到14778件,占全年投訴總量的83.78%,是興業銀行投訴的重災區。2023年第一季度,該行投訴量達到2788件,其中信用卡投訴就達到2246件,占比80.56%。

不僅如此,從2022年各季度及2023年第一季度銀行業消費投訴情況的通報中,在股份制銀行中,興業銀行信用卡投訴量一直都是比較靠前的。

根據*ST三盛2022年財報顯示,2023年4月1日到期的興業銀行北京雙井支行2億元短期借款期后已逾期,該筆借款由三盛集團及老板林榮濱、程璇提供連帶責任保證。截至該報告出具日,該筆借款尚未償還。

2020年開始,三盛控股的資產負債率逐年攀升,公司陸續裁員、高管出走、內部理財兌付困難、美元債展期……

興業銀行與恒大集團也有一些資金往來。興業銀行曾在互動平臺表示,公司與恒大合作規模不大,存在風險的已下調至不良,并足額計提撥備,公司正以項目為抓手推動風險化解工作,通過推動項目復工開發銷售,在盤活項目中化解風險。

興業銀行按照項目實質風險足額計提了撥備。根據三季度數據,該行三季度計提減值損失106億元,占當期利潤總額的比例約為44.5%。

隨著新發生不良得到有效管控后,通過風險化解和處置,已計提減值超出損失的部分還可以回補利潤。

03 新領導班子如何追趕?

復盤興業銀行的成長路徑,同業業務曾是該行的重要根基之一。2005年后,在同業業務黃金十年中,興業銀行彎道超車,跨入了股份行優等生行列。其中,2008年-2016年該行同業資產的應收款項類投資總額從186.22億元,增長至2.1萬億元,規模擴大超200倍,甚至超過6大國有銀行,登頂行業首位。

據方正證券研究報告曾披露,2016年上半年興業銀行同業負債總負債比例最高超過了40%,遠高于股份行27%左右的平均數據。

但伴隨表外非標資產的膨脹,行業風險敞口也在放大。2014年,“127號文”出世,目標直指同業的非標業務。2017年,又將同業負債占比不超過總負債的三分之一納入MPA考核,行業的非標壓縮大幕也由此拉開。

2016年,可以看做是興業銀行發展的重要分水嶺,帶領興業創造“同業奇跡”的李仁杰行長退休,挑戰留給了后繼者。

7月5日,英國《銀行家》雜志發布2023年度世界銀行1000強榜單,興業銀行以1070億美元的一級資本,排名第17位,光彩依舊。

當下,興業銀行凈息差不斷回落,短期內非息收入不會有大突破,如何繼續挖掘財富管理等非息優勢業務,形成增長點,才可能回到高增長軌道。

如今高層新舊更替后,興業銀行“一正四副”高管班子也補齊。包括行長陳信健、副行長孫雄鵬、張旻、張霆、曾曉陽。新的領導班子如何帶領興業銀行擺脫業績的低迷?評論區聊聊吧!