文|創業最前線 段楠楠

編輯|馮羽

美編 | 吳宜忠

審核 | 頌文

作為國內MLCC(片式多層陶瓷電容器)領域的龍頭企業,風華高科過去幾年過得并不愉快——公司不僅業績下滑、股價暴跌,更有高達上千起訴訟纏身。

這些訴訟大部分源自風華高科多年前的財務造假案,因為財務造假,風華高科以及公司高管均被監管機構處罰。

由于財務造假證據確鑿,部分風華高科小股東起訴公司,要求風華高科賠償因股價下跌給投資者帶來的損失。

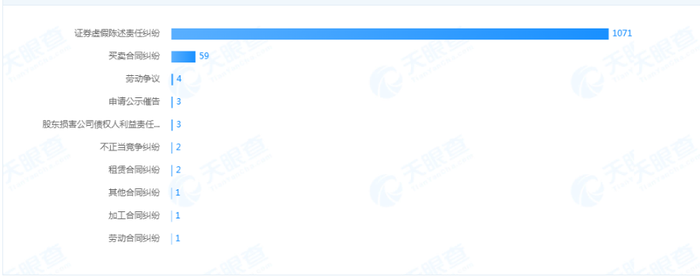

2020年至2021年,風華高科投資者訴訟支出分別高達2.29億元、1084.39萬元,截至10月25日,風華高科1100多起司法訴訟中,就有1071起有關公司證券虛假陳述責任糾紛。

不僅如此,由于各種原因,風華高科管理層更換頻繁,7年內公司歷經了5任董事長。即便擁有華為等優質客戶,風華高科業績也一落千丈。作為昔日資本市場的明星企業,風華高科能否重現輝煌?

1、股價腰斬,歸母凈利潤大跌6成

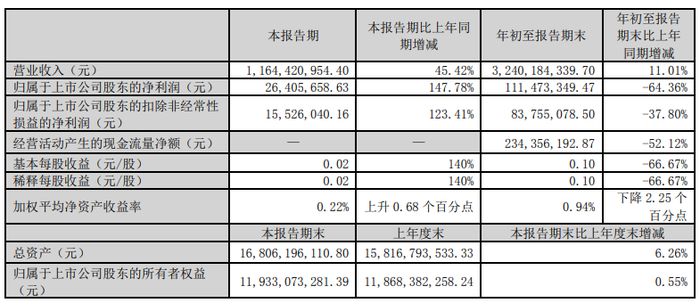

10月20日晚間,風華高科公布了2023年三季度報告。數據顯示,2023年前三季度風華高科實現營業收入32.40億元,同比增長11.01%,實現歸母凈利潤1.11億元,同比下滑64.36%。

圖 / 風華高科招股書

值得注意的是,這已經是風華高科連續第二年前三季度歸母凈利潤大跌。2022年前三季度,風華高科歸母凈利潤同樣下滑超過60%。

在業績連續大幅下滑影響下,風華高科股價出現大跌。2022年年初至今,風華高科股價累計跌幅超過50%。對于公司業績連續下滑,風華高科表示,主要是因為公司產品價格下跌所致。

從收入來看,風華高科幾乎所有收入都來源于電子元器件及電子材料。

而公司電子元器件及電子材料又包含MLCC(片式多層陶瓷電容器)、片式電阻器以及電感器三部分。MLCC是風華高科三大主營業務之一,也是公司未來重點發展的業務,因此MLCC行業的景氣度直接關系到風華高科的業績走向,而MLCC最大的應用場景是消費電子。

近兩年由于手機、筆記本電腦等消費電子不景氣,消費電子廠商訂單減少,與消費電子相關的電子元器件及電子材料價格均大幅下跌。

以MLCC為例,由于下游需求萎靡,加上MLCC廠商擴充產能,導致MLCC供需失衡。據央視財經報道,自2021年開始,MLCC跌價周期超過14個月,直到2023年4月才有所緩解。

MLCC被稱為“電子工業大米”,本身具備很強的周期性。2020年疫情影響下催生了居家辦公需求,加上供應端受到干擾,MLCC產能缺口被進一步放大,產品價格出現暴漲。

近兩年,由于宏觀經濟不景氣,加上消費電子創新不足,手機、筆記本電腦出貨量持續下滑,電子元器件及電子材料價格出現大跌。

由于產品價格下跌,相關MLCC廠商業績均出現大幅下滑。以全球MLCC巨頭村田為例,2022財年村田實現凈利潤2260億日元,同比下滑28.1%;國內MLCC企業三環集團2022年實現歸母凈利潤15.05億元,同比下降25.17%,2023年上半年三環集團歸母凈利潤再度同比下滑22.16%。

對于風華高科來說也是如此,由于產品價格持續下跌,公司毛利率從2021年的30.93%下降至2023年前三季度的13.34%。2023年前三季度,風華高科技歸母凈利潤,在2022年前三季度下滑64.43%的基礎上再度同比下滑64.36%。

好消息是由于華為、蘋果等廠商陸續推出新機,市場預測消費電子市場將出現回暖,相關原材料廠商也將受益。

根據相關機構預測,MLCC市場幾個月前已經開始復蘇。Trend Force在7月表示,2023年MLCC訂單出貨比已經從4月的0.84回升至7月初的0.91,總出貨量從3月的3450億顆逐步攀升到6月的3890億顆,增幅達12%。國內MLCC龍頭企業三環集團也在2023年4月發布了二季度產品價格上調通知。

這也意味著,MLCC長達14個月價格下跌周期暫時結束。這對于風華高科、三環集團等廠商而言,無疑是巨大的利好。

值得注意的是,在行業持續回暖的情況下,風華高科第三季度扣非凈利潤環比出現大幅下滑。數據顯示,第三季度風華高科扣非凈利潤為1552.60萬元,較第二季度的3637.55萬元環比大幅下跌57.32%。

在三季報中,風華高科并未披露公司扣非凈利潤環比大跌的原因。不過在行業持續回暖時,公司扣非凈利潤下跌反映出公司競爭力較弱的事實。

2、產品技術落后,受困于行業周期

對于風華高科而言,行業周期性波動并不可怕,畢竟任何行業都會有周期性波動。可怕的是相較于國外MLCC巨頭,公司無論是產品技術上還是產能規模上都相差甚遠。

根據中國電子元件行業協會、中商產業研究院披露的數據,2021年,全球MLCC市場前三廠商分別為日本村田、三星電機、太陽誘電,市場份額分別為32.7%、23.3%、10.5%,風華高科市占率僅為1.4%。

除規模較小外,風華高科產品技術相較于村田等頭部廠商仍有差距。從產品本身而言,行業普遍將MLCC分為高、中、低端三檔。

高端MLCC主要指車規級(主要應用部件為安全件、動力件等)、中端對應的是工控級(主要應用部件為車燈、門鎖、充電樁等)、低端則為周邊、消費電子類。目前風華高科MLCC產能結構主要以中低端為主,高端MLCC產能幾乎可以忽略不計。

從行業發展趨勢來看,目前國內消費電子MLCC已經由低端MLCC逐步轉向中端MLCC,而汽車電子所用的MLCC主要以高端MLCC產品為主。

雖然風華高科在互動平臺上表示,公司已經跟汽車廠商達成合作,但公司MLCC主要應用場景仍是消費電子,華為也是風華高科核心客戶之一。

從MLCC終端應用來看,能持續增長的行業就是汽車電子。根據Murata的數據,傳統燃油汽車動力系統使用的MLCC數量為450-600顆,且均是常規型號產品。電動車動力系統使用的MLCC數量為2700-3100顆,并且主要是高端產品。

目前MLCC高端市場主要被國外MLCC巨頭村田、三星電機所占據,這也是在MLCC景氣度下滑時,村田扣非凈利潤下滑遠低于風華高科的重要原因。

不過,目前以村田為代表的MLCC廠商正在逐步退出中低端產能,而風華高科也在進一步擴大中低端產能。

也許在不久的將來,MLCC行業也會像面板行業一樣,中低端市場被國內企業壟斷——當MLCC景氣度高時,相關廠商暴賺;當景氣度下滑時,相關公司業績將持續低迷。

3、曾財務造假,7年5換董事長

對于風華高科而言,承受行業周期波動是迫不得已,而頻繁的司法訴訟以及管理層頻繁變動才是公司頭疼的難題。

2018年8月7日,風華高科因涉嫌信披違規被證監會調查,在后續證監會公布的《處罰書》得知,其在2015年年報、2016年半年報以及2016年年報中存在虛假記載,累計虛增利潤總額為6192.12萬元。

因為財務造假,風華高科被罰款40萬元,涉事的25名高管合計被罰款164萬元。因為財務造假,風華高科也被投資者告上法庭。

天眼查顯示,截至2023年10月25日風華高科司法訴訟高達1100多起,其中1071起是有關證券虛假陳述責任糾紛。

圖 / 天眼查

由于風華高科財務造假事實清楚、證據充分,只要在規定時間內買入風華高科并實際損失的投資者,只要起訴風華高科,基本都能勝訴。

2020年胡金粦等8位投資者便以風華高科虛假陳述為由,起訴風華高科。該8人累計索賠金額高達4693.46萬元,由于財務造假證據確鑿,廣州中院審查后很快作出判決,支持胡金粦等8位投資者訴訟請求,要求風華高科如實賠償。

有意思的是,風華高科不服本次判決,認為賠償金額過多,并提起上訴。事后,廣州高院委托中證法律中心對投資者損失進行核算,發現投資者申請賠償金額竟然少要了597.21萬元。此后上述投資者再次就賠償差額部分提出上訴,被法院駁回起訴,仍維持一審判決結果。

在大量的索賠案件中,風華高科也付出了沉重代價。數據顯示,2020年和2021年,公司的投資者訴訟支出分別為2.29億元、1084.39萬元。

除財務造假,公司管理層頻繁變動也被投資者詬病。Wind數據顯示,2016年至今風華高科經歷了5任董事長,其中王金全和劉偉任職時長分別只有8個月以及7個月時間。除此之外,公司財務總監、董秘等核心崗位也曾頻繁變動。

上市公司管理層是否穩定,是投資者尤其是機構投資者重點考察的因素之一。尤其是董事長作為公司核心人物是否穩定,是關系到公司經營戰略能否延續的重要條件。

風華高科董事長頻繁變動,也反映出公司管理混亂。從公司股權結構來看,公司控股股東是廣東省廣晟控股集團有限公司,背后實控人則是廣東省國資委,因此,公司董事長大多來自行政任命。

對于公司管理層不穩定,風華高科曾在今年9月透露,公司目前正在研究引進戰略投資者,精簡治理結構,推進董事會重組,優化治理結構。至于何時能完成董事會重組還有待時間驗證。

對于風華高科而言,2023年三季報顯然不夠好看,公司業績何時能重回往日巔峰,或許只能等待下一輪MLCC漲價周期的來臨。