文|DoNews 張宇

編輯|楊勇

10月27日,家庭服務機器人專業制造者科沃斯發布了2023年第三季度財報。

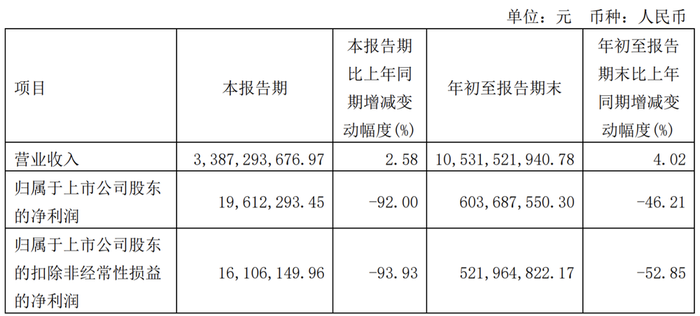

根據財報,科沃斯在2023年第三季度的總營收為33.87億元,同比增長2.58%;歸母凈利潤為1961.23萬元,同比下降92.00%,而2023年前三季度,總營收為105.32億元,同比增長4.02%;歸母凈利潤為6.04億元,同比下降46.21%。

圖源:科沃斯財報

科沃斯在總營收增速放緩的同時,還陷入了增收不增利的漩渦。對于第三季度歸母凈利潤同比下降92.00%,科沃斯解釋稱,主要是受宏觀和競爭等因素影響,國內市場投入產出回報下降及部分新品類拓展前期投入所致。

事實上,科沃斯的經營業績早已陷入困境。2023年上半年,其總營收和歸母凈利潤同樣不太理想。

根據財報,科沃斯在2023年上半年的總營收為71.44億元,同比增長4.72%;歸母凈利潤為5.84億元,同比下降33.40%。可見,在第三季度,科沃斯依舊有延續了總營收增速放緩以及增收不增利的狀態。

值得關注的是,受經營業績不理想的影響,科沃斯在二級市場的熱度也開始降溫。

截至10月30日A股收盤,科沃斯的股價最終為43.62元/股,相較于年內最高價98.37元/股,科沃斯的股價已慘遭腰斬,跌幅超過56%,市值縮水超過250億元。

從2020年3月開始,科沃斯的市值曾在14個月內翻了15倍,由不足百億飆升至近1500億元,被譽為“掃地茅”,然而隨著掃地機器人風口消失、業績增長乏力,超過1000億元的市值灰飛煙滅,昔日風光無限的科沃斯已然跌落神壇。

一、“掃地茅”名號或將不保

結合科沃斯近年的經營業績情況,增收不增利的情況愈發明顯。

根據財報,2019年至2022年,科沃斯的總營收分別為53.12億元、72.34億元、136.86億元和153.25億元;同比增速分別為-6.70%、36.17%、80.90%和17.11%;同一時期,歸母凈利潤分別為1.21億元、6.41億元、20.10億元和16.98億元,同比增速分別為-75.12%、431.22%、213.51%和-15.51%。

科沃斯陷入增收不增利的漩渦,與其銷售費用高企息息相關。當前,掃地機器人行業競爭日益激烈,為了從眾多掃地機器人品牌中脫穎而出,獲得更多的用戶青睞以及占據更多的市場份額,科沃斯不得不加大營銷力度,以觸及更大范圍的用戶群體,從而帶動銷量的增長。

2019年至2022年,科沃斯的銷售費用分別為12.32億元、15.61億元、32.37億元和46.23億元,占總營收的比例分別為23.19%、21.58%、24.74%和30.17%。

2023年上半年,科沃斯的銷售費用為22.97億元,占總營收的比例為32.15%;2023年前三季度,科沃斯的銷售費用為34.16億元,同比增長19.82%,占總營收的比例為32.43%。

相比之下,石頭科技在2023年前三季度的總營收為56.89億元,同比增長29.51%;歸母凈利潤為13.6億元,同比增長59.1%,其中,銷售費用為11.20億元,同比增長42.13%,占總營收比例為19.69%。可見,不斷攀升的銷售費用在一定程度上壓縮了科沃斯的利潤空間。

與節節攀升的銷售費用相反,科沃斯在研發費用方面的投入反而不多。

2019年至2022年,科沃斯的研發費用分別為2.77億元、3.38億元、5.49億元和7.44億元,占總營收的比例分別為5.21%、4.67%、4.20%和4.85%。2023年前三季度,科沃斯的研發費用僅為6.05億元,占總營收的比例為5.74%,約為銷售費用的六分之一。

作為對比,2019年至2023年前三季度,石頭科技的研發費用占總營收的比例分別為3.82%、4.59%、5.8%、7.55%和7.87%,明顯高于科沃斯。此外,雖然云鯨智能和追覓科技沒有披露具體的研發費用數據,不過云鯨智能創始人張峻彬曾表示:“云鯨整體團隊規模已達上千人,其中研發人員數量占比超43%”。而追覓科技則在近年保持70%的研發人員占比和10%的研發費用投入。

輕視研發,最直觀的副作用顯現在專利數量方面。截至2022年,科沃斯獲得授權專利1540項,其中發明專利531項。同一時期,石頭科技獲得專利1664項,其中包括122項發明專利、451項實用新型專利和408項外觀設計專利。

截至10月30日A股收盤,石頭科技的股價317.5元/股,對應市值為417.44億元,無論是股價還是市值,亦或是經營業績表現,石頭科技均已超越科沃斯,未來,科沃斯“掃地茅”的名號或將不保。

二、掃地機器人“遇冷”

盡管科沃斯科沃斯一直在賣力營銷,但結果卻差強人意。2023年前7個月,從銷量方面計,科沃斯在掃地機器人線上市場的占有率同比下滑2個百分點;從銷售額方面計,同比下滑3個百分點。科沃斯在掃地機器人線下市場的占有率,從銷量方面計,同比下滑2個百分點;從銷售額方面計,同比下滑4.5個百分點。

科沃斯經營業績下滑的原因主要集中在兩個方面,一方面科沃斯沒有差異化的技術優勢,難以與競爭對手拉開差距;另一方面掃地機器人行業不再是高增長行業,隨著競爭者越來越多,行業也已陷入增長瓶頸。

根據奧維云網數據,2022年中國掃地機器人銷量為441.4萬臺,同比下降23.8%;全渠道銷售額為124.1億元,同比增長3.4%。作為對比,在2020年和2021年,掃地機器人的全渠道銷售額還是雙位數增長。

2023年第一季度,掃地機器人行業延續了此前的低迷態勢,其銷量為67.8萬臺,同比下降14.7%;全渠道銷售額為19.8億元,同比下降11.4%。2023年上半年,掃地機器人銷量下滑了5.39%至145萬臺;全渠道銷售額同比下滑了3.66%至約47億元。

掃地機器人行業遭遇增長瓶頸主要有兩個原因。首先,價格是一個重要的影響因素。QuestMobile的數據顯示,年輕用戶線上消費能力在3000元以上的群體占比僅為9.3%。另一份調查結果更直觀展現主流消費者的價格期待:64%的消費者能接受的掃地機器人價位不超過2000元。

其次,掃地機器人對使用環境的要求較多,雖然掃地機器人的清潔能力提升明顯,但面對消費者期待解決的一些日常清潔難題,比如家具下方地面、屋子邊角地帶等,掃地機器人仍舊達不到太好的清潔效果。根據《2021年掃地機器人市場發展白皮書》數據,使用過掃地機器人的人群在回答使用中遇到的問題時,清掃不干凈排名第二,占比達到44.9%,拖地效果不好占比達到31%。

不過,盡管掃地機器人行業“遇冷”,但仍具有明顯的增長空間。目前,掃地機器人的市場滲透率較低,其中在內地城市的滲透率僅0.4%,而在沿海城市的滲透率為5%,距離發達國家還有很大差距,如掃地機器人在美國市場的滲透率為15%,在德國、日本市場的滲透率為8%,相比之下,中國市場依舊擁有巨大的潛力。

根據西部證券的預測數據,到2030年,掃地機器人在城鎮家庭中的滲透率將達到45%,在農村家庭的滲透率將達到5%,總體滲透率約33%。還有機構認為掃地機器人能夠像洗衣機一樣,實現從可選到必選消費屬性的轉移,最終滲透率達到90%以上。

作為掃地機器人行業的霸主,科沃斯擁有的優勢不言而喻,但如何把握住最后的機會,仍是科沃斯不得不思考的問題。

三、出海尋求增量空間

國內市場陷入紅海,向海外市場尋求增量空間就成為了科沃斯、石頭科技等掃地機器人企業的共同選擇。

財報顯示,2023年上半年,科沃斯在海外市場的收入同比增25.6%,收入占比達到34.3%,距離海外市場貢獻40%的目標又近了一步,且增速相較于2022年同期及全年均有所增長,海外市場已經成為科沃斯的重要收入來源。

2023年下半年以來,科沃斯的掃地機器人新品已在中國、歐洲、東南亞、韓國、日本、澳大利亞、新西蘭同步供貨,并且即將在美國上市。相比之下,石頭科技在廣東省惠州市的新工廠正式投產,將加快其掃地機器人產品的創新迭代,并使掃地機器人出口更加便利。

此外,云鯨智能也表示將加速布局海外市場,未來將針對海外消費者不同的需求和痛點去做定制化產品。追覓科技對海外市場的觀點則是,“不著急馬上大規模上貨銷售,而是根據區域化、本地化特征制定產品方案”。

值得一提的是,布局海外市場并不容易,其往往有著更大的成本支出和各種阻礙,很難像國內一樣大范圍快速迭代,布局海外市場本質上考驗的是本地化的營銷能力,包括品牌怎么去和本地消費者溝通,以及財務支付、倉儲物流、售后服務等體系的搭建等等。

當前,科沃斯已經跌下神壇,步入下行通道。面對競爭如此激烈的市場形勢,科沃斯必須要重新審視自身的市場策略和運營策略,圍繞技術、品牌和服務的深耕仍不容忽視,守住已有的行業地位,并尋求增量市場,無疑是科沃斯接下來的重要挑戰。