文|侃見財經

食品飲料企業,最害怕的就是安全問題。最近,青島啤酒就為此付出了83億的代價。

10月19日,一則青島啤酒的相關視頻在網上廣泛流傳,內容是山東青島啤酒三廠有一工人爬進原料倉小便,青島啤酒由此突然陷入了“風波”當中,一場“黑天鵝”就這樣在青島啤酒的身上突然爆發。

雖然青島啤酒在周末快速回應,但依舊未能阻止股價大幅下挫。10月23日開盤,青島啤酒股價大幅低開6.77%,盤中跌幅一度達到7.51%,市值最高縮水超過83億;截至10月27日收盤,青島啤酒股價報收84.4元/股,雖然近期股價有所回升;不過跟4月份的最高點123.85元/股相比,青島啤酒股價依舊跌去超過30%,市值則縮水超過了500億。

從目前來看,由于“風波”仍未有最終結論,我們先不下定論,但無論事件最終是真還是假,都將對青島啤酒帶來不小的沖擊。

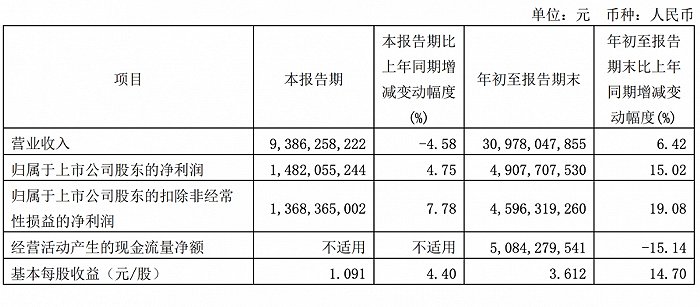

10月27日,青島啤酒發布了2023年三季度財報,財報顯示,前三季度青島啤酒實現營業收入309.78億元,同比增長6.42%,實現歸屬于上市公司股東的凈利潤49.08億元,同比增長15.02%,扣非歸母凈利潤達45.96億元,同比增長19.08%。

“重壓”下的青島啤酒

對于青島啤酒來說,其實在還沒有爆發“風波”之前,其就已經面臨多重壓力。

青島啤酒的第一重壓力來自大環境。實際上,啤酒行業一直都不算是一個好行業,尤其是相比白酒行業而言。

自2013年我國啤酒產銷量見頂之后,國內啤酒行業便進入存量競爭時代,產量整體呈現下滑趨勢。根據媒體統計的數據顯示,2022年國內啤酒實現產量為3562.4萬千升,同比增長0.18%,基本是“原地踏步”的狀態。

除了行業沒有增長之外,目前啤酒行業還是寡頭壟斷式競爭,現在已經是“五王爭霸”的格局。按銷量來計算,2021年我國啤酒行業CR5為92.5%,其中華潤啤酒份額最高,占比31.0%,青島啤酒為22.3%,百威亞太為21.6%,燕京啤酒為10.2%,重慶啤酒為7.4%,剩下的市場份額則由其他的地方性啤酒企業和國際啤酒巨頭共同分割。

在這種大環境下,青島啤酒面臨著巨大的競爭壓力,畢竟各家啤酒廠都在爭奪用戶,稍有不慎用戶就會被搶走。

青島啤酒的第二重壓力來自自身的業績。根據財報顯示,今年前三季度青島啤酒實現營收309.8億,同比增長6.42%;實現凈利潤為49.08億,同比增長15.02%,雖然業績看著還算不錯,但僅看三季度,青島啤酒單季度的營收和凈利潤增速分別為-4.58%和47.75%,跟一、二季度的業績增速相比,三季度業績增速明顯下滑。

青島啤酒的第三重壓力來自股價。自從今年4月份見頂123.85元/股之后,最近半年來青島啤酒的股價便開始持續下挫。截至10月27日收盤,青島啤酒股價報收84.4元/股,雖然近期股價有所回升;不過跟4月份的最高點123.85元/股相比,青島啤酒股價依舊跌去超過30%,市值則大幅縮水超過了500億。而隨著業績和股價的走弱,近期北上資金也開始流出,截至10月27日北上資金持股2390萬,和今年高點相比已經減少超過200萬股。

無論是從行業大環境還是從自身的經營狀況來看,青島啤酒的處境都不算樂觀。而如今,隨著“風波”的突然爆發,突然遭遇黑天鵝的青島啤酒處境則變得更為艱難。

高端化難“突圍”

對于青島啤酒而言,“風波”的影響無疑是致命的。

除了會對銷量和品牌影響力造成影響之外,“風波”還會對其高端化造成不小的阻力。

在上面的內容中提到,目前啤酒行業已經進入存量博弈階段,因此高端化成了各大啤酒廠唯一的出路。根據媒體統計,2017年至2022年,我國啤酒市場高端產品銷量占比由9.66%提升至12.61%,增長 2.95pct;銷售額收入占比從30.4%增加至36.48%,增長6.08pct,收入貢獻超過銷量貢獻,高端化升級在帶動銷量的同時也提升了啤酒廠利潤。

當然,作為啤酒行業龍頭之一的青島啤酒也是大力轉型高端化中的一員。2020年7月,青啤發布新品黃啤“琥珀拉格”,售價35元/瓶;2022年1月9日,定價1399元/瓶的超高端藝術典藏新品——“一世傳奇”問世。

從業績來看,高端已經成為青島啤酒業績增長的重要驅動力。根據財報顯示,2022年青島啤酒的主品牌共實現產品銷量 444 萬千升,同比增長 2.6%,中高端以上產品實現銷量 293 萬千升,同比增長 4.99%;今年上半年,青島啤酒主品牌共實現產品銷量 281.2 萬千升,同比增長8.2%,中高端以上產品實現銷量 197.5 萬千升,同比增長 15%。

當然,為了能夠持續提升品牌力,青島啤酒也投入了很多。根據財報顯示,今年前三季度青島啤酒的營銷費用高達34.83億,是四大費用中支出最高的一項,占成本總額的比例超過10%;而在過去的2022年,青島啤酒的營銷費用更是達到了42億元,在2020—2022年這三年期間,青島啤酒在營銷上累計投入的費用已經接近120億。

其實,在“風波”爆發之前,青島啤酒的高端化已經有一定的效果,畢竟其中高端產品的銷量在提升,而公司整體的毛利率也從去年年末的36.85%提升至今年上半年的39.21%,凈利率則從去年年末的11.83%提升至今年上半年的16.12%,但現在隨著“風波”的突然出現,這一黑天鵝事件必將對其造成不小的影響,其數年的努力恐將白費。

對于目前的青島啤酒來說,“風波”固然讓人擔憂,但風波對青島啤酒高端化的影響,才是其最大的沖擊。該如何挽回品牌形象、繼續推進高端化,或是青島啤酒下一步不得不思考的問題了。