文|酒管財經 南川

編輯|阿鑫

近些年,輕資產越來越成為酒店轉型的主旋律。存量時代下,輕資產賽道已經非常擁擠,當一眾酒店品牌圍坐在一起討論如何從重資產轉型到輕資產,頭部酒店集團步伐屢屢“輕”快的大背景下,君亭卻還在堅持直營做重的擴張模式。

不過,“小而美 ”的君亭近年來也遇到了在規模和品質上的選擇難題。是堅持直營還是放開加盟,君亭的戰略似乎有所松動。

10月26日,君亭酒店發布了三季度業績公告,從財報以及君亭近來的一系列動作來看,輕重并舉或是其擴張新路徑。

如今的君亭很可能既要“輕資產”的面子,又要“重資產”的里子,這讓酒店行業看到了不一樣的發展模式。

01 略受直營拖累,但總體向好

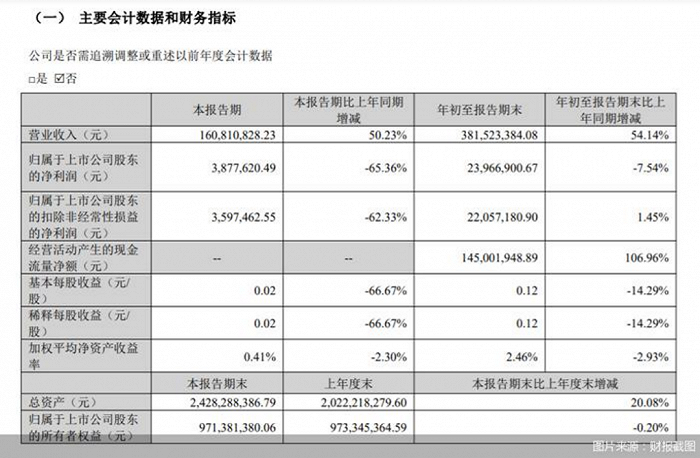

最新披露的財報顯示,2023年前三季度營收約3.82億元,同比增加54.14%;歸屬于上市公司股東的凈利潤約2397萬元,同比減少7.54%;基本每股收益0.12元,同比減少14.29%。

其中,2023年Q3,君亭實現營收1.61億元,同比增長50.23%,歸母凈利潤387.76萬元,同比減少65.36%。

《酒管財經》注意到,其毛利率約為40%,較2019年同期有所提升但環比Q2有所下滑,這導致其凈利率低于預期。

可見,其業績相對承壓。

利潤表現下滑,《酒管財經》通過觀察發現,主要由于兩方面原因:

1、新增直營店爬坡影響

今年第三季度,君亭直營擴張加速,籌建項目(北京華僑、杭州學院、重慶大世界項目)在租賃日開始即確認租金,導致管理費用承壓,估算預計帶來單季 1000 萬左右影響。

銷售費用占收入比率7.43%,同比增長1.26%,管理費用占收入比率15.07%,同比增長3.75%。

此外,《酒管財經》了解到兩家君瀾酒店由輕資產的管理輸出門店轉為租賃經營的直營門店,也帶來了一定的租金增量,而度假酒店成本結構與直營酒店有差異,同收入下盈利貢獻相對有限。

畢竟,直營模式下,酒店需要承擔土地租金、人力以及折舊攤銷等固定成本費用支出,其經營杠桿勢必會被抬高。

2、資產處置收益拖累

今年第三季度,君亭主動減少經營物業轉租賃等其他非核心業務,將匯和君亭酒店轉租商業物業退還原業主。

根據新租賃準則,確認的應收未來12年租賃期內租金差價余額1034.66萬元一次性計入當期損益,對凈利潤影響較大。

不過,君亭三季度運營業績的整體表現仍然亮眼。

其中,ADR/RevPAR均超越2019年同期,開店表現符合預期。

2023年Q3,君亭直營酒店平均出租率為69.79%,同比增長8.83%,較2019年同期增長35%;

平均房價每間530元,同比增長26.43%,較2019年同期增長24.61%;

RevPAR為每間369.89元,同比增長44.75%,較2019年同期增長25.24%。

不難看出,君亭在客房運營上仍有較為強勁的運營能力。

02 輕重并舉,但仍以直營為主

開店節奏上,君亭也是穩步推進,但仍是直營先行。

從具體數據來看,2023年Q3,君亭新增簽約酒店15家,新開業酒店17家,其中君亭直營酒店3家,君瀾酒店5家,景瀾酒店5家。

截至2023年第三季度末, 君亭在營店 213 家(君亭 63 家/君瀾 113/景瀾 37 家),客房數量 4.2 萬;待開業酒店 175 家,客房數量 3.8 萬。

從開店布局來看,君亭仍堅持以直營店形式重點突破核心城市,完成全國化布局,君瀾景瀾繼續加強外部合作。

其中,君亭品牌已完成北京、珠三角、西南三個區域的直營項目落地;

君瀾度假圈在大本營江南度假圈布局最多,集中在江蘇、浙江、安徽、江西四個省份,在北方度假圈跨越北京、河北、陜西三地,用穩固的“三角形”搭建北方度假圈的根基;

西南度假圈則在四川、云南分別落子,此外還積極拓展西部地區;

景瀾品牌重點開拓江浙區域為主,皖、閩地區為輔。

總體來看,過去君亭的業務幾乎都集中在長三角一帶,如今,已開始逐步向全國進發。

《酒管財經》了解到,在華南、西南、華北市場,君亭已在相繼籌備項目。

在上半年業績說明會上,君亭管理層表示:

君亭希望追求質的發展同時,進行規模化發展的運作。產品經過市場檢驗后,再推向加盟市場。除君亭尚品外,內部也將持續探討其他品牌開放加盟的可能性。

不難看出,君亭試圖以中高端直營模式酒店為核心,再通過自有品牌拓店與外延并購實現規模擴張的路徑已相當明確。

通過輕重模式并駕齊驅,君亭試圖開啟由華東輻射至全國范圍的規模化布局,以實現品牌版圖擴大延伸。

對“重”了許久的君亭來說,能邁出“輕”這一步,已經不易。

不過,從財報表現不難看出,直營店的擴張速度會明顯落后于受托管理,且毛利率也遠低于受托管理店。

如今,在連鎖酒店瘋狂擴張、中高端市場份額不斷被競爭對手蠶食的大背景下,依舊保持直營先行的君亭還能堅持多久呢?

03 慢工出細活,正是君亭打造的差異化

從品牌發展和規模擴張來看,各大酒店集團在上半年加快了擴張步伐,在產品結構上多數傾向于集中資源發展中高端市場。

錦江酒店則新開業585家,開業退出酒店204家,凈增開業酒店381家,中端酒店的開業占比達到56.9%;

首旅酒店中高端酒店新開96家,其中高端酒店數占比提升至25.89%,中高端酒店房間量占比提升至37.41%,新開直營酒店僅8家;

華住集團上半年新開業酒店凈增207家,其中二季度新簽約酒店超1000家,創歷史新高;

亞朵新開業102家,其中加盟酒店的占比高達96.8%;

而君亭上半年新開業僅4家,簽約35家。

外部環境顯然已在促使著君亭不得不快起來,其固守的中高檔領域已經成為兵家必爭之地。

可實際上,《酒管財經》早有發現,君亭的“慢”是刻在骨子里的。

君亭酒店成立于2007年,16年卻僅開業63家酒店,相比于同行“跑馬圈地”式的擴張,其開店速度緩慢。

在君亭的一系列品牌打造中,慢工出細活的特征更加明顯。

在行業都在踐行輕資產的時候,夜泊秦淮君亭酒店系列,則致力于“做重”,打造一泊一旅的新型城市文旅酒店;

力圖走向標準化路徑的高端品牌Pagoda,基于“一店一品”的策劃設計,君亭酒店才能打造差異化的競爭優勢。

這些服務品質和產品上的打磨,是急不來的慢功夫。

擴張速度慢,也就有更多時間和精力投入在管理和服務質量上,差異化也就更加明顯。

數據,或許更加能夠直觀的反映君亭強大的產品力。

君亭直營模式的毛利率雖然不高,但凈利率始終穩定保持在10%以上,處于絕對領先地位。

此外,君亭的直營店單店收入也遠超首旅、錦江、華住。

君亭并不“輕”的品牌基因,看上去確實為其帶來了好處。

當下,國內中高端酒店已“內卷”進入品質時代。

當下的中高端酒店市場,雖然君亭在規模上并沒有顯著優勢,但在品牌文化的塑造以及用戶體驗的打造上,還是有一定競爭優勢的。

雖然,當下國內酒店行業總體趨勢是從過去的不可持續的、消耗資源的重資產模式轉向可持續的、租賃物業、重管理輸出與品牌輸出的輕資產模式。

但輕資產的模式下,很多酒店都急于投入輕資產的浪潮,忙于跑馬圈地卻忽視了品牌建設與管理能力的打造。

缺乏“重”的錘煉,酒店僅有品牌與故事,會很難接地氣。

酒店要想撐起“輕資產”,還得“重實力”。

不管是輕資產還是重資產,只是酒店的發展模式,沒有一個模式可以套用所有品牌,在模式選擇的背后,是酒店基因與自身實力的完美結合。

每一個品牌都無法憑一己之力洗牌市場,能做的就是跟上潮流,通過打磨產品、刷新理念慢慢滲透入市場,然后生根發芽,最后在市場中綻放。

君亭未來走的,是一條既重且輕、輕重并舉的道路。

到底是走輕資產還是重資產模式,這都不重要,重要的是君亭未來如何走好這條路。

希望君亭能在中高端酒店行業紅海中“殺”出一片藍海,開創酒店發展的另一種可能。