文|新經濟e線

10月23日晚間,中央匯金公司公告買入交易型開放式指數基金(ETF),并將在未來繼續增持。

以往歷史上,匯金公司共兩次公開宣布購買指數ETF,分別為2013 年6 月20 日和2015 年7 月5 日。雖未詳細公布買入的產品、規模等信息,但是從時間點上,匯金公司前兩次買入ETF時期均處于A股市場出現一定的流動性風險和資金面負反饋的階段,市場持續調整幅度較大且跌速較快的關鍵時刻。

新經濟e線注意到,在匯金公司抄底示范效應下,A股市場在過去的一周(10月23日-10月28日,以下同)上演了絕對反擊的一募。10月23日當天,滬指最低時曾跌至2923.51點,但在接下來的四個交易日里,滬指數連續4個交易日收漲。特別是10月28日當天,上證指數上漲0.99%,報3017.78點,重新收復3000點指數關口。

回顧以往,此前匯金公司兩次增持ETF并結合當時一系列資本市場相關的維穩舉措,雖然在超短期內(1-3 個交易日)市場可能仍有一定波動,但是隨后均出現較明顯的止跌企穩走勢。以上證指數為例,此前兩次增持后,后續指數在3 個月內均出現超過20%的最大階段漲幅,表明匯金公司增持ETF結合其他政策合力,對于支持市場流動性以及穩定投資者預期起到較好收效。

據市場測算,10月23日,結合市場ETF規模變動數據,以及當天尾盤相關ETF成交量的快速放大,匯金公司全天或買入近100億規模。

對此,華夏基金指出,作為超級主力,匯金公司在這個時候選擇出手,有望短期緩釋資金面負反饋下市場的全面無差異拋售行為,扭轉投資者悲觀預期,助力兩市止跌信號出現,在此之后,極端低估下部分前期觀望、等待布局的資金會相繼入場,隨著下跌結束止跌信號出現,反彈也會比較積極。

抄底資金涌入大盤寬基ETF

新經濟e線獲悉,受匯金公司增持ETF消息刺激,過去的一周里,抄底資金涌入大盤寬基ETF。Wind統計數據表明,部分大盤寬基指數ETF獲資金大幅流入,全周資金凈流入達160.30 億元。

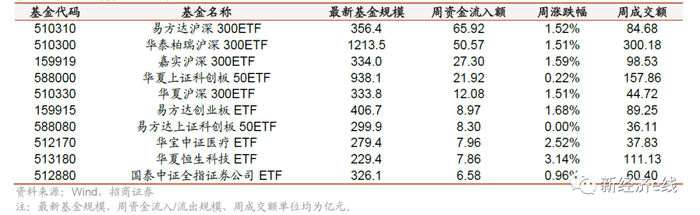

過去一周資金流入排名前十ETF

而在過去一周里資金流入排名前十的ETF中,大盤寬基ETF就占據了一半席位。特別是滬深300ETF成為抄底資金流入的絕對主力,共計有4只產品上榜,分別為易方達滬深300ETF、華泰柏瑞滬深300ETF、嘉實滬深300ETF、華夏滬深300ETF,當周的資金流入額分別達65.92億元、50.57億元、27.30億元、12.08億元。以上4只大盤寬基ETF最新規模分別錄得356.39億元、1213.47億元、334.03億元、333.82億元。

此外,華夏上證科創板50ETF、易方達上證科創板50ETF和易方達創業板ETF全周也分別獲資金凈流入21.92億元、8.30億元和8.97億元,對應最新規模分別增加至938.12億元、299.86億元和406.69億元。

不過,冷熱不均的是,當周部分中小盤指數板塊出現大幅資金流出,全周資金凈流出102.13 億元。從資金流出方向看,中證1000指數凈流出較多,華夏、易方達、富國基金旗下的中證1000ETF合并凈流出超6個億,中證500ETF流出4.29億元,上證50、納指ETF、科創50ETF等都有一定程度的凈流出。

新經濟e線注意到,作為主力資金“風向標”,部分以機構資金為主導的寬基ETF資金流向在一定程度上反映了機構資金的配置傾向,也因此備受市場關注。

以過去一周主力資金流入最多的滬深300指數為例,截至10月23日,滬深300指數前向市盈率9.0x,前向市凈率1.0x,相比5月高點(10.6x和1.2x)回落14.2%和、14.3%,也明顯低于歷史均值(12.3x和1.7x),市場整體估值基本與2022年10 月底的偏極端水平相同。其中,非金融部分前向市盈率12.8x,位于歷史均值(16.0x)向下0.7 倍標準差。

同樣,從股權風險溢價維度來看,滬深300股權風險溢價達到歷史均值上方1倍標準差的位置,處于歷史相對較高水平,同樣接近2022年10 月、2020年3月和2018年12月等歷史階段性底部時期的水平。可見,當前市場整體估值已處于歷史偏極端位置,下行空間有限。

在這一背景下,相比于僅增持大型銀行,此次匯金公司直接增持指數ETF有助于更全面緩解整個市場資金面壓力并改善更多股票流動性狀況,對緩和投資者情緒有望起到良好效果。

新經濟e線統計各類ETF半年報和年報披露的前十大持有人數據發現,匯金公司2015年期間買入的大部分產品至今仍沒有減持。另據2023年ETF半年報數據,匯金公司進入11只ETF的前十大持有人,多達10只為寬基ETF。截至今年中期,在華泰柏瑞滬深300ETF、易方達滬深300ETF、嘉實滬深300ETF、華夏滬深300ETF的前十大持有人中,匯金公司均有上榜。

按期末持有份額排序的話,匯金公司位列華泰柏瑞滬深300ETF第一大持有人,持有份額達24.24億份,占比超過一成,達13.09%;匯金公司為華夏滬深300ETF第二大持有人,持有份額達17.91億份,占比高達29.11%;匯金公司為嘉實滬深300ETF第二大持有人,持有份額約6.04億份,占比達11.30%;易方達基金-中央匯金資產管理有限責任公司-易方達基金-匯金資管單一資產管理計劃為易方達滬深300ETF第四大持有人,持有份額約3.6億份,占比3.43%。

從持有人結構來看,包括匯金公司在內,以上4只滬深300ETF產品均以機構持有人為主。截至今年上半年,華泰柏瑞滬深300ETF、易方達滬深300ETF、嘉實滬深300ETF、華夏滬深300ETF的機構持有人比例分別高達65.36%、84.35%、85.02%、93.36%。

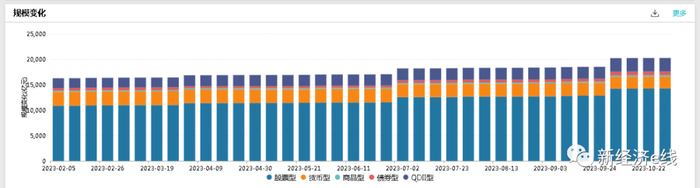

全市場規模逼近2萬億

值得關注的是,與A股市場持續震蕩形成鮮明對比的是,近年來ETF市場卻逆勢保持了快速增長的態勢,規模也是迭創新高。Wind統計表明,截至今年10月27日,全市場ETF數量增加至860只,最新規模已逼近2萬億大關,達19832.62億元。在2020年至2022年的三年間,全年ETF資產凈值分別達11085.62億元、14158.99億元、16121.88億元,同比增速分別達47.71%、27.72%、13.86%,對應ETF數量分別為378只、641只、763只。

來源:Wind

分類型來看,股票ETF已經連續兩年站上萬億規模之上。截至2023年10月27日,股票ETF數量已從2022年年末的605只增加到693只,年內凈增88只,環比增加14.55%。相應的,股票ETF規模也從去年年末的10727.97億元增加至13739.89億元,凈增超過3000億元,環比增長28.08%。

據新經濟e線了解,今年來,寬基指數ETF在規模快速增長的同時,其市場份額也創下自2020年以來的新高。截至10月27日,寬基指數最新規模已超過7500億元,達7505.79億元,占比也提升至37.85%。截至去年年末,寬基指數規模錄得5711億元,占比約35.42%。可以,以上二組數據進行比較可以得知,今年來,寬基指數凈增規模約1805.79億元,占年內股票ETF新增規模的比例接近六成。

剛剛落下帷幕的基金三季報也顯示,頭部寬基產品的規模在三季度出現了大幅度的增長。2023年三季度,規模增加靠前的產品主要都為寬基指數ETF,如華泰柏瑞滬深300ETF當季規模增長接近500億元,達481.69億元,華夏上證科創板50ETF當季新增規模近300億元,約274.81億元。易方達、嘉實的滬深300ETF也各有超過100億元的增長。此外,華夏滬深300ETF、南方中證500ETF、華夏上證50ETF等3只寬基指數產品單季規模增長均超過60億元。

截至今年三季度末,全市場規模最大的前五只ETF均為寬基指數產品。其中,華泰柏瑞滬深300ETF規模突破1200億元,達1200.40億元,緊隨其后的華夏科創50ETF規模也已經接近千億,約946.73億元。在位居前五大的ETF產品中,余下3只分別為華夏上證50ETF、南方中證500ETF、易方達創業板ETF,對應規模分別為643.34億元、576.92億元、397.92億元。可見,投資者對主要寬基產品保持了較高的關注度。

行業主題ETF產品中,國泰中證全指證券公司ETF、華寶中證醫療ETF、國聯安中證全指半導體ETF、華夏國證半導體芯片ETF規模靠前,特別是華寶中證醫療ETF增長最快,其三季度末規模分別錄得316.75億元、270.03億元、268.12億元、266.56億元億元。Smart Beta產品中,紅利規模持續增長,華夏創成長ETF也超過40 億;債券產品中,海富通中證短融ETF 規模第一。

相比之下,光伏、新能源車主題ETF規模減少居前。截至今年三季度末,華泰柏瑞中證光伏產業ETF、華夏中證新能源汽車ETF、華夏中證動漫游戲ETF、廣發國證新能源車電池ETF、招商中證國新央企股東回報ETF等主題ETF單季規模縮水均超過15億元。

一個突出的現象就是,今年三季度頭部基金公司ETF布局集中在以中證2000 ETF。2023年8月11日,匯添富、華夏、廣發等10家基金公司均申報了中證2000ETF,三季度累計19家基金公司上報41只以中證2000指數為標的的投資基金。2023年9月4日至9月19日期間,嘉實、平安、國泰等8 家基金均申報了中證滬深港黃金產業ETF。

此外,Wind統計還表明,截至10月27日,按成立日期統計,今年來新成立ETF數量超百只,達115只,募集規模達778.03億份,平均發行份額6.77億份。其中,26只ETF募集規模超過10億份,占比超過兩成。