文|子彈財經 左星月

編輯|胡芳潔

美編 | 吳宜忠

審核 | 頌文

“懶人經濟”盛行,空氣炸鍋、煮蛋器、豆漿機等小家電,因體積小、易操作、可縮短家務時間等優勢,不斷在網絡上掀起消費熱潮。

近期,為沃爾瑪、飛利浦、亞馬遜等品牌進行家電代工的湖北香江電器股份有限公司(以下簡稱:“香江電器”)抓住這股風潮,正在加速奔向資本市場。

公開資料顯示,香江電器2013年便開始IPO規劃,并于2017年正式接受上市輔導,然而在2020年和2021年3月兩度終止上市輔導。

直到2022年6月,香江電器才與國金證券簽署保薦和承銷協議,2022年7月遞交招股書。

2023年9月27日,香江電器在深交所更新上市審核動態,披露了最新招股書以及審核問詢函回復。

招股書顯示,香江電器擬公開發行6821.98萬股,占發行后總股本的比例不低于25%;預計募集資金5.76億元,主要用于品質生活家居用品建設項目、研發中心建設項目以及補充流動資金。

然而,作為國內規模較大的小家電用品出口制造商之一,香江電器以ODM、OEM代加工業務為主,自主品牌體量小,外銷收入高達99%。此外,公司實控人控股集中、客戶集中度較高,供應商資質也存在較大疑問。

1、實控人高度控股,四賣子公司給香江電器

香江電器的實際控制人潘允,在產品代工領域已經深耕多年。

1990年,因看好家居用品行業的業務發展前景,潘允成立了深圳香江塑料制品有限公司(以下簡稱“香江塑料”),通過經營氣泡袋、化妝盒、鏡子等包裝類和塑膠類產品進軍家居用品行業,為客戶提供OEM加工服務。

1995年,香江塑料主要產品擴展至油炸鍋、電蒸鍋、電子秤等。2012年,潘允聯合其他十一名創始股東共同設立了香江電器。

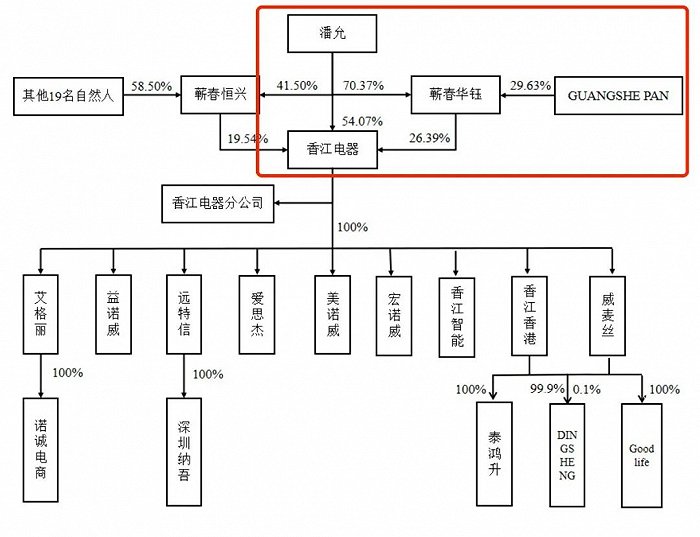

不過,在香江電器,潘允依然擁有絕對的話語權。截至招股書簽署日,潘允直接和間接合計持有香江電器1.65億股,占公司總股本的80.75%;潘允之子GUANGSHEPAN通過蘄春華鈺間接持有公司1600萬股,占公司總股本的7.82%;兩人合計控制88.57%的股份,為實際控制人。

圖 / 香江電器招股書

一直以來,實控人持股過于集中被視為完善上市公司治理結構的絆腳石。家族式企業在迅速決策、執行力等方面存在優勢,但在資源優化配置、建立合理的人才結構等方面卻存在弊端,更有甚者會影響公司的重大決策,損害其他小股東的權益。

「子彈財經」注意到,股權集中的潘允父子,在香江電器沖刺IPO前,通過四次售賣子公司來獲取資金。

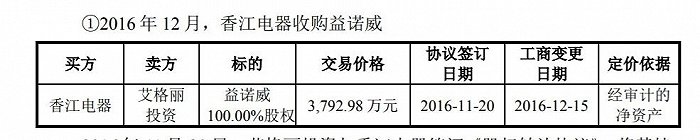

招股書顯示,2016年12月,潘允控制的艾格麗投資將旗下公司益諾威、愛思杰和遠特信分別以3792.98萬元、958.50萬元和963萬元的價格轉讓給香江電器。

審計基準日至股權轉讓協議簽署日期間,益諾威實施現金分紅1348.03萬元,愛思杰現金分紅6205.03萬元,遠特信現金分紅1.22億元。

同時,潘允之子GUANGSHEPAN還將其持有的威麥絲100%股權以155萬美元的價格轉讓給香江電器。

圖 / 香江電器招股書

可見,在2017年香江電器準備IPO前夕,潘允父子就通過向其售賣子公司大賺一筆。

招股書顯示,潘允承諾,“鎖定期屆滿后的兩年內,在不違反相關法律、法規、規范性文件之規定以及本人作出的其他公開承諾前提下,本人存在適當減持發行人股份的可能”。

雖然并沒有披露明確的減持計劃,但公司還沒上市,實控人父子就有減持意向,是否不看好公司今后的發展?其中的目的還需要潘允進一步解釋。

2、外銷收入高達99%,自主品牌體量小

招股書披露,香江電器主營產品有電器類家居用品和非電器類家居用品兩大類,其中電器類主要包括電熱類、電動類、電子類等多系列小家電產品,涵蓋電烤爐、攪拌器、打蛋器、電子秤等;非電器類包括花園水管及其他。

2020年-2023年上半年(以下簡稱“報告期”),香江電器靠賣家居用品實現營業收入14.78億元、14.89億元、11.03億元、5.60億元;同期歸母凈利潤分別為8867.72萬元、7190.31萬元、9079.06萬元、7171.08萬元。2022年和2023年上半年,公司營業收入持續下降,同比降幅分別為25.92%、4.44%。

圖 / wind

值得注意的是,成立多年,香江電器一直是以代工模式為主。(編者按:ODM為原始設計制造商,是由采購方委托制造方提供從研發、設計到生產、后期維護的全部服務,而由采購方負責銷售的生產方式。OEM為原始設備制造商,指制造方根據采購方的要求,完全依照采購方的設計來進行制造加工,由采購方負責銷售的生產方式)

報告期內,香江電器ODM/OEM業務占主營業務收入比重分別高達93.81%、93.65%、94.41%和94.67%。

圖 / 香江電器招股書

與此同時,香江電器為提升全球知名度、實施國際化戰略,2013年開始創設“Weighmax威麥絲”、“Accuteck”、“Aigoli艾格麗”等自主品牌。

不過,香江電器自主品牌尚未有較大起色。報告期內,香江電器自主品牌的收入占比僅為6.19%、6.35%、5.59%和5.33%。

然而,不管是ODM模式還是OEM模式,都是走代工貼牌路線。在此路線下,公司的議價能力、抗風險能力、毛利率都相對較低,且無法積累品牌資產。

報告期內,公司以ODM/OEM業務模式銷售產品的毛利率分別為20.68%、18.48%、21.71%和27.24%,普遍低于同期以OBM(工廠經營自有品牌)業務模式銷售產品的毛利率37.22%、25.82%、34.68%和43.24%。

值得注意的是,香江電器不僅業務模式依靠代工,收入來源還十分依賴外銷。香江電器生產的大部分代工產品都銷售給境外的品牌商,公司與沃爾瑪、飛利浦、SEB、亞馬遜、家樂福等全球知名品牌商建立了合作關系。

報告期內,公司的外銷收入分別為14.19億元、14.66億元、10.88億元和5.54億元,占營業收入的比例分別為96.81%、99.05%、99.21%和99.53%。

圖 / 香江電器招股書

高度依賴外銷,使得香江電器業務受國際貿易匯率波動等影響較大,具備較高風險。2023年上半年,香江電器營業收入下滑,就受到2022年以來歐美地區通貨膨脹影響。

因此,如何降低匯率波動的風險、擴展內銷渠道,是香江電器今后需要考慮的問題。

3、客戶高度集中,供應商資質存疑

「子彈財經」注意到,受外銷以及依賴代工模式的影響,香江電器的客戶集中度風險也較為突出。

報告期內,香江電器向前五名客戶的銷售收入分別為9.76億元、9.24億元、6.85億元和4.03億元,占主營業務收入比重分別高達66.57%、62.43%、62.41%和72.32%。

圖 / 香江電器招股書

其中,Telebrands、沃爾瑪、HamiltonBeach和Sensio長期位列前五大客戶之中。

盡管公司與主要客戶建立了長期穩定的業務合作關系,且多為優質客戶,但這也導致公司對特定客戶的高依賴性。若公司與主要客戶的合作因自身原因、市場競爭環境等發生重大不利變化,而導致對公司產品的采購需求下降,將會對公司的經營業績產生不利影響。

香江電器的產品主要銷往國外,但公司原材料主要向境內供應商采購。招股書披露,香江電器主要采購包括五金配件、塑膠原料、電子元器件、包裝材料、金屬原料等材料以及生產設備等固定資產。

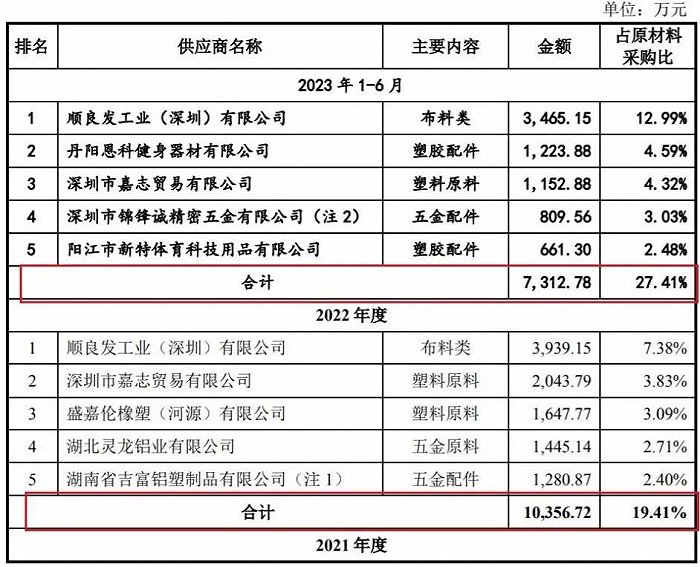

報告期內,香江電器向前五名供應商采購金額分別為2.05億元、2.33億元、1.04億元、7312.78萬元,占原材料采購比分別為24.08%、27.63%、19.41%、27.41%。

圖 / 香江電器招股書

然而,「子彈財經」注意到,香江電器的第一和第二大供應商資質存疑。

其中,順良發工業(深圳)有限公司(以下簡稱“順良發”)2020年是香江電器第二大供應商,2021年-2023年上半年為公司第一大供應商。

公開資料顯示,順良發成立于2016年5月,陳煥良持有100%股權,報告期內,公司向順良發采購布料類金額分別為5445.61萬元、7806.85萬元、3939.15萬元和3465.15萬元。

天眼查顯示,順良發注冊資本2000萬元,實繳資本不明,目前的參保人數為15人。

圖 / 天眼查

而企查查顯示,2020年-2022年期間,順良發的參保人數為0人,疑似是一家“空殼”公司。

圖 / 企查查

此外,香江電器2020年第一大供應商、2021年-2022年第二大供應商深圳市嘉志貿易有限公司(以下簡稱“嘉志貿易”),也存在類似的情況,其注冊資本為1000萬元,實繳資本100萬元,公司人員規模少于50人,參保人數僅有7人。

圖 / 天眼查

招股書中披露,順良發的業務規模為7800萬元左右,嘉志貿易業務規模1億元左右。但一般而言,一家公司的實繳資本、參保人數某種程度上是能夠反映出該公司的真實的償債能力和經營情況。

那么,人員規模、實繳資本較小的順良發和嘉志貿易又如何滿足香江電器上千萬元的采購呢?此舉還需香江電器進一步解釋。

從開始規劃IPO,到如今過第二輪審核問詢,自主品牌難有起色,客戶集中度風險突出,以代工和外銷為主的香江電器此次能否成功上市,「子彈財經」將持續關注。