記者|張喬遇

國產替代概念上海芯旺微電子技術股份有限公司(簡稱:芯旺微或公司)闖關科創板已回復一輪問詢。公司產品主要為車規級、工業級MCU,產品應用于小鵬、一汽、上汽等品牌商。

全球MCU市場份額主要被國外MCU廠商占據,行業集中度較高。根據IC Insights數據,2021年全球前五大MCU廠商市占率合計超過80%,其中恩智浦市占率約為18.8%,微芯市占率約為17.8%,瑞薩市占率約為17.0%,意法半導體市占率約為16.7%,英飛凌市占率約為11.8%,國產替代空間巨大。

與國外MCU廠商相比,芯旺微在業務規模、研發實力、客戶積累、品牌影響力等方面仍存在較大差距。本次上市,芯旺微擬募集資金17.29億元,用于MCU產品研發及產業化項目、測試認證中心建設及補充流動資金。

需要指出的是,芯旺微因IPO前幾輪增資價格短期內大幅抬升、多位股東入股后高位“套現”退出及與客戶、供應商存在關聯關系的基金入股等,受到監管“重點”關注。

多次增資“抬升”估值

芯旺微前身上海芯旺微電子技術有限公司(下稱:芯旺有限)成立于2012年1月,由丁曉兵、朱少華共同出資100萬元設立,其中丁曉兵認繳60萬元,朱少華認繳40萬元。截至2020年(報告期初),芯旺有限的注冊資本為3000萬元,實繳資本為100萬元。

報告期內(2020年至2022年),芯旺微共進行1次減資、5次增資和5次股權轉讓。界面新聞記者注意到,芯旺微的估值在短期內通過增資大幅“抬升”。

具體來看,2020年9月,芯旺有限進行第二輪增資,公司注冊資本從320萬元增至800.01萬元。其中,上海芯韜半導體技術有限責任公司(以稱“上海芯韜”)認繳436.01萬元,上海民芯企業管理咨詢合伙企業(有限合伙)(以稱“上海民芯”)認繳44.00萬元,此時的增資價格為1元/注冊資本。

2020年11月,公司進行第三輪增資,注冊資本由800.01萬元增加至888.89萬元,上海學芯微電子技術合伙企業(有限合伙)(以稱“上海學芯”)、上海發芯微電子技術合伙企業(有限合伙)(以稱“上海發芯”)分別投入500萬元,各認繳44.44萬元注冊資本。此時的增資價格為11.25元/注冊資本,按此計算估值為1.00億元。

兩個月后,芯旺微的估值再次出現了大幅增長。2021年1月,芯旺微第四次增資(A輪融資),此次增資共有六名投資者出資8000萬元認購新增109.4元注冊資本,增資完成后芯旺微注冊資本擴大至998.29萬元,按此計算增資價格為73.13元/注冊資本,對應估值達到7.30億元。

2021年3月和4月,芯旺微股權轉讓及B輪融資的入股價格又翻了幾倍,已達到235.40元/注冊資本,投后估值達到25.70億元。

2022年8月,中迪健達入股價格為732.77元/注冊資本,硅旺創投、賽領匯鴻、華賽智康入股價格為778.56元/注冊資本,一汽投資、一旗力合的入股價格為641.17元/注冊資本,賽領匯鴻等8名股東增資價格為915.95元/注冊資本。若按照最高增資價格和1125.03萬元注冊資本計算,芯旺微估值已破百億,達到103.03億元。也就是說,兩年時間內,芯汪微估值最高增了逾1200倍。

多名股東“套現”退出

在芯旺微歷次增資及股權轉讓過程中,有不少股東在入股不久后便“高價”轉讓退出。

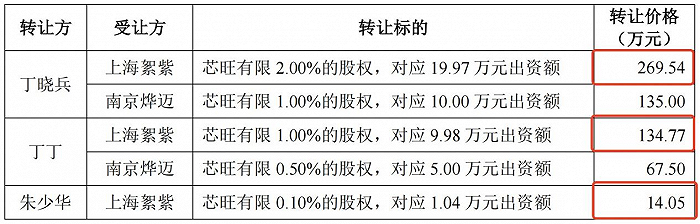

2021年3月,芯旺有限第一次股權轉讓時,上海絮紫企業管理中心(有限合伙)(下稱:上海絮紫)曾從股東丁曉兵、丁丁、朱少華處受讓3.10%的出資額,受讓價格為13.50元/注冊資本。

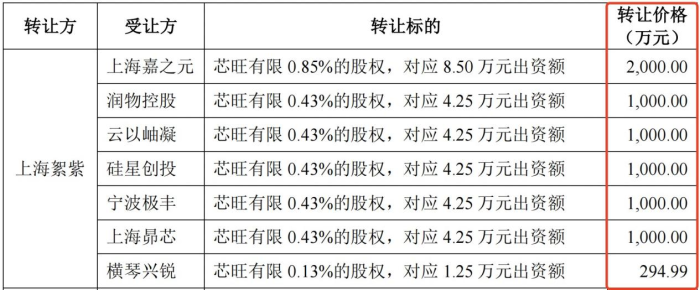

僅僅過了兩個月,上海絮紫就將其所持股份分別轉讓給了上海嘉之元企業管理咨詢合伙企業(有限合伙)(下稱“上海嘉之元”)、潤物控股有限公司(下稱“潤物控股”)、上海云以岫凝企業管理合伙企業(有限合伙)(下稱“云以岫凝”)、硅星創投、寧波梅山保稅港區極豐創業投資合伙企業(有限合伙)(曾用名:寧波梅山保稅港區登豐股權投資合伙企業(有限合伙),下稱“寧波極豐”)、上海昴芯企業管理合伙企業(有限合伙)(下稱“上海昴芯”)及珠海橫琴興銳遠航投資中心(有限合伙)(下稱“橫琴興銳”)。

本次轉讓后,股東上海絮紫退出持股。需要指出的是,上海絮紫的轉讓價格達到235.40元/注冊資本,較入股價翻了16余倍,一進一出之間,上海絮紫“套現”6876.63萬元。

據悉,上海絮紫曾為芯旺微關聯方,公司監事會主席朱少華曾擔任其執行事務合伙人,上海絮紫于2021年6月注銷。

除此之外,江蘇晟榮2021年1月入股價格為73.13元/注冊資本,2021年9月以235.40元/注冊資本將其持有股份轉給聯儲創投后退出,“套現”2219.14萬元;潤物控股2021年3月入股價格為235.40元/注冊資本,2022年8月以732.77元/注冊資本將其持有股份轉給中迪健達后退出,“套現”2112.81萬元。

客戶、供應商也提前入局

招股書顯示,芯旺微是一家以自主研發的KungFu指令集與MCU內核為基礎,以車規級、工業級MCU的研發、設計及銷售為主營業務的專業化集成電路設計企業。

2020年-2022年,芯旺微的營業收入分別為9834.02萬元、2.33億元和3.12億元;扣非后歸母凈利潤分別為1425.65萬元、4395.68萬元和3944.29萬元。公司主營業務收入主要為MCU產品及專用IC、開發板等其他產品,其中MCU產品涵蓋車規級MCU、工業級MCU和AIoT MCU。

公司采用Fabless經營模式,向中芯國際、日榮半導體、華天科技、西安微電子等供應商采購晶圓制造和芯片封裝,中芯國際是芯旺微的晶圓主要供應商,公司2020年至2022年采購中芯國際占比分別為75.89%、69.08%、78.02%。

銷售模式上,芯旺微采用“經銷為主,直銷為輔”的銷售模式,一方面通過電子元器件經銷商向市場推廣產品,直銷客戶則主要為品牌商和汽車零部件廠商(Tier1、Tier2等)。

招股書顯示,芯旺微產品批量用于上汽集團、一汽集團、長安汽車、廣汽集團、比亞迪、吉利汽車、東風汽車、長城汽車、奇瑞汽車、理想汽車、小鵬汽車等眾多國內知名汽車品牌廠商,以及部分產品應用于大眾汽車、現代汽車等知名外資汽車品牌廠商。

報告期內,中芯國際、一汽集團、上汽集團等關聯方存在入股公司的情況。

2022年8月,一汽投資、一旗力合從公司股東萬向錢潮、聯儲創投處受讓股權,一汽投資以4539.51萬元、4000.00萬元分別受讓芯旺微7.08萬元、6.24萬元出資額,一旗力合以1000.00萬元受讓公司1.56萬元出資額,入股價格約為641元/注冊資本,低于公司同期增資價格916元/注冊資本。

需要指出的是,一汽集團直接持有一汽投資100%股權;穿透持有一旗力合30.35%財產份額;一汽投資為一汽集團控制的投資公司,一旗力合為獨立于一汽集團的市場化運營基金。發行前,一汽投資、一旗力合的持股比例為0.14%、1.18%。

尚頎頎豐、蕉城上汽分別于A輪融資、B輪融資出資1500萬元、5000萬元認購公司20.51萬元、21.24萬元注冊資本。一輪問詢函顯示,上汽集團控股子公司上汽通用五菱為芯旺微的直接客戶,上汽集團穿透持有尚頎頎豐49.95%財產份額,穿透持有蕉城上汽39.96%財產份額。尚頎頎豐及蕉城上汽為獨立于上汽集團的市場化運營基金。發行前,尚頎頎豐、蕉城上汽分別持有公司1.82%、1.89%的股份。

此外,中芯國際中芯國際穿透持有19.48%、23.74%的的聚源鑄芯、聚源發展也在芯旺微的股東陣容中。聚源鑄芯在公司A輪融資時以1000萬對價認購了13.68萬元注冊資本;該年4月芯旺微B輪融資,聚源發展以7000萬元認購公司29.74萬元注冊資本。公司表示:聚源鑄芯和聚源發展為獨立于中芯國際的市場化運營基金。發行前,聚源發展、聚源鑄芯的持股比例分別為2.64%、1.22%

截至招股書簽署日,上海芯韜的持股比例為38.76%,系公司控股股東,丁曉兵、丁丁兩人直接及間接合計持有芯旺微60.32%的股份,直接并通過控制上海芯韜、上海學芯和南京燁邁間接控制芯旺微64.19%股份對應的表決權,系公司的共同實際控制人。