文|子彈財經 王亞靜

編輯|蛋總

美編 | 吳宜忠

審核 | 頌文

在光伏設備龍頭晶盛機電宣布籌劃拆分美晶新材上市5個月后,美晶新材在9月末終于正式向深交所遞交招股書,擬在創業板上市。

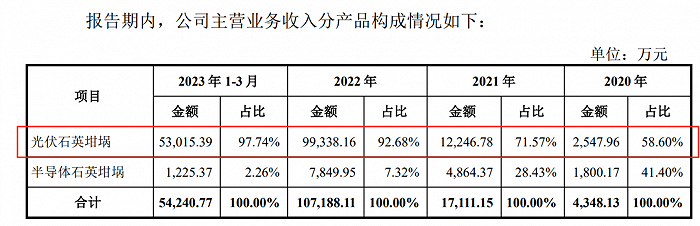

據悉,晶盛機電主攻半導體和光伏兩大產業,目前已形成了裝備和材料協同發展的業務格局。其中,美晶新材正是晶盛機電在材料領域中石英坩堝生產的主體公司,主要產品為光伏石英坩堝和半導體石英坩堝。

于2023年一季度,光伏石英坩堝占主營業務收入的比例達到97%以上。

圖 / 美晶新材招股書

晶盛機電已經將美晶新材扶上馬,并送了一程。招股書數據顯示,美晶新材目前在中國境內半導體、光伏石英坩堝的市場占有率均為第一,市場份額分別為23.9%、21%。

隨著光伏、半導體的快速發展,石英坩堝的市場需求也異常火熱。去年9月,被譽為“石英坩堝第一股”的歐晶科技上市之后,連掀11個漲停板。

時隔1年,美晶新材還能受到資本市場的青睞嗎?

1、分拆上市,規模“火箭式”增長

4月10日,晶盛機電就曾發布公告稱,籌劃分拆美晶新材上市,分拆完成后,公司仍是美晶新材的控股股東。

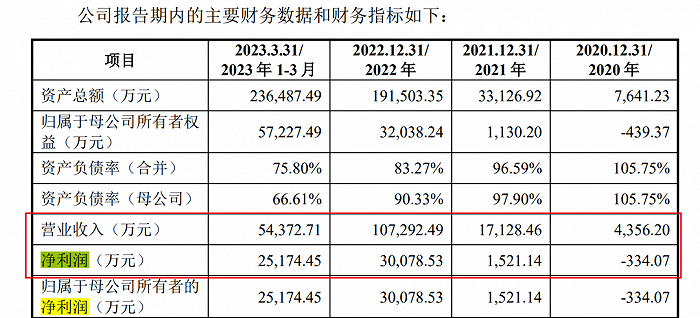

晶盛機電選擇分拆美晶新材,并非沒有道理。從數據來看,美晶新材近兩年業績爆發式增長。

招股書數據顯示,2020年-2023年3月,其營業收入分別為4356.20萬元、1.71億元、10.73億元、5.44億元,2020年至2022年復合增長率高達396.28%。

圖 / 美晶新材招股書

在2020年,美晶新材還處于虧損狀態,虧損額為334.07萬元。自2021年開始,企業的凈利潤扶搖直上,分別為1521.14萬元、3.01億元、2.52億元。

不得不說,美晶新材趕上了一個好時機。近年來,隨著光伏行業的發展壯大,光伏裝機量的穩步提升,下游客戶對光伏石英坩堝的需求呈爆發式增長。與此同時,半導體行業的景氣度也持續向好。

在這一背景下,美晶新材研發出了半導體領域大尺寸高品質坩堝的國產替代品,以及大尺寸、長壽命光伏石英坩堝。憑借這一優勢,美晶新材的石英坩堝單價和銷售都直線上升,使得收入快速增長。

此時此刻,晶盛機電選擇分拆美晶新材上市也在情理之中。晶盛機電直言,分拆美晶新材的目的是提升美晶新材融資效率,促進其業務加速發展。

但實際上,分拆子公司的利好遠不止于此,如若美晶新材受到資本市場青睞,還可以反哺母公司,進一步提升集團整體估值。畢竟對于晶盛機電來說,十分需要一個提振股價的契機。

Wind數據顯示,晶盛機電股價在2022年8月達到歷史最高點85.36元/股之后,開始震蕩下行。今年7月14日開始,公司股價更是一泄千里。

截至10月27日收盤,晶盛機電報收43.26元/股。以此計算,7月14日至10月27日的短短3個半月時間里,晶盛機電股價下跌約37%,總市值蒸發超300億元。

2、與對手搶食“蛋糕”,關聯交易不斷

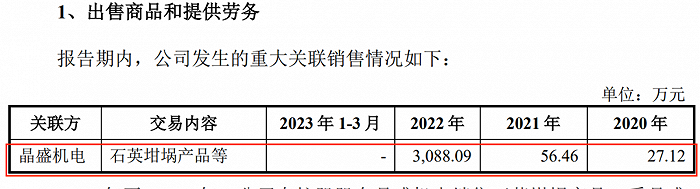

一般而言,分拆上市的企業大多都存在著一個共同的弊端:與母公司的關聯交易斬不斷,美晶新材同樣沒有完全走出母公司的“庇護區”。

晶盛機電依然是美晶新材的重要客戶。招股書顯示,2020年-2022年,美晶新材向晶盛機電銷售石英坩堝等產品,銷售額分別為27.12萬元、56.46萬元、3088.09萬元。

圖 / 美晶新材招股書

對于這些采購,美晶新材解釋,是晶盛機電應客戶要求,在向客戶銷售單晶爐時配備少量坩堝供客戶生產測試使用,以及采購石英坩堝后用于自身設備的研發測試使用。

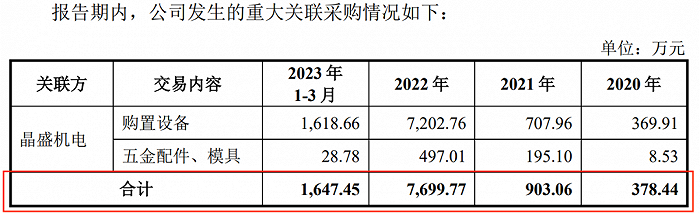

而美晶新材也會向母公司采購設備、五金配件、模具。2020年-2023年3月,采購額分別為378.44萬元、903.06萬元、7699.77萬元、1647.45萬元。

圖 / 美晶新材招股書

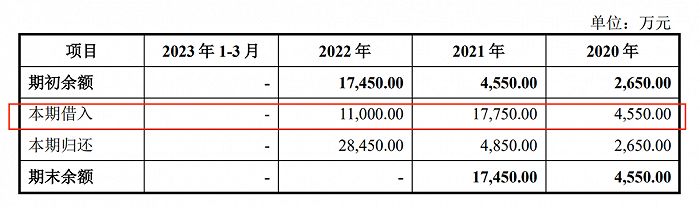

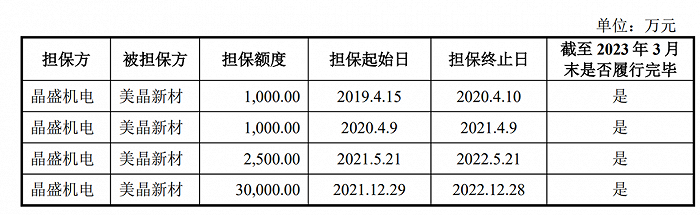

除此之外,晶盛機電既向美晶新材提供借款,還為銀行授信提供擔保。

2020年-2022年,美晶新材向母公司借入資金4550萬元、1.78億元、1.10億元。2019年-2021年(編者按:按擔保起始日計算),晶盛機電為美晶新材3.45億元銀行授信提供擔保。

圖 / 美晶新材招股書

圖 / 美晶新材招股書

獨立走向市場之后,美晶新材面臨著激烈的市場競爭。「子彈財經」注意到,美晶新材的客戶與競爭對手之間多有重合。

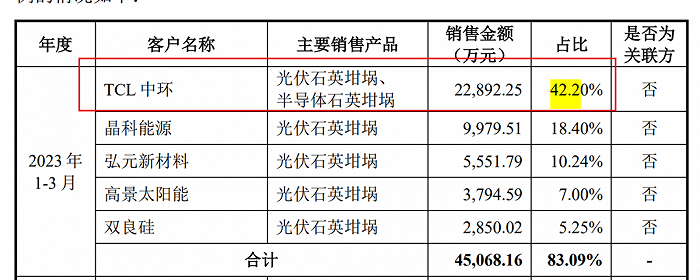

例如,在2020年-2023年3月期間,TCL中環除了在2021年是美晶新材第二大客戶以外,其余時期內均是第一大客戶。2023年1-3月,TCL中環的銷售額占比已經達到當期主營業務收入的42.2%。

圖 / 美晶新材招股書

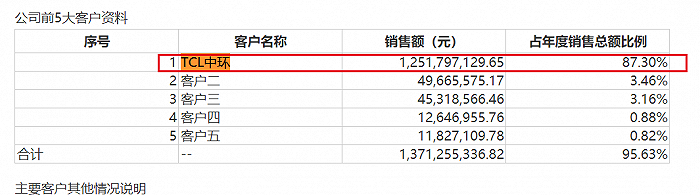

而據歐晶科技公布的2022財報顯示,TCL中環同樣是其第一大客戶。2022年,來自TCL中環的銷售額占比總銷售額的87.30%。

圖 / 歐晶科技2022年財報

美晶新材能夠在激烈的競爭中,搶得TCL中環部分訂單的背后,是母公司晶盛機電與TCL中環關系匪淺。招股書稱,目前,晶盛機電持有TCL中環子公司中環領先6.00%的股份,晶盛機電副總裁朱亮曾任中環領先董事。

據悉,中環領先的全資子公司內蒙古中環領先半導體材料有限公司也是美晶新材的客戶之一。

但無論如何,深度捆綁TCL中環的歐晶科技也會使出渾身解數牢牢抓緊TCL中環,其與美晶新材的激烈競爭大約無法避免。

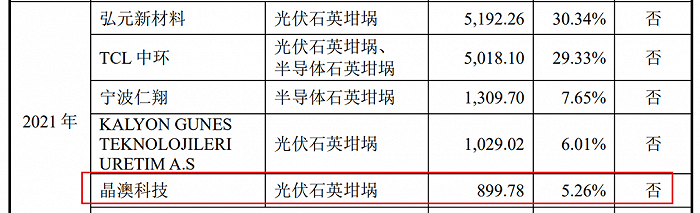

除此之外,招股書顯示,歐晶科技的主要客戶有研硅、石英股份的主要客戶晶澳科技也均是美晶新材的客戶。其中,晶澳科技曾在2021年成為美晶新材的五大客戶之一。

圖 / 美晶新材招股書

石英股份的財報并未詳細披露大客戶的情況,以及晶澳科技的采購產品,但除石英管棒、石英砂之外,石英坩堝的確也是石英股份的主要產品之一。

毋庸置疑,從整個市場來看,美晶新材并非輕松上陣,行業白熱化的競爭一觸即發。

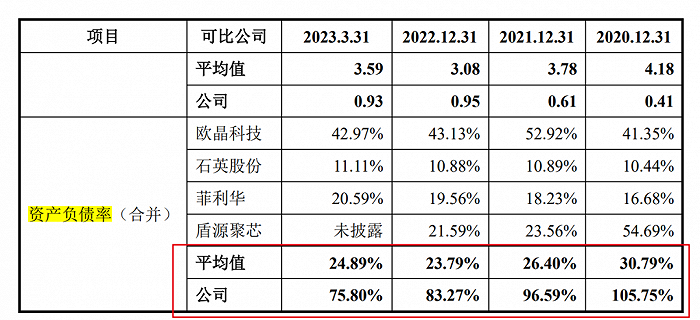

3、資產負債率一度超100%,遠高于平均水平

自披露招股書以來,美晶新材的資產負債率過高一直被外界詬病。

招股書顯示,2020年-2023年3月,企業的資產負債率分別為105.75%、96.59%、83.27%、75.80%;同期,行業平均值分別為30.79%、26.40%、23.79%、24.89%,美晶新材的資產負債率遠遠高于行業平均水平。

圖 / 美晶新材招股書

對此,美晶新材解釋稱,主要原因系公司近年的廠房及設備等資產投入金額較大,為滿足資金需求,主要通過銀行貸款等債務融資補充所需資金。本次公開發行股票募集資金到位后,公司資產負債率將有所降低,公司償債能力有望增強。

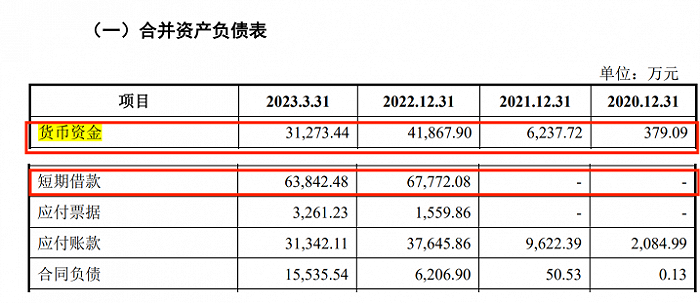

實際上,美晶新材的資金鏈已經相當緊張。截至2023年3月31日,美晶新材的貨幣資金為3.13億元,而僅短期借款一項就高達6.38億元,貨幣資金已經無法覆蓋短期債務。

圖 / 美晶新材招股書

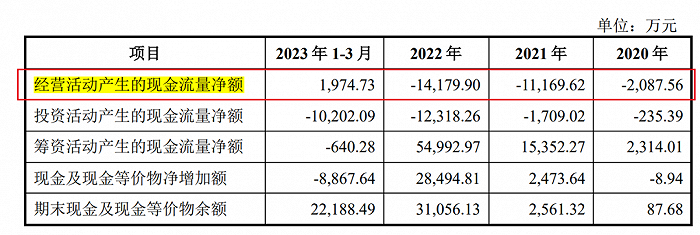

之所以如此,或許與企業的經營現金流長期流出不無關系。

2020年-2023年,其經營現金流量凈額分別為-2087.56萬元、-1.12億元、-1.42億元。直到2023年一季度,這一數據才終于轉正,但也僅有1974.73萬元。

圖 / 美晶新材招股書

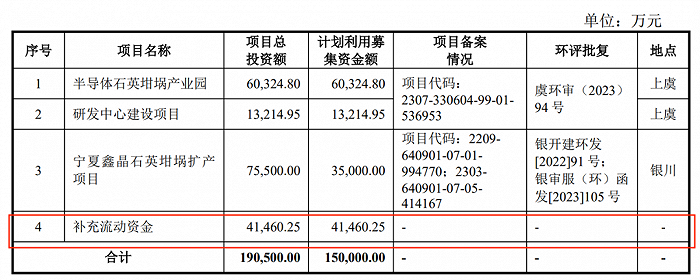

本次IPO,美晶新材計劃募集資金15億元。其中,4.15億元用于補充流動資金。

圖 / 美晶新材招股書

對于企業而言,上市的確是一條獲得融資的快速路。但若想生存長久,最需要的還是市場競爭力。只是,美晶新材的競爭力還需要打上一個問號。

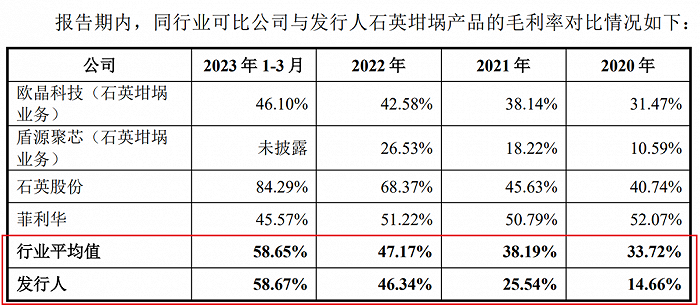

從利潤表現來說,美晶新材的毛利率剛剛追上行業平均水平。2020年-2023年3月,其毛利率分別為14.66%、25.54%%、46.34%、58.67%,行業平均值為33.72%、38.19%、47.17%、58.65%。

圖 / 美晶新材招股書

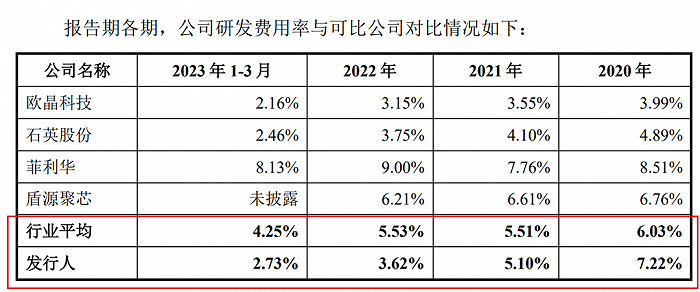

在制造業上,保持競爭力的重要方式就是不斷創新。但美晶新材收入越來越高,研發費用率反而日漸下滑,漸漸不敵同行。

2020年-2023年3月,美晶新材的研發費用率分別為7.22%、5.10%、3.62%、2.73%,行業平均值為6.03%、5.51%、5.53%、4.25%。

圖 / 美晶新材招股書

過去,晶盛機電在前,給予了美晶新材諸多便利。獨立之后,如果沒有了晶盛機電的有力支撐,加上沒有足夠的競爭力加持,美晶新材又能從競爭對手那里分到多少“蛋糕”?又該如何獲得投資者的青睞?