文|新能源產業家

中國公司最擅長的降價打法,正在儲能市場失靈。

這是來自儲能銷售洪林最直接的感受。今年5月,上海SNEC光伏展會開幕,短短三天時間內超50萬人涌入,連展館內的盒飯都被搶購一空,上海展會的前后成為儲能市場熱潮的情緒頂峰。

洪林在上海談好意向后的海外銷售訂單,準備攢到6月份慕尼黑太陽能展會繼續推進,在這個最大的歐洲戶儲市場,銷售團隊卻發現行情開始掉頭向下了。

德國現場的客戶直言,中國廠家的儲能產品太便宜了,有的公司甚至相比年初報價還低40%。而這些大經銷商去年囤的庫存都還沒清完,倉庫里還有幾千套的儲能系統。

過剩的庫存居高不下,價格下降的趨勢還沒停止。

到了10月中旬的英國太陽能展,“這些經銷商已經覺得自己變成了冤大頭,因此買漲不買跌,海外客戶不相信國內廠商甚至成了主旋律。”洪林說。英國Solar Storage Live展和德國Intersolar展都是歐洲規模排在前列的光伏+儲能展會,是儲能銷售的風向標。

英國Solar Storage Live展 圖源:展會官方

但展會很熱,訂單很冷。

性價比一直是中國制造的核心優勢,而在越是熱門的產業尤其如此。各路人馬對儲能行業一擁而上,過去半年,全國新增注冊的與新型儲能相關的企業近4萬家,超過了去年3.6萬家的新增注冊總數。

產業鏈的集體內卷讓儲能產品的價格一路下跌。“這次儲能產能過剩周期會比前幾年的光伏還要慘烈,洗牌已經開始了。”不少人在訪談中表示。

一邊是急劇擴張的產能,一邊是隱隱失速的市場,儲能的寒冬要來了?

01、訂單是如何消失的?

儲能進入難熬的下行周期已經成為共識。

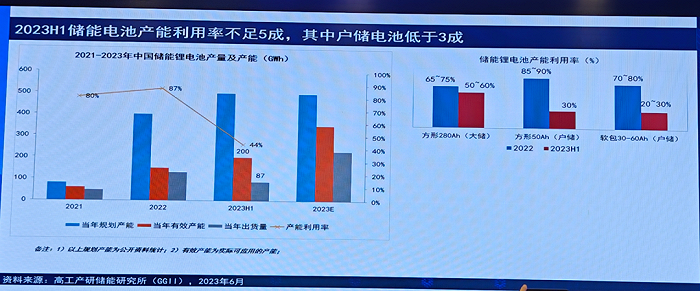

以戶儲為例,最上游的戶儲電池中已經率先感受到危機下的寒冷。

2022年全年,戶儲電池的利用率達到85%,可以說全中國的電池產線都在加班加點地生產戶儲產品,整個歐洲戶儲產品到年底達到了5.2GWh。但到了2023年上半年,產線生產急轉直下,戶儲電池的產能利用率下跌到不足30%。

驟降的戶儲產能利用率

生產過剩的壓力轉給了經銷商。“以歐洲的基礎庫存來說,估計明年一年都在去庫存。”洪林說。

西班牙Betasolar是當地最大的儲能經銷商,去年直接囤了今年一年的量。英國的頭部經銷商Givenergy到現在還在努力去庫存。

毫不夸張地說,各路廠家戶儲產品充斥在歐洲市場,為了清掉庫存,開啟大賣場促銷模式,價格戰成了最直接的手段。

從年初開始,某戶儲獨角獸在英國實行買二送一,買兩臺5度電容量的電池送一臺同規格電池。6月份,華為實行了一個多月的、面向安裝商的“買六送二”活動,買六臺逆變器送兩臺同類型逆變器,相當于降價了25%。

但是中國廠商用慣的降價招數正在失去作用。

面對目前的產業周期,中國公司越是用降價吸引消費者,越是會“摧毀”海外長期形成的經銷商-安裝商體系。

“因為在歐洲市場,光伏+儲能的主導者是經銷商和安裝商,負責產品的本地化運營和維護,必須要吃到一部分利益。”洪林告訴我。“銷售單價-生產成本=利潤”的公式,在當地市場已經不合時宜。

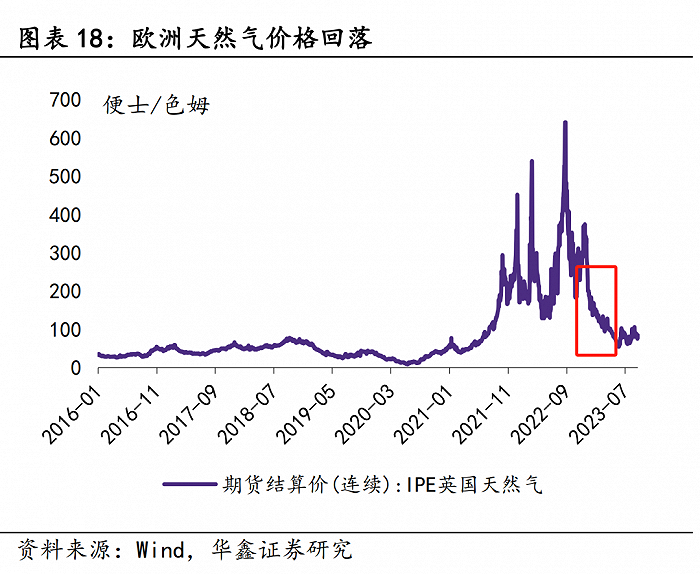

海外消費者對太陽能的需求也在減少,因為其他替代能源的價格更便宜了。

今年上半年,英國天然氣價格暴跌,英國天然氣均價為108便士/色姆,環比下降了66%。政府也在轉而補貼天然氣,保證能源供應。

隨著天然氣價格開始回歸正常水平,相對應的光伏+儲能就失去了吸引力。不少當地儲能安裝商不得不轉行,失去完成“最后一公里”交付的環節,儲能訂單的消失也就不可避免。

面對國內公司的降價,海外經銷商開始持幣待購,一位德國儲能銷售告訴我,“現在客戶都對新貨提不起興趣,好幾個月不下單,卻一個勁殺價。有的公司還明說了短期內不下單。”

要一窺某個行業的內卷程度,不僅要看最大的市場,還要觀察最小的市場。

亞非拉市場是儲能行業的“邊角料”市場,規模和價格遠不如歐美。但即便是這里,一年時間內也涌出了五六十家的儲能品牌,多個義烏白牌儲能產品帶資沖進場,互相卷價格,電池價格半年暴跌了一半。

在南非負責儲能銷售的林禾告訴我,某戶儲品牌合作的安裝商庫存已經達到200萬套,卻連月安裝量1萬套都費勁。“連華為都被卷出了南非市場,暫停了戶儲銷售。”

南非的產品不需要并入電網,對核心零部件的技術要求不高,只是用作備電和應急負載。因此,沒有做本地化設計的華為產品在南非優勢,價格太高、接受度差。

華為戶儲在南非的終端銷售價格打折后,仍然是DY的兩倍

對比來看,在南非當地的國內戶儲頭部品牌DY,銷售價格為15000元(這也是降價后的結果),而華為的價格高達28000元。“華為在當地的推廣費用可能都比某些小品牌的銷售業績要高了,但還是沒能跑通。”林禾說。

頭部公司血拼、儲能銷售規則改變、過剩庫存積壓,都在向全產業鏈傳導著陣陣寒意。

02、巨頭神仙打架、二三線被迫跟隨

儲能的冷淡不單出現在戶儲領域,國內火熱的工商業儲能似乎也在擠出泡沫,甚至變得有價無市。

分海外市場和國內市場的儲能來看。海外市場主要為戶用儲能,給家庭使用。國內市場主要大型儲能和工商業儲能,給新能源電站和工廠使用。

客戶不同,階段不同,但市場增速都從急速上升轉為急速下墜,周期到來的速度讓多元布局的儲能公司也不能幸免。

陳樹原本是一家濰坊柴油機公司的銷售,年中轉行至工商業儲能銷售,入職后被安排最多的就是各種展會和推廣,實際落地的單子可以說鳳毛麟角。陳樹的感受就是:站在門口看著很熱鬧,但實際上觀望得居多。

他吐槽,“傳統制造業如果真處于景氣期的話,大家都是在安排生產、跑項目、做方案,一個展會可能人都沒有。都說僧多粥少,但現狀是粥都沒有熬好就圍滿了人。可再大的萬億市場也得要真金白銀投出來。”

和戶儲略有不同的是,工商業儲能的市場還處于早期。

從光伏行業轉行到儲能的投資商告訴我,現在的工商業儲能競爭跟2016年的分布式光伏投資白熱化類似。

分布式光伏在整體市場的占比,從2016年的12%左右升至2022年的58%,從原本行業中的“邊緣角色”轉到了“舞臺中央”。

工商業儲能也被賦予了同一期待,但因為儲能收益約束條件比光伏更多,所以落地項目并不多。

還有一部分原因是國內儲能市場有大量的大公司進場,市場的競爭強度直接提升了一個數量級。

例如各類大型發電集團、各級城投公司,開始領證入場做儲能,甚至投資建廠。而“五大六小兩建”不僅有資源,市場競爭強度也非常高。

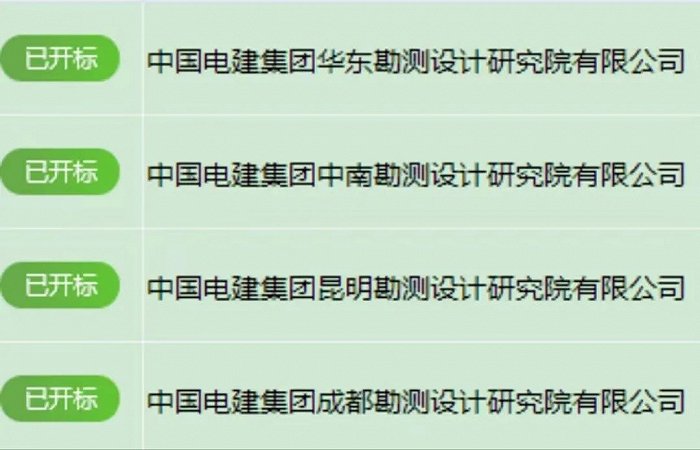

一位儲能公司負責人參與投標時發現,僅一個儲能EPC項目,五家公司競標,四家公司都是中國電建集團旗下的分公司。他不禁感嘆著,“卑微了。”

要知道,“五大六小兩建”是最主要的新能源電站建設者,對新能源電站配儲、或是工業園區建設儲能有天然優勢。

某儲能EPC項目的競標方

所以,四面八方的市場資金及跨界而來的大公司,使得在剛剛起步的工商業儲能市場中,“低垂肥美的果實”已被迅速摘完,留給二三線廠商的機會已經寥寥無幾。

03、尾聲

高庫存近乎成了一個死局。

“電池儲存在倉庫里,電池每半年就補電,又是一筆成本。”

“很多公司還在運庫存,海運周期30天,大約四個星期,船在海上飄,價格每天在跌。”

這是每個洪林都在焦慮的主題。

從更長的周期來看,這是碳酸鋰價格劇烈震動的余波。不論是工商業儲能和戶用儲能,電芯都是成本最高的部分。追漲殺跌、高估需求、大規模擴產、陷入過剩危機、引發價格戰、進入新一輪周期輪動,太陽底下無鮮事。

“原本產業上下游都在賭碳酸鋰還會漲價,但沒想到跌得這么快。”洪林說。

很多廠商都在指望著小概率事件存活,希望能源價格再來一波上漲。但商業從來是建立在穩定的預期,而非在小概率的黑天鵝事件之上。因此當行業進入供需失衡后,洗牌就不可避免了。