界面新聞記者 | 劉林 毛盾

界面新聞編輯 | 崔宇

編者按:

民企活則經濟活。在當前階段民營企業發展有什么具體的痛點難點?有什么具體的愿望和訴求?提振民企信心要從何處入手?2023年9-10月,我們調查了超過400家民營企業,希望能夠傾聽它們最真實的聲音,了解它們最真實的訴求,并給出政策建議。

民營企業對中國經濟究竟有多重要,一組被廣泛引用的數據基本可以概括,即“56789”——民營企業在我國企業中占比90%,貢獻了80%以上的城鎮就業、70%以上的技術創新成果、60%以上的GDP、50%的稅收。

然而,在經濟增速從高速向中高速切換、主要經濟體貿易保護主義蔓延的大背景下,民營企業也進入了改革開放以來最為艱難的發展階段。

決策部門早在2016年就已經開始面向民間投資推出支持政策,到2018年,針對當時“國進民退”的輿論環境以及民營經濟總體放緩的問題,決策層更是全方位入手推動了一輪面向民營經濟的支持政策和體制機制改革,并在短期內產生了一定效果。但是,民營企業發展的內生動力并沒有得到徹底激發,民營經濟的收斂態勢仍未逆轉。

尤其是今年以來,疫情沖擊的疤痕效應疊加總需求的疲弱進一步加劇了民營企業的困境。與民營企業相關的部分經濟指標出現惡化凸顯了這一問題的嚴重程度:

- 民間固定資產投資同比增速在2023年5月以來進入負值區間,這是2020年疫情爆發當年之外首次出現負增長。

- 民間企業在固定資產投資中的比重已經從2015年年中歷史最高值的65.4%降到了目前的不足52%。

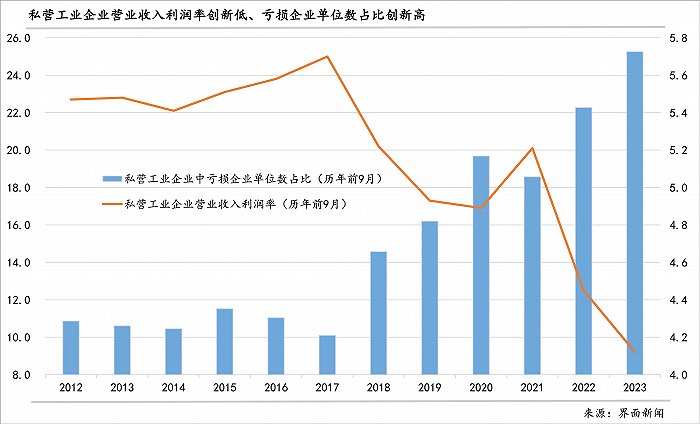

- 私營工業企業出現虧損的比例自2018年以來顯著上升,截至今年9月份,該比例已經超過25%,為2001年以來歷史同期最高水平。

- 私營工業企業營業收入利潤率也降至了歷史低位,今年前9月僅為4.12%,較2017年同期下降1.58個百分點。

- 私營工業企業資產負債率卻升至歷史最高位,今年4月以來突破60%,9月升至60.4%,較2017年同期高9個百分點。

- 私營工業企業增加值同比增速降至歷史同期最低(不考慮疫情爆發沖擊最大的2020年),今年前9月僅錄得2.3%,較2017年同期低3.8個百分點。

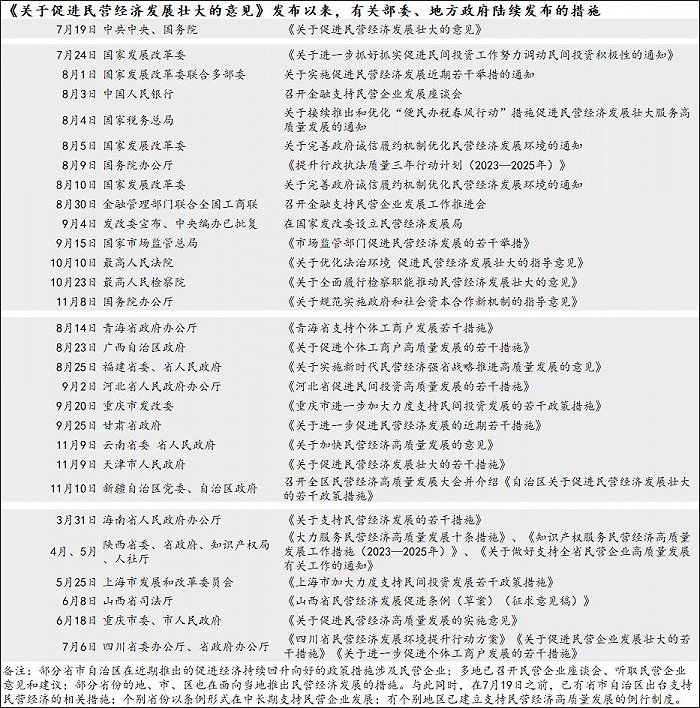

在這一背景下,民營經濟再次成為施策重點。7月19日,中共中央、國務院《關于促進民營經濟發展壯大的意見》對外公布。此后,國家發改委聯合多個部委發布相關通知落實上述意見部署的各項任務,地方政府也在陸續跟進。這可以說是近年來第二輪推動民營經濟發展的政策周期。考慮到民營經濟面臨的發展環境在持續改革與政策支持下已有一定程度改善,本輪面向民營經濟的政策周期對相關政策的精細化程度要求更高、有關政策也需要比過去更具針對性。

為進一步了解不同行業、不同規模的民營企業面臨的具體問題和挑戰,找到限制民營企業發展的癥結所在,進而推動政策層面的優化來促進民營經濟的發展壯大,2023年9-10月,界面新聞/界面商學院面向民營企業開展了深度調研。本次調研結合了問卷調查、電話及郵件采訪等多種形式,共收集了413家民營企業的有效反饋。

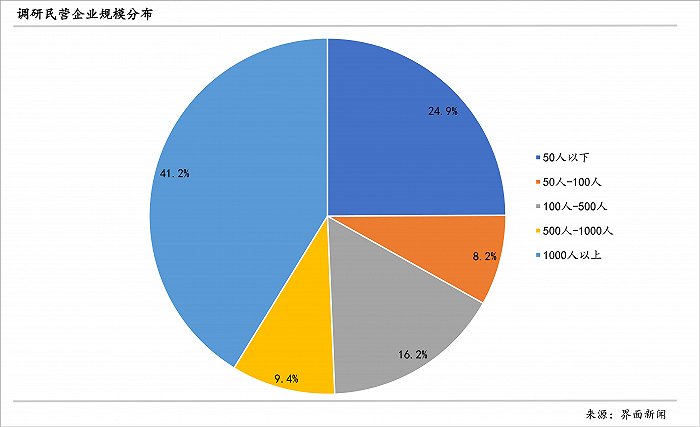

本次調研對象覆蓋范圍較為廣闊。從行業分布看,第一、二、三產業的占比分別為2.4%、30%、67.6%,其中,占比最高的前三大細分行業依次為制造業、信息傳輸/軟件/信息技術業、批發和零售業,占比依次為23.2%、19.6%、13.6%。從用工規模看,千人以上占比四成;千人以下占比約為六成,其中,50人以下與100-500人占比分別為25%和16.2%。從地區分布看,調研民營企業主要集中在京津冀、珠三角和長三角地區,占比依次為23.5%、39.5%、18.2%,其他地區占比合計為18.9%。

基于本次調研反饋的結果,我們有如下發現:

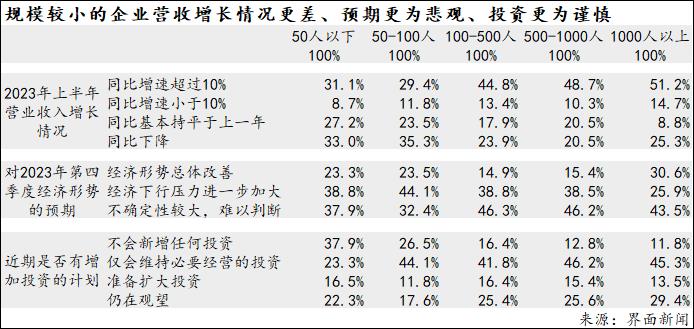

1、民營企業經營預期仍偏悲觀:盡管上半年營業收入增長超過10%的民營企業占比達到43.1%,但同比基本持平于上年同期的占比為17.2%、同比下降的占比為27.4%,二者合計占比44.6%。

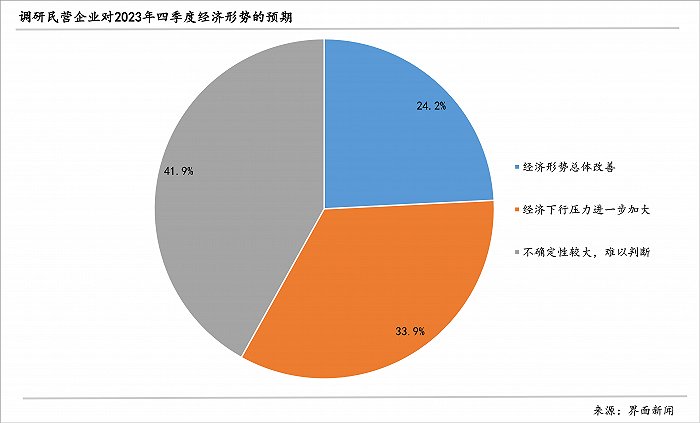

在調研企業中,預計四季度經濟下行壓力進一步加大的企業占比為33.9%,明顯高于預計經濟形勢總體改善的24.2%。

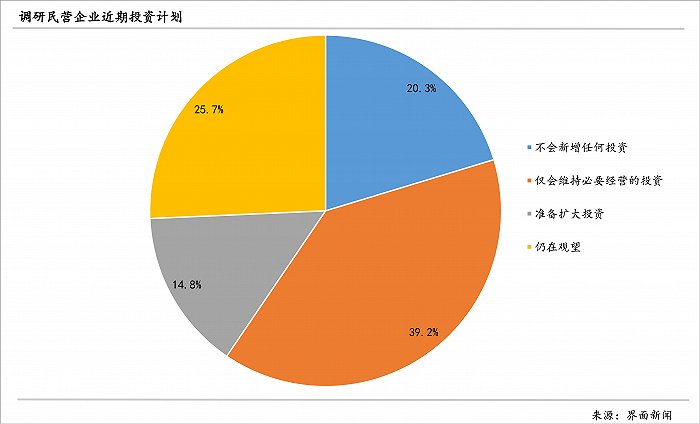

2、民營企業投資計劃整體偏保守:對于近期的投資計劃,表示近期不會增加投資的企業占比20.3%、僅會進行維持必要經營投資的占比39.2%、仍在觀望的占比25.7%,準備擴大投資的占比僅為14.8%。

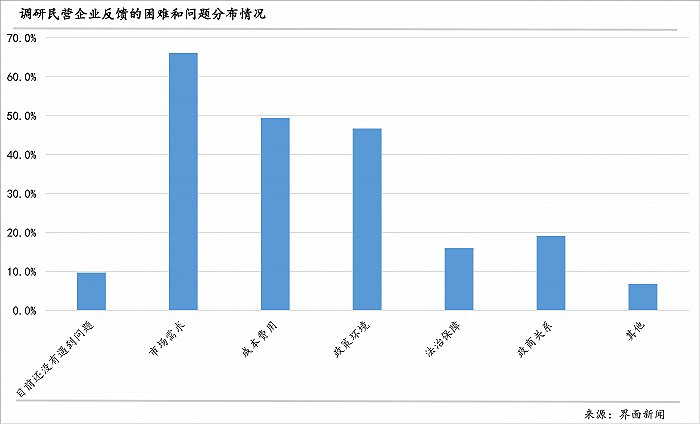

3、市場需求不足是民營企業面臨的最大問題:調研顯示,民營企業面臨的最大問題是市場需求不足,有66.1%的企業反映了這一點,成本費用和政策環境次之,占比分別為49.4%和46.7%;政商關系和法治保障方面則分別有19.1%和16%的企業認為還需要進一步改進。

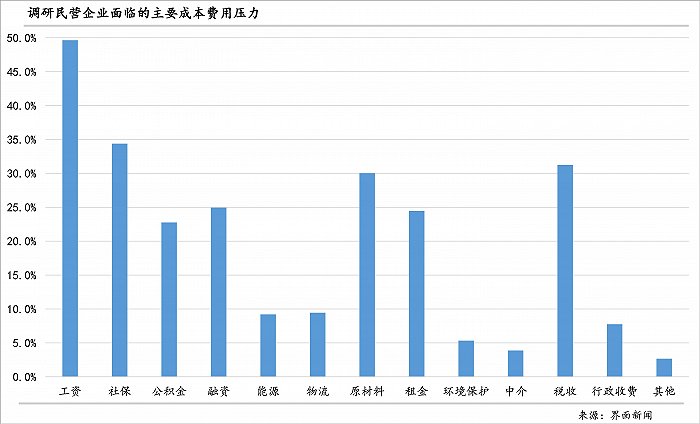

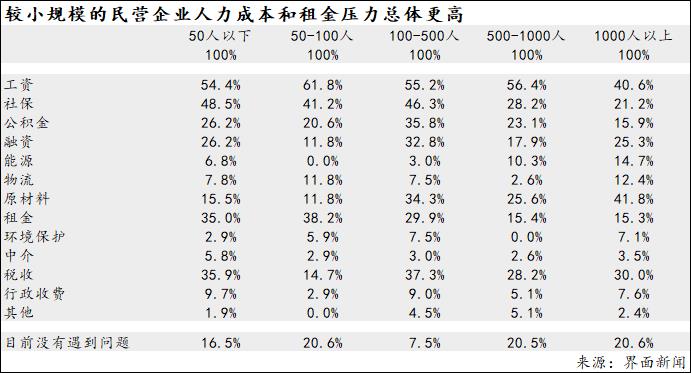

4、民營企業面臨的成本費用壓力主要來自于人力:將工資、社保和公積金作為主要成本費用壓力來源之一的民營企業占比分別為49.6%、34.4%和22.8%;認為稅收是其主要成本費用壓力來源的占比31.2%;在其他成本費用壓力來源中,原材料、融資成本和租金分別占比30%、24.9%和24.5%。

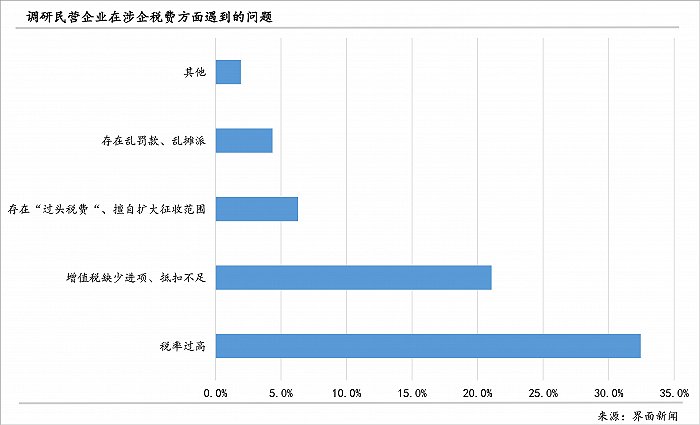

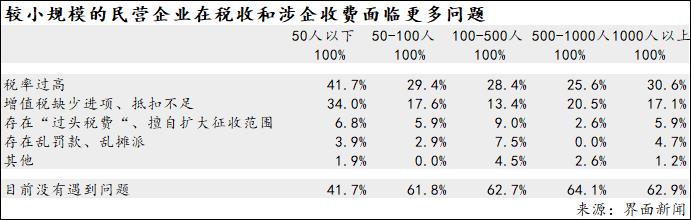

在稅收和涉企收費方面,32%的企業認為稅率過高、23.3%的企業存在增值稅缺少進項、抵扣不足的問題。

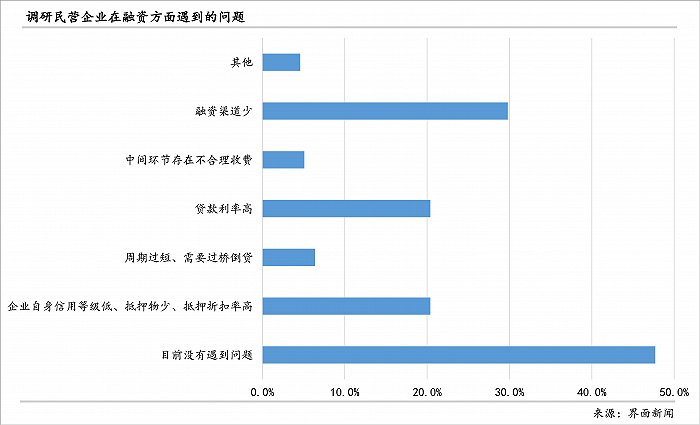

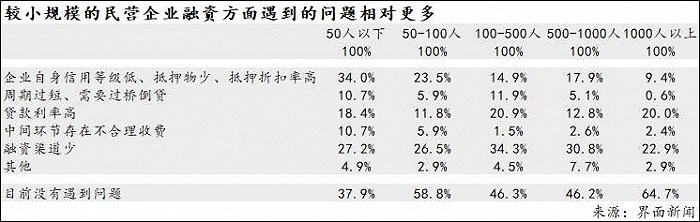

5、融資渠道少仍是民營企業在融資方面遇到的最大問題:有26.9%的企業反映融資渠道少,反映自身信用等級低、抵押物少、抵押折扣率高的企業占比為18.4%,認為貸款利率仍比較高的占比18.4%。此外,有5.8%的企業貸款周期短、需要過橋貸款,有4.6%的企業認為中間環節存在不合理收費。

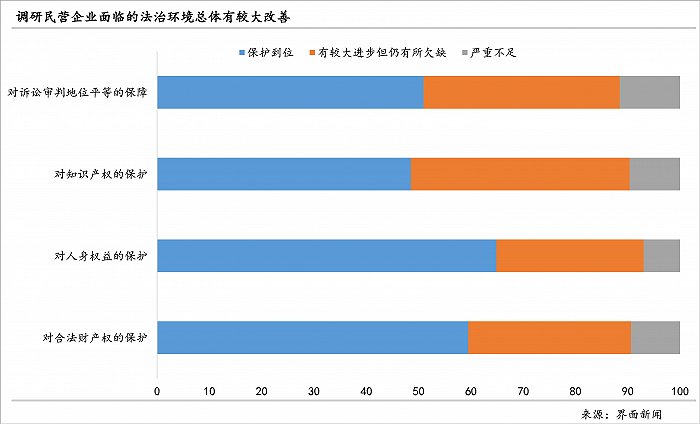

6、民營企業面臨的法治環境總體有較大改善:在調研民營企業中,認為對合法財產權、人身權益、知識產權保護到位的企業占比分別為59.5%、64.9%、48.5%;認為保護嚴重不足的企業占比均不到9.7%。在訴訟審判中地位平等的保障方面,認為保護到位的占比50.9%,認為嚴重不足的占比11.5%。

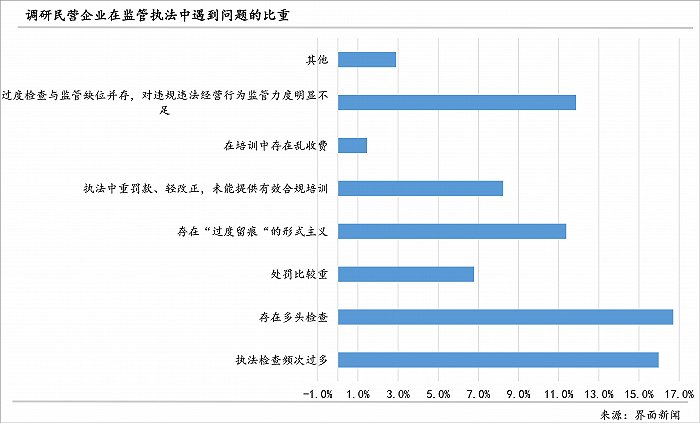

7、多頭檢查和頻次過多是民營企業面臨的主要監管執法問題:對于監管執法,認為存在多頭檢查的企業占比最高(16.7%),認為執法檢查頻次過多的企業占比次之(16.0%),認為過度檢查與監管缺位并存、對違規違法經營行為監管力度明顯不足的占比11.9%,認為存在“過度留痕”的形式主義問題的占比11.4%。

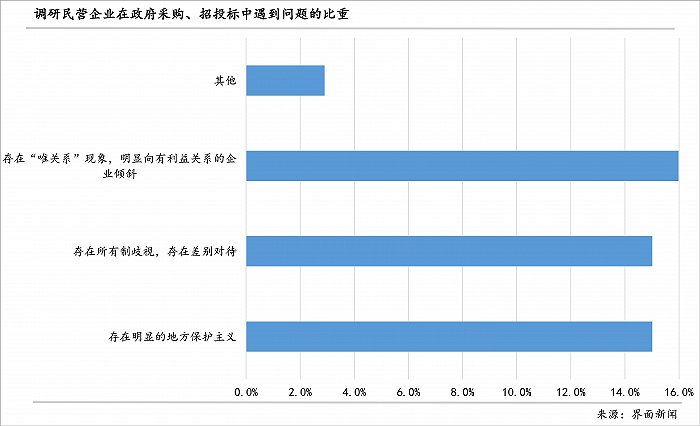

8、逾三成民營企業在工程招標和政府采購方面遇到不公對待:有16%的企業認為存在“唯關系”現象、向利益相關企業傾斜較為明顯,有15%的企業認為存在明顯的地方保護主義,有15%的企業認為存在所有制歧視、存在差別對待。

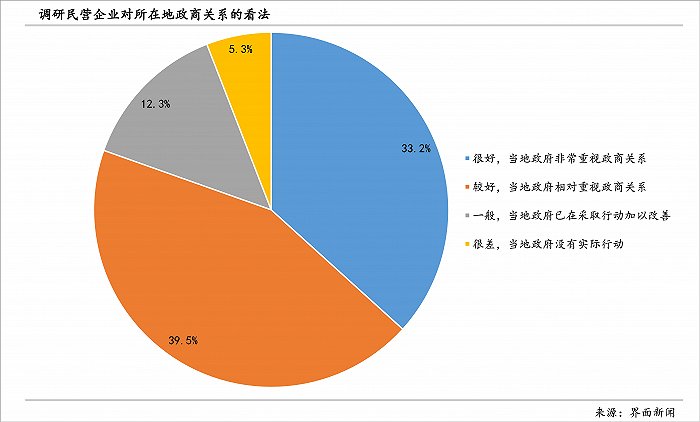

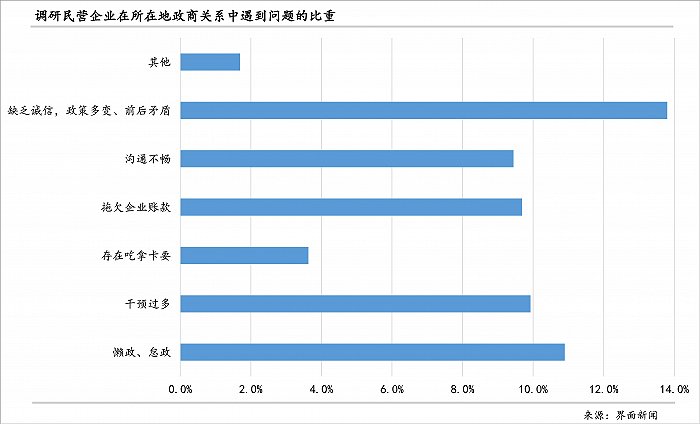

9、政策多變是民營企業面臨的最大政商關系問題:在調研民營企業中,認為當地政商關系沒有問題、當地政府較為重視的企業占比高達80.4%。對于政商關系存在的問題,反映政策多變甚至前后矛盾的民營企業占比為13.8%,認為當地政府存在懶政、怠政的企業占比為10.9%,認為當地政府干預過多的企業占比為9.9%,表示當地政府存在拖欠企業賬款的占比9.7%,政企溝通不暢的占比9.4%,仍有3.6%的企業指出當地政府存在吃拿卡要。

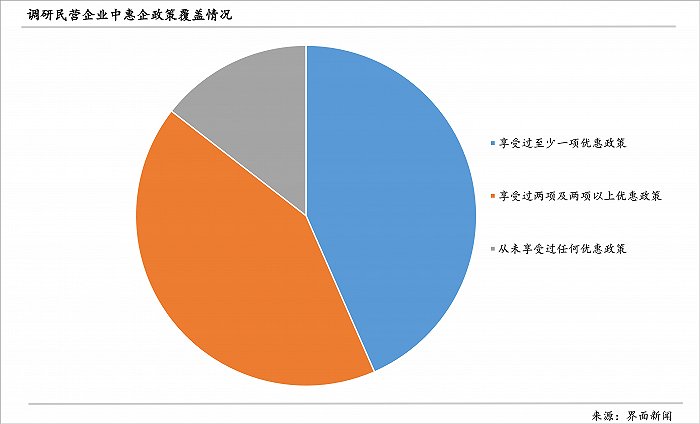

10、超八成民營企業享受過優惠政策:從未享受過任何優惠政策的占調研企業的14.5%,享受過一項優惠政策的占43.4%,享受過兩項及兩項以上優惠政策的占42.1%。

但在調研中,認為較難及時了解政策的占比21.5%,認為手續復雜、較難兌現的占比20.6%,認為惠企政策缺乏連續性的占比16.2%、認為惠企政策針對性不足的占比14.8%。

經過交叉分析后,我們還發現較小規模民營企業面臨更多的困難:

1、較小規模民營企業總體上面臨的困難更為嚴峻、投資更為謹慎:在調研民營企業中,50人以下及50-100人規模的企業與1000人以上企業對比鮮明,后者營收增長過10%的占比超50%,較前兩者高20個百分點左右;后者認為未來經濟下行壓力進一步加大的占比較前兩者低逾13個百分點、前兩者認為未來經濟形勢改善的占比低于后者7個百分點。在各規模企業中,明確表示近期不會新增任何投資的占比呈現明顯的階梯式下降,規模越小、占比越高。

2、較小規模民營企業在稅收和涉企收費面臨更多問題: 在50人以下規模企業中,有略超四成表示在稅收和涉企收費方面沒有遇到問題,其他規模企業的這一比重則有顯著抬升,全部在六成以上。在稅收壓力方面,50人以下規模的企業明顯更大,超4成認為稅率過高,其他規模企業中認為稅率過高的基本都在三成以內;50人以下規模的企業增值稅壓力相對大,存在增值稅缺少進項、抵扣不足的占比超三分之一,其他規模企業面臨這一問題的占比都低于21%。

3、較小規模民營企業面臨的人力成本和租金壓力總體較高:具體來看,在50人以下規模中,認為工資、社保、公積金壓力較大的企業占比與1000人以上形成鮮明對比,后者認為這三項壓力較大的企業占比明顯較少,其他三種規模的壓力介于二者之間、各有痛點。在租金方面,50人以下規模和50-100人規模中認為租金壓力較大的企業占比較500-1000人與1000人以上規模的企業占比高逾20個百分點上下。

4、較小規模民營企業在融資方面遇到的困難更大:50人以下企業目前不存在融資問題的占比僅為38%,其他規模企業的比例則顯著抬升(46%-65%)。具體來看,存在自身信用等級低、抵押物少、抵押折扣率高等問題的,在50人以下企業中占比逾三分之一,50-100人企業中占比23.5%,其他三種規模都不足18%,其中1000人以上占比最低。

與此同時,50人以下企業在貸款周期和中間環節方面也面臨更多的壓力,認為周期過短、需要過橋倒貸的企業占比最高、存在不合理收費的占比也明顯高于其他規模企業,1000人以下的企業問題相對最少,認為周期過短、需要過橋倒貸的企業占比僅為0.6%,認為存在不合理收費的占比僅為2.4%。

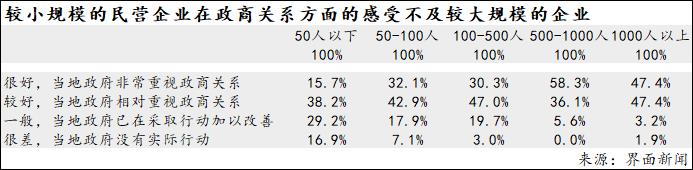

5、較小規模民營企業對政商關系的滿意度相對較低:認為當地政商關系很好且當地政府非常重視的,在500-1000人規模的企業中占比最高,在1000人以上規模中的占比次之,在50人以下企業中占比顯著低于其他規模的企業,僅為15.7%。認為當地政商關系很差且當地政府沒有采取實際行動的企業,在500-1000人與1000人以上規模的企業中占比最低,在50人以下規模其中保持這種看法的企業占比顯著上升,達到16.9%。

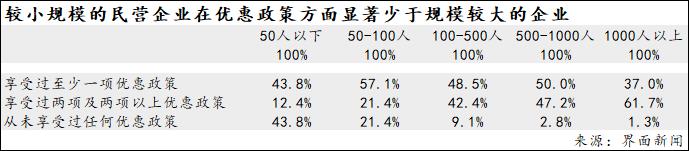

6、規模越小的民營企業沒有享受過任何優惠政策的比重越高:在50人以下規模的企業中,沒有享受過任何優惠政策的比重為43.8%,50-100人規模的企業這一比重下降逾20個百分點,其他規模的進一步降至10%以下。與此同時,享受過兩項及以上優惠政策的,在50人以下規模企業中的占比最小,50-100人規模的上升9個百分點,其他規模的則在40%以上,尤以1000人以上最大,超過60%。

針對本次綜合調研的結果,我們提出以下政策建議:

- 擴大總需求應當作為目前宏觀政策的當務之急。市場需求不足是當前民營企業面臨的主要問題,而擴大總需求的政策重心仍然是投資,對基礎設施的投資、對短板方面的投資,無疑會產生較大的正外部效應、提高中長期發展的能力,但是,投資對短期經濟增長的拉動效應已經顯著下降,考慮到消費早已成為我國經濟增長的主拉動力,真金白銀的總需求政策有必要同時重視消費,進而激發民營企業的內生循環動力。

- 精準和結構化降低民營企業稅費負擔。在減稅降費政策連續實施多年后,普遍性地下調主體稅種稅率的空間并不是很大,但仍有減負的操作余地。一方面,應繼續治理“過頭稅費”、擅自擴大征收范圍、亂收費和亂攤派;另一方面,在繼續規范稅收征管的同時,也需要密切觀察稅收征管的數字化對企業實際稅負上升的影響,充分利用稅收征管效率提升所釋放的減稅空間,適時適度降低名義稅率。與此同時,應繼續優化增值稅,特別是針對缺少進項、抵扣不足的問題采取相應措施,降低進項稅額的順周期影響,降低因為進項和銷項稅率處于不同檔位而增大一部分企業稅負的影響。

- 持續和制度化降低民營企業人力成本費用。政策助力民營企業降低人力成本的重心需要落在社保與公積金、招聘成本等方面。對于前兩者,短期內雖然可以通過降低繳費比例與延后上繳的方式暫時緩減,但仍需從中長期入手,在平衡社保收入與支出、保障住房福利的同時,以改革推動企業端社保與公積金總體費率的下降。對于招聘成本,或可考慮為民營企業提供更多低成本招聘渠道、充分發揮人力資源和社會保障的教育培訓資源針對企業當前用工需求提供對口培訓等。

- 擴大惠企政策對民營企業的覆蓋面。在惠企政策出臺時,應做好政策宣導,便于民營企業及時、充分了解相關政策;不論規模大小,確保所有符合相關條件的民營企業都能公平享受優惠政策;減少惠企政策在落地中的手續、降低政策兌現的難度。此外,在惠企政策制定前,有必要到一線企業進行充分調研、盡可能提高有關政策的針對性;避免惠企政策的脈沖式影響,提高有關政策的連續性。

- 支持民營企業發展不應存在“規模歧視”。有關部門不應僅把工作重點放在規模較大的民營企業,更需要重視規模較小的民營企業,打通中小微企業在體制機制與政策落實層面所面臨的特定堵點。例如,在稅收方面,重點降低稅率壓力;在成本費用方面,重點降低人力成本和租金壓力;在融資方面,重點減少對抵押物要求和優化貸款周期等。

- 關于民營企業發展的政策制定與落實仍有改進空間。一是在一定程度上提高政策的穩定性、連貫性,避免在較短時間內出臺前后矛盾、反差較大的政策;二是部分地方政府有必要進一步重視當地政府部門的誠信問題,特別是在招商引資時一旦作出承諾應該按時兌付;三是監管執法方面需要做好平衡,既能保證監管到位,又能降低檢查頻次、避免多頭檢查、過度留痕等形式主義的問題。

- 大力度、多手段解決地方政府拖欠企業款項的問題。除了在宏觀層面確保流動性充裕之外,財政收支在結構上的制度性改革是中長期不得不面對的挑戰,但在短期內,仍有必要加大政府融資力度、避免債務問題升級。與此同時,有必要提高地方政府特別是基層政府的還款動力和壓力,推動基層政府發揮主觀能動性充分利用存量財政資金。

- 助力民營企業“走出去”應對更加復雜的國際環境。在“一帶一路”倡議走入第二個十年的大背景下,“走出去”將再次成為民營企業的發展機遇。從企業反饋來看,他們需要更具針對性的政策,降低貿易政策變化、全球產業鏈調整的影響,降低海外地緣政治風險或所在國營商環境的負面影響。