文|松果財經

如今,續航焦慮、里程焦慮是新能源汽車避不開的話題。因此,電池作為續航的核心硬件,其質量的好壞自然也就成為了市場頗為關心的話題,與之相關的新能源電池廠商也受到了越來越多的關注。

其中,新能源電池廠商中的新秀——欣旺達動力近期計劃在深交所創業板上市。據悉,欣旺達動力聚焦動力電池業務,市占率排名較為靠前。數據顯示,根據中國汽車動力電池產業創新聯盟統計,2022年欣旺達在國內動力電池市場的占有率為2.62%,排名國內第五。

從數據來看,欣旺達動力的市占率并不高,但是公司在市場排名中依舊處于較高的位置。那么,新能源電池廠商們正在面臨著怎樣的競爭局面?欣旺達動力身處其中,又有著哪些魅力?

多家電池廠商謀求上市,欣旺達動力實力幾何?

隨著全球電動化進程的推進,新能源電動汽車的需求不斷增長,動力電池作為其重要組成部分,需求也在不斷擴大。據汽車運營專家,預測從2022年到2030年,全球的汽車電池強勁需求將以35%的年復合增長率激增,同時中國和歐洲是最大市場。

其中,在國內動力電池市場中,寧德時代和比亞迪已經連續多年占據了過半的市場份額。數據顯示,兩家企業的總市占率從2020年的65%,已經上升到2022年的72%。而其他企業在2022年的市占率共計僅達28%。

這說明電池頭部企業聚集效應突出,也從側面說明新能源車企在電池供應商方面較為單一。因此,新能源車企為了保障供應鏈安全,已經開始擴大二供、三供,新的新能源電池廠商也由此崛起,不斷搶占市場份額。

具體來看,除開寧德時代和比亞迪之外,剩下的電池企業中,2022年市占率在2%以上的企業僅有5家。其中,欣旺達在新興廠商中,市占率暫時排名第三。數據顯示,中創新航、國軒高科、欣旺達、億緯鋰能、蜂巢能源2022年市占率分別為6.5%、4.7%、2.6%、2.4%、2.1%。

業績方面,欣旺達動力的營收增長顯著。數據顯示,欣旺達動力營收從2020年的4.32億元增長至2022年的129.22億元,2021年、2022年營收規模同比增速分別達到512.2%、339.2%,遠高于其他四家多數在100%-200%之間的增速。

但欣旺達動力尚未實現首次盈利。數據顯示,2020年至2022年,欣旺達動力歸屬于母公司所有者的凈利潤分別為-7.07億元、-10.53億元、-10.94億元。而其他四家企業中,除了蜂巢能源仍舊處于虧損,剩下三家企業“中創新航、國軒高科、億緯鋰能”目前均已實現了較為穩健的盈利。

盡管盈利水平有待提高,但有業內人士分析稱,目前在中國動力電池市場,以上羅列的企業在技術、體量上沒有本質差異。

同時欣旺達動力目前已經獲得了不少投資者的支持,公司在兩年時間內估值增長近10倍。數據顯示,2021年8月,欣旺達動力的估值為36.4億元;而到了2023年6月,欣旺達動力的投后估值已達到355.6億元。

可見,欣旺達動力依舊有很大的競爭潛力。同時,欣旺達副總裁梁銳也曾表示,“未來動力電池行業會進一步向頭部集中,國內只剩下五六家,欣旺達的目標是前三”。那么,電池格局還存在哪些變化空間,欣旺達動力等新企業的機會又在哪呢?

新能源車下半場聚焦高質量電池,欣旺達動力的技術贏了嗎?

近兩年動力電池產業鏈大幅擴產,新增產能持續釋放,產能過剩問題開始顯現。國家統計局數據顯示,2023年上半年,中國鋰離子電池累計產量111億只,同比去年累計下降4.5%。然而作為動力電池的下游,新能源電動汽車目前的全球滲透率卻不高。數據顯示,目前全球電動汽車滲透率僅為10%左右。

顯然,電池產能對于汽車來說已經供過于求。

對此,松果財經認為,動力電池內卷加劇,行業將迎來新一輪的深度洗牌。而動力電池作為新能源汽車的“心臟”,技術創新是重中之重。因此,未來,動力電池材料企業的競爭也將從單純的低價競爭,轉向以用戶需求為出發點、以產品為本位、以技術創新為護城河的高質量競爭。

那么,在這樣的局面下,欣旺達動力的贏面又有多大呢?

首先,從用戶角度出發,多數車主最關心的依舊是用車的便利性問題。而解決這一問題的關鍵就在于動力電池的續航和補能。

由于目前市面上主流電動汽車的續航里程已經普遍達到500公里以上,已經滿足了大部分消費者的購買需求。同時,動力電池的化學性能在短期內不太可能改變,也就是增加電池續航的技術已經陷入瓶頸。

因此,松果財經認為,未來動力電池企業的技術競爭將更加集中于提高技術難度更小、更易落地的提高補能速度上。目前,寧德時代、億緯鋰能、欣旺達、孚能科技、蜂巢能源等頭部的動力電池廠商正在以10分鐘補能400km續航為基本目標,打響新一輪“補能”戰。

其中,從數據來看,欣旺達的快充技術目前在行業內屬于領先水平,其產品性能可比肩排名第一的寧德時代,并且初代快充電池推出時間和新品迭代速度均快于寧德時代。

具體來看,寧德時代于今年8月推出“神行超充電池”實現充電10分鐘、續航400公里;而欣旺達的SFC480電池于2022年9月就已推出,也實現了充電10分鐘、續航400公里,并于今年4月推出了閃充電池系列,可實現續航里程超過1000公里。

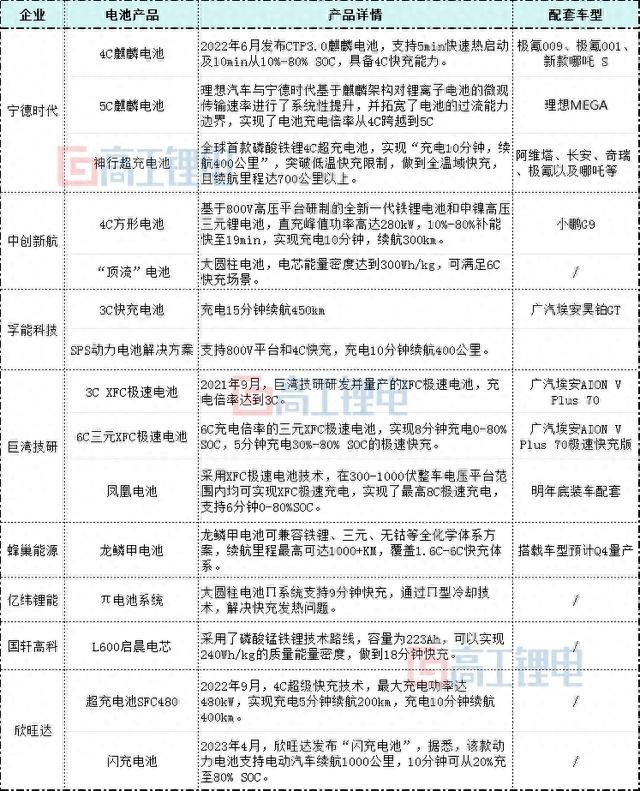

除了欣旺達和寧德時代,眾多電池企業也紛紛發布了各自的快充電池計劃。但是從下圖中的“高工鋰電在9月整合的主流電池企業快充電池解決方案匯總中”可以看出,其他電池企業目前的快充技術無論是時間還是續航里程,都不及欣旺達目前所推出的閃電電池。

圖源高工鋰電9月主流電池企業快充電池解決方案匯總

但是由于新能源汽車要想真正實現快速補能的功能,還要涉及到整車、SiC器件、動力電池、充電樁等多個方面的快充技術。因此,要想知道以上電池廠商們的產品落地情況,還需要考察其是否在下游新能源車企上具有配套車型。

目前,于去年9月份上市的小鵬G9已應用欣旺達動力超充電池1.0產品;阿維塔表示將首批搭載寧德時代神行超充電池;理想汽車表示首款純電動將搭載5C麒麟電池;搭載超快充電池的合創V09將在年內上市。

也就是說,在快速充電這一方面,欣旺達不僅在技術上領先同行,在產品持續迭代上具備優勢,還在產品落地上也早早領先。目前,欣旺達是全球增速最快的動力電池廠商。數據顯示,欣旺達今年 1-9 月裝機量同比增長 921%。

未來,憑借著先進的技術優勢,以及目前已經初步的產業鏈布局,欣旺達有望再度擴大新產品產能,提高供貨速度,在快速補能領域實現新突破。

結語:

目前,動力電池行業存在產能過剩的問題,但是高端產品依舊稀缺。未來,隨著新能源汽車市場的不斷發展和技術的不斷進步,全球電動汽車的滲透率將不斷提高,高質量的動力電池需求量也將會持續增長。欣旺達動力作為新興的電池廠商中的領先企業,持續獲得資本市場看好,未來有望憑借在補能方面的技術創新優勢,在動力電池領域搶占更多市場份額。