文|氨基觀察 蔡九

全球ADC交易如火如荼,國產ADC同樣繼續奏樂、繼續舞。

10月20日,翰森藥業發布公告表示,跨國藥廠GSK以最高15.7億美元的價格,引進了公司的B7-H4 ADC藥物HS-20089。

過去一年,國內市場對于這樣的“重磅”交易已經見怪不怪了。畢竟,國產ADC正成為全球藥企圍獵的對象。而單純從潛在里程碑款來看,翰森藥業的這筆交易,并不算重磅。去年,科倫博泰與默沙東的多項合作,潛在里程碑款超過百億美金。

只不過,在翰森藥業與GSK宣布合作的同一天,科倫博泰的重磅合作卻出現了變數。當天,默沙東與第一三共簽訂了220億美金的ADC合作,科倫博泰則發布公告表示,因涉及公司的消息而短暫停止交易。

或許,傳聞已經不是秘密。3天后,傳聞也隨著科倫藥業的公告而變成了現實:因為戰略選擇,默沙東與公司終止了兩項ADC資產的合作。

如果說,翰森藥業與GSK的合作,為國產ADC的火熱添了一把火;而作為過去中國ADC潛在最重磅交易的締造者,科倫博泰與默沙東部分合作的終止,又不得不把狂熱的參與者們拉回現實。

問題擺在了所有人面前,當轉讓數量躍居全球第一之后,國產ADC從大到強還要多久呢?

01 轉讓數量全球第一

ADC大潮下,國內藥企最為受益。

過去5年,全球ADC資產的交易持續火熱。2022年交易數量相比2021增加50%;交易金額方面,2022年全球ADC交易金額創下歷史新高,達251.97億美元。

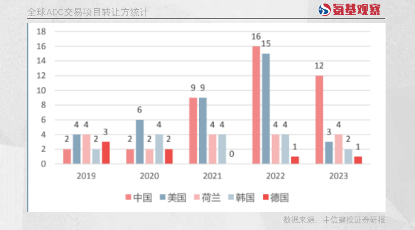

在這一過程中,國內藥企無疑是主角。如下圖所示,在轉讓方上,2022年中國最多,美國以低微的劣勢位居第二。而截至2023年5月,2023年中國ADC項目轉讓數目獨占鰲頭,已經逼近去年全年對外轉讓數量。

具體到國內藥企層面,科倫博泰甚至3次授權默沙東9款ADC產品,總交易金額超118億美元,刷新中國創新藥出海記錄。

毫不夸張地說,國產ADC已經成為全球交易的主要資產。或許,這并不讓人感到意外。

ADC因其要素較多,其藥物開發更多是一種偏技術的研發,而不是靶點或機制的創新。組合的多樣性,給國內藥企留出了創新的空間。

更重要的是,國內藥企的創新也有借鑒對象。大部分國產ADC藥物,都是通過對第一三共、Seagen、ImmunoGen的技術平臺,進行改造而來。站在前人肩膀上的國內ADC藥企,可以開啟“上帝視角”來優化和改進技術。這也使得,相比不少海外藥企,國內ADC藥企正在走向更遠的地方。

當然,還有更重要的一點,組合創新更講求效率和化藥能力。過去幾年,國內創新藥的土壤、產業鏈都得到了極大的完善。

而在DS-8201出現后,之前follow TDM-1所積累的經驗和建立的平臺,可以幫助中國Biotech迅速跟進相關管線。

也正因此,在諸多因素的共振之下,國產ADC迅速站上全球C位,引來擁有增長焦慮MNC的大力押注。

02 押注不等于背書

只是,效率高不等于脫穎而出,大藥企的押注也不等于背書。

對于復雜的ADC藥物來說,看似簡單的連接子、毒素、抗體之間并不是1+1+1>3的關系,而是涉及到復雜而精巧的作用機制,牽一發而動全身。某種程度上來說,大部分國產ADC藥物,離真正的臨床成功還有著相當遠的距離。

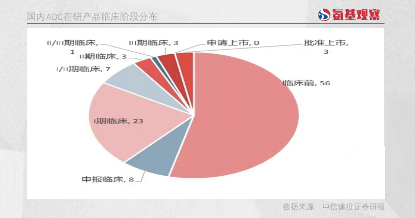

如下圖所示,從臨床階段來看,53.8%的項目仍處于臨床前階段,其次22.1%的項目處于I期臨床,僅7%的項目處于III期臨床階段及以后。

樂觀來看,這些管線后續仍有成為大單品的可能;但悲觀來看,則是這些管線后續的研發還有較大的不確定性。

在這一邏輯下,雖然國產ADC吸引了MNC的大力押注,但本質上,仍是大藥企的風險(gua)投(cai)資(piao)。關于這一點,從交易額來看也是如此。

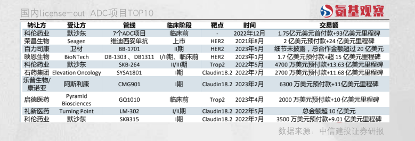

如下圖所示,國內license-out ADC項目TOP10,單款藥物首付款超過1億美元的并不多,例如科倫藥業7款藥物打包的首付款只有1.75億美元;而百力司康則只公布了總合作金額超過20億美元,言外之意就是首付款可以忽略不計。

一般而言,要評價藥企license-out 項目的含金量以及價值之錨,交易總額及付款方式是一個觀察窗口。通常而言,交易總額包括首付款和里程碑款兩部分。

其中,里程碑款需要后續達成各種臨床成就后才能解鎖。如果說,交易總額意味著產品未來潛在價值的大小,那么首付款,則意味著買家對該產品未來價值兌現概率的判斷。理論上,如果交易總額很高,首付款卻很低,表示買家對于產品能否真正落地,還有較大顧慮。

默沙東與第一三共的合作可以作為對比。10月19日,默沙東以220億美元的總價打包拿下了第一三共的HER3-DXd、I-DXd、R-DXd三款ADC藥物權益,其中首付款為40億美金,并且未來24個月內默沙東需要持續付款15億美元。

顯然,相比總額很大,但首付款卻占比很小的交易,默沙東無疑對第一三共抱有極大期望。

從這個角度來說,國產ADC的故事要想講好,還需更進一步。

03 謹慎中保持樂觀

當然,不管怎么說,國內ADC領域取得的成績,所有人有目共睹。

而眼下,在ADC的布局中,我們能夠看到藥企正在逐漸回歸理智,更多的藥企開始選擇差異化打法,比如在靶點上進行差異化探索,在適應癥上瞄準未滿足的臨床需求。

靶點方面,部分國內藥企圍繞著ADC申報的臨床,更多集中于一些小眾靶點。比如,豪森藥業、邁威生物、百濟神州布局了B7H3 ADC,復宏漢霖布局了STEAP1 ADC,昂闊醫藥布局了CDH6 ADC,恒瑞醫藥、百濟神州布局了CEA ADC。

而在一些同質化的靶點中,國內大部分藥企的ADC藥物雖然并非FIC,但是基于海外大藥企的基礎發展,做出了青出于藍而勝于藍的效果。

在這些勇敢者的探索下,國產ADC勢必會走向更廣闊的天地。當然,對于所有參與者來說,廣闊的天地亦意味著,還有很長的路要走。

如今,隨著部分藥企的“重獲權益”,也進一步告訴市場,越是熱鬧的時候,越需要理性的聲音。

技術的發展一直都是螺旋上升的,藥物從實驗室走到臨床的過程更是不能一蹴而就。如果只是為了追趕ADC的熱度,那么結果很可能得不償失。