文|新旅界

9年來,在轉型路上苦苦掙扎的萊茵體育(000558.SZ)(904902.NY),迎來了重組時刻。

10月10日,萊茵體育發布《重大資產置換及支付現金購買資產暨關聯交易報告書(草案)》(簡稱“報告書”),以其持有的杭州楓潭100%股權和南京萊茵達100%股權作為置出資產,與成都文旅集團置換其持有的成都文旅股份63.34%股份,差額部分以現金方式補足;同時,以現金方式購買成都體產持有的成都文旅股份3.33%股份。

交易完成后,萊茵體育合計持有成都文旅股份 66.67%的股份,成都文旅股份成為萊茵體育控股子公司。此次交易價格約為5.15億元,萊茵體育需現金支付部分約為6766萬元。

10月19日,深交所發布對萊茵體育重組問詢函,就交易方案、交易標的、評估情況及其他事項共10條問詢意見,要求萊茵體育10月26日前,將有關說明材料對外披露并報送深交所。

截至2023年1-4月,萊茵體育流動資產期末余額為2.46億元。問詢函中重要的一點,便是要求萊茵體育說明是否具備足夠支付能力,要求對交易對價的資金來源、籌措安排以及對公司的生產經營和財務狀況的影響做出回復。

如果此番交易順利,萊茵體育主營業務將由交易前的房地產銷售與租賃、體育,變更為旅游、體育、房地產銷售與租賃。

置出部分房地產銷售與租賃業務資產,置入旅游業務資產,加碼冰雪賽道,萊茵體育此番重大資產重組背后有哪些動因?將深耕的冰雪賽道前景如何?

“當年成都文旅集團接盤萊茵體育殼資源后,這幾年一直沒有很好地盤活,為了用好上市公司資源,成都文旅集團選擇將旗下的資產逐步放進萊茵體育上市公司平臺,此次注入冰雪資產,后續可能置入其最優質的資產(比如寬窄巷子等),整體看,此次置入的成都文旅股份資產值得期待。”一位投資并購領域業內人士對新旅界表示。

捉襟見肘

對于此次重組,萊茵體育認為,通過資產置換,公司將原有部分房地產銷售與租賃業務資產置出,同時置入旅游業務資產,將實現向旅游業務轉型,增強資產質量及競爭力。

在剝離虧損房地產業務的同時,成都文旅集團幫助萊茵體育解決了資金占用問題,提升了萊茵體育的現金流動性。報告書顯示,文旅集團擬在資產交割日向杭州楓潭和南京萊茵分別提供1320.4萬元、4991.52萬元借款,以結清兩家公司對萊茵體育的往來款。

通過此番交易,萊茵體育需支付現金約為6766萬元,且將收到成都文旅集團結清置出2個公司的往來借款6312萬元。這表明,萊茵體育所收到的現金不足以覆蓋支出,仍存在454萬元缺口(凈現金流量),需要其以其他資金補足。

截至2023年1-4月,萊茵體育流動資產期末余額為2.46億元(貨幣資金期末余額1.38億元)。流動負債期末余額為2.85億元,其中,短期借款、應交稅費和一年內到期的非流動負債的期末余額分別為5006.94 萬元、4708.57 萬元和 3661.47 萬元,合計約1.34億元,流動比率和速動比率分別為0.86和0.74。

表面看起來,萊茵體育似乎資金充足,為本次交易拿出454萬元綽綽有余,但如果結合目前萊茵體育的流動負債考慮,則有些捉襟見肘。1.38億元的貨幣資金余額扣除1.34億元的短期借款、應交稅費和一年內到期的非流動負債后,僅剩400萬元左右。

一位業內人士對新旅界表示,“萊茵體育流動比率(0.86)和速動比率(0.74)均小于1,表明上市公司可能需要依靠變賣部分存貨來償還短期債務,反映出上市公司的短期償債能力不高。在資金緊張的情況下,再考慮到公司日常經營的流動資金需求和其他投資計劃(如有),補足本次交易的454萬元缺口比較勉強。”

這點也引發深交所關注。深交所問詢函中要求,萊茵體育結合貨幣資金余額和日常經營及投資計劃等,補充說明是否具備足夠支付能力,支付本次交易對價的資金來源、具體籌措安排和籌措保障措施,以及交易對公司生產經營、財務狀況和償債能力的具體影響。

為解決流動資金需求問題,萊茵體育也在想方設法。10月19日,萊茵體育公告稱,向中國民生銀行股份有限公司杭州分行申請不超過5000萬元綜合授信額度,授信期限不超過1年,以公司擁有的坐落于杭州市余杭區的萊茵旺角項目共計40套商鋪為授信提供抵押。該事項是為保證公司的流動資金需求。

“申請授信對于萊茵體育短期經營有一定補充的話,對交易會更有保障一些,也能減輕一些短期的資金壓力。”上述業內人士表示。

坎坷轉型

去房地產化并轉型,是萊茵體育近9年的主攻戰略。

2014年,萊茵體育原實控人高繼勝認為房地產進入白銀時代,帶領萊茵體育從房地產轉型體育。

然而,作為一家主營業務為房地產銷售及租賃、體育業務的上市公司,多年來,萊茵體育的主業增長乏力,凈利潤連續多年虧損,轉型并不成功。

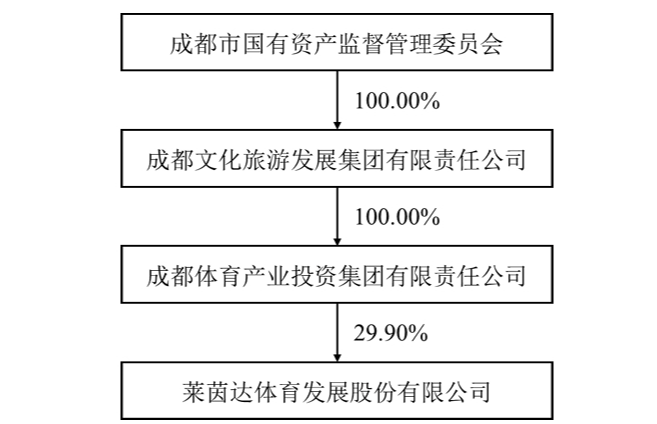

2019年6月,成都體育產業投資集團有限公司(簡稱“成都體投”)通過協議轉讓方式,以13億元收購高繼勝持有的萊茵體育29.9%控股權,成都市國資委成為萊茵體育實際控制人。

4年前的這筆收購,對大股東成都文旅集團而言,是想將萊茵體育作為成都文旅集團資產證券化的轉化平臺,為成都文旅集團旗下優質資產的證券化提供最直接、最便捷、最高效的資本運作通道。

同時,雙方的并購協議中,萊茵達控股承諾,確保萊茵體育現有業務2019年、2020年均不虧損,若預計有虧損,將虧損額補足給萊茵體育。

然而,事態進展不及預期。賣身成都文旅集團后,萊茵體育業績表現仍乏善可陳。財報顯示,2020年至2022年,萊茵體育營業收入分別為1.4億元、1.41億元、1.19億元,歸母凈利潤分別-7172萬元、-9419.73萬元、-3616.5萬元。2023年上半年,萊茵體育的歸母凈利潤為-766.85萬元。

雖然萊茵體育2019年凈利潤為2602.95萬元,并未虧損,但2020年、2021年,凈利潤出現了虧損,2022年亦虧損。對此,成都體投已申請仲裁,要求萊茵達控股履行業績補償承諾。

2023年4月10日,萊茵體育發布的終結裁決顯示:萊茵達控股需向上市公司萊茵體育支付2020年度業績補償款5020.4萬元,萊茵達控股應于《裁決書》作出之日起10日內支付完畢。

然而,萊茵達控股并未在時效內履行支付,后成都體投申請強制執行。9月12日,萊茵體育公告顯示,截至目前,公司已收到對萊茵達控股的強制執行款約2619萬元,后續成都體投將繼續推進剩余款項的強制執行。

當初成都國資收購萊茵體育,原因也是為響應成都打造世界賽事名城要求及《成都市市屬國有企業“國資證券化”專項行動實施方案》要求,為推進國資證券化進程,地方政府希望旅游、體育、文化這幾個板塊得有一個上市公司。

然而,接手4年間,成都文旅集團并未用好萊茵體育這一殼資源。2020年11月底,萊茵體育公告,擬通過定增收購成都文旅股份63.34%的股份。但時值疫情期間滑雪場受到沖擊,成都文旅股份業績持續低迷。2021年6月,萊茵體育宣布中止該次重大資產重組事項。

如今,萊茵體育籌劃三年之久的業務轉型邁出實質性的一步。相對于定增收購成都文旅而言,萊茵體育此次選擇資產置換,不僅進行了業務轉型,還在控股股東的助力下剝離了虧損的房地產業務。

目前,萊茵體育房地產銷售與租賃業務主要為存量商鋪、寫字樓的銷售及租賃,沒有新增土地儲備和新開工建設項目,租售項目主要集中在浙江、江蘇、上海。

體育業務上,主要從事城市體育服務綜合體建設與運營、體育賽事相關業務。綜合體項目主要有麗水市體育中心游泳館、體育生活館項目,閑林港體育生活館項目。

萊茵體育2023年半年報顯示,上半年營收為1.05億元,其中,近8成營收來自房地產銷售,17.01%來自租賃收入,僅有不到5%來自體育運營。

一位不愿具名的業內人士表示,如果萊茵體育決定逐步放棄房地產銷售與租賃業務,為了保證公司營收來源,必須開拓新業務。借助實控人成都文旅集團(成都市政府唯一的文化、旅游、體育資源整合平臺),萊茵體育可以整合部分旅游資產。

不過,轉型旅游行業的萊茵體育,是否具備新業務的經營能力,是被審視的問題之一。

對此,深交所問詢函中要求,萊茵體育說明自身是否具備控制、經營置入資產業務所必要的人員和經驗儲備,交易完成后對成都文旅股份業務、資產、人員、機構、財務等方面進行整合的具體計劃。

押寶冰雪

重組成都文旅股份,被視為萊茵體育剝離房地產并轉型文旅體產業融合的重要一環。

成都文旅股份于2015年11月掛牌新三板,主要在成都西嶺雪山景區內從事索道、酒店經營、滑雪與娛樂業務,提供交通、住宿餐飲、滑雪娛樂項目等服務。

西嶺滑雪場是我國南方地區規模最大、設備最齊全的室外天然滑雪場之一,擁有優質的冰雪山地旅游運動資源。成都市對冰雪運動也頗為重視,2022年發布《關于加快推動冰雪運動旅游產業發展的實施意見》提出,到2025年,全市冰雪運動旅游產業總規模超過100億元,打造冰雪戶外運動休閑生活品牌和冰雪運動旅游目的地城市。

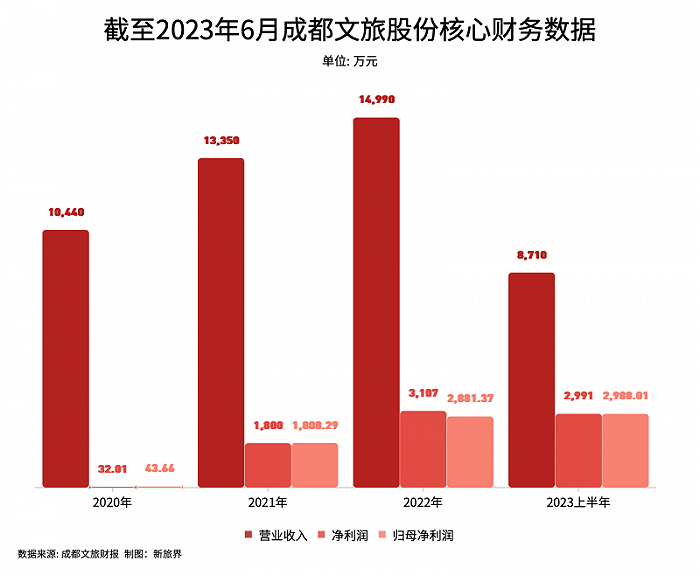

成都文旅股份財報顯示,2020年至2022年,營業收入分別為1.04億元、1.34億元、1.5億元,歸母凈利潤分別為43.66萬元、1808.29萬元、2881.37萬元。

2023年上半年,成都文旅股份總資產7億元,總負債0.94億元,資產負債率為13.47%,營業收入為8714.3萬元,同比下降22.82%;歸母凈利潤為2988.01萬元,同比下降39.79%。

對此,成都文旅股份解釋稱,自2023年3月,西嶺雪山景區進入基礎設施和道路提升改造期,并且今年春節提前,雪季經營窗口期縮短20天。另外,觀景索道配合提升改造停運導致。

上述不愿具名的業內人士表示,如果重組成功,萊茵體育將成為A股市場上少有的持有滑雪場資產的上市公司,有望借助冰雪旅游的熱度賦能體育業務板塊。不過,在體育和旅游產業回報長周期下,如何實現預期中的業務協同優化,還有待檢驗。另外,成都文旅股份的滑雪業務未來增長空間有多大,也是一個疑問。

近兩年,冬奧會的舉辦為冰雪產業帶來了政策和市場的紅利。然而,冰雪產業前景不錯,但對于滑雪場而言,盈利卻并不易。滑雪場是一個巨大的重資產投資,一條高級索道需要投入近億元。

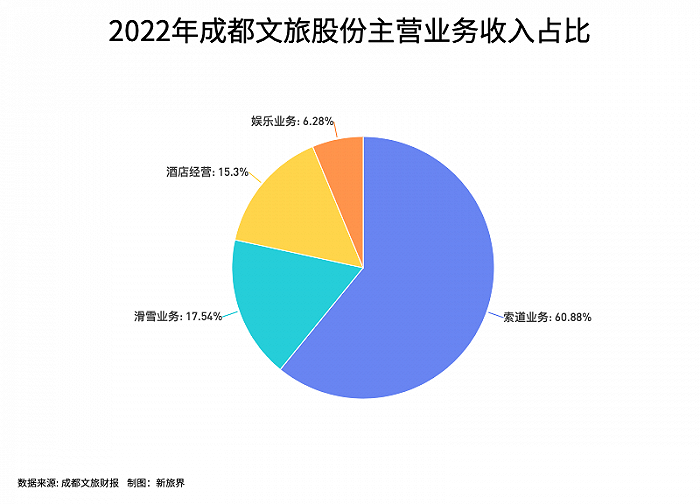

成都文旅股份的情況也反映了冰雪行業的現狀和挑戰。索道業務是成都文旅股份的營收主要來源。2022年,索道業務營收8767.69萬元,占總營收比達60.88%;滑雪業務營收2525.25萬元,占比僅為17.54%;酒店經營2202.78萬元,占比15.30%;娛樂營收904.91萬元,占比6.28%。此外,滑雪場盈利模式也受到季節制約,索道纜車在內的機械設施設備等折舊成本,也是不可忽視的支出。

另一方面,國內滑雪場的市場格局也正發生著變化,《2021-2022中國滑雪產業白皮書》顯示,雖然全國滑雪人次總量并未大幅提升,但滑雪場的規模卻出現了明顯分化和集中。2021-2022雪季財年,年滑雪人次超過10萬和15萬的雪場分別達46家和30家,相比上一財年分別增加了8家和5家,相比兩年前分別增加了15家和14家。這意味著,頭部雪場正在吞噬市場份額,中小型雪場面臨著巨大的壓力和挑戰。

在滑雪旅游方面,成都文旅股份著力打造具有綜合功能和度假區性質的大型滑雪場,是西南地區最為全面的滑雪游樂中心之一,集滑雪、賞雪、玩雪、戲雪于一體。目前,四川省內的室外滑雪場競爭者,主要有四川峨眉山滑雪、四川省阿壩州太子嶺滑雪場、四川省綿陽市九皇山滑雪場、四川省阿壩州畢棚溝滑雪場等。

顯然,對于萊茵體育而言,切入冰雪產業無疑是一個機會,但要想借此實現逆襲,還需要更多考驗。

當初,成都體投收購萊茵體育雙方簽訂的控制權收購協議中約定,控股股東成都體投將積極支持上市公司萊茵體育的發展,向上市公司提供資源對接/導入、融資等支持,改善上市公司經營環境。

上述業內人士表示,“西嶺雪山資產一般,此番置入萊茵體育,也是為了把上市公司資源盤活,然后可以逐步放入其他資產。”

資料顯示,作為萊茵體育控股股東成都體投的母公司,成都文旅集團旗下擁有大量優質文旅資源。擁有包括西嶺雪山、寬窄巷子、平樂古鎮、安仁古鎮、五鳳溪古鎮、西來古鎮、成都公園城市教育實踐基地、東華門考古遺址公園、成都金沙演藝綜合體等重大文旅項目。

此番重組成都文旅股份是萊茵體育轉型路上的重要一步。接下來,如何借助成都文旅集團的平臺資源,加快產業鏈布局,形成文旅體資源整合,是萊茵體育轉型謀的出路。隨著房地產業務的逐步處置,未來,萊茵體育是否會有轉機,很大程度仍需看成都方面對此上市平臺是否會有更進一步動作。萊茵體育是否會注入或并購其他旅游資產,新旅界將持續關注。