文 | 天下財道 孫曼

該來的,總是會來的。

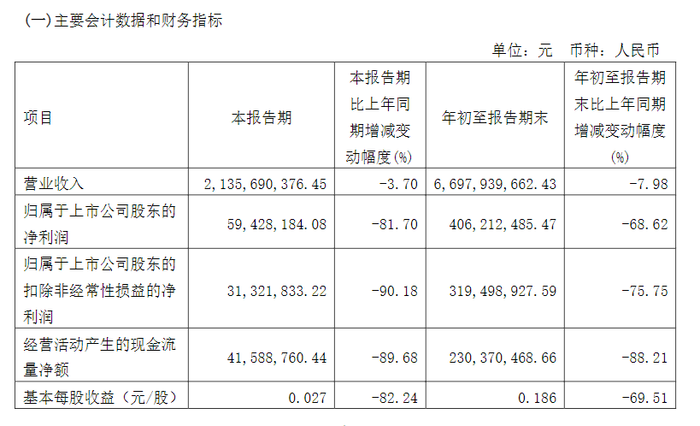

日前,皖維高新(600063.SH)發布公告,2023年前三季度營收67億元,同比減少約8%,扣非凈利潤約3億元,同比下降76%。根據三季報,皖維高新第三季度扣非凈利僅3000萬,同比下降超九成。

受三季度業績報告不佳的影響,次日(10月19日)皖維高新股價跌停,滬股通凈賣出2355萬元,營業部席位合計凈賣出821萬元。

縱觀2022年以來皖維高新的表現,在很多方面都乏善可陳,業績增長乏力,負債水平上升,產品毛利率下滑。這些問題的具體成因是什么,皖維未來將如何破局?

償債壓力大增

皖維高新是皖維集團有限責任公司的核心企業,1997年5月在上交所上市。目前已建成化工、化纖、建材、新材料四大產業板塊,形成五大產業鏈。

根據8月份發布的半年報,皖維高新上半年營收約46億元,同比下降約10%;扣非凈利潤約3億元,同比下降約76%。

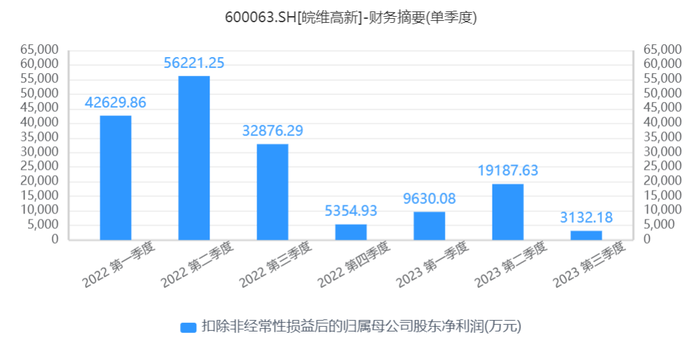

其實從2022年第二季度以后,皖維高新的業績就開始走下坡路。2023年三季度扣非環比更是下跌超40%,此后幾個季度,環比雖然出現過上升,但利潤水平始終沒有回歸到2022年二季度的水平。

從負債水平看,其負債總額從上年度末的55億元,增長到本年三季度末的69億元,資產負債率由41%上升至46%。

三季度報告顯示,短期負債這一項,在年初約21億,到了三季度已經超過35億,增加了約70%,但公司三季度貨幣資金只有約34億元,皖維高新的短期償債面臨很大的壓力。

不僅如此,皖維高新缺錢的現狀在其他方面也表露無遺,前三季度合同借款、短期借款、長期借款分別同比增長109%、71%、131%,經營性現金流同比減少88%。

應收賬款也存在逐漸上升的趨勢。今年三季度約7.7億元,相比年初增長36%。對于制造業而言,應收賬款不斷上漲,一定程度上表明公司產品的議價能力變差。

另外,皖維高新此前“踩雷”寶塔石化集團票據案,截至2023年3月,公司持有寶塔石化承兌匯票1.3億元,該部分票據已全部到期且未兌付。

主營產品價跌

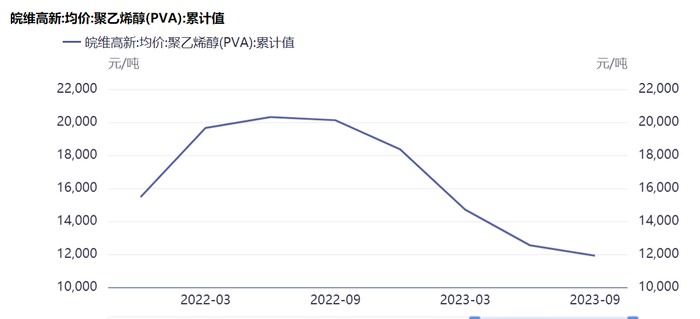

皖維高新業績下滑主要歸因于主營產品的價格下滑,盈利空間收窄。根據卓創資訊,2023年上半年聚乙烯醇(100-27#)市場均價約為13641元/噸,較2022年上半年同比下跌36%;國內醋酸乙烯均價為6947元/噸,較上年同期下降52%;聚酯切片市場均價6766元/噸,同比下滑9%。

其實聚乙烯醇(PVA)價格下行的情況在去年下半年就已經發生,受疫情導致下游需求不足及供應增加影響,2022年8月下旬開始PVA價格急速下跌,第四季度國內均價16844元/噸,同比降低32%。

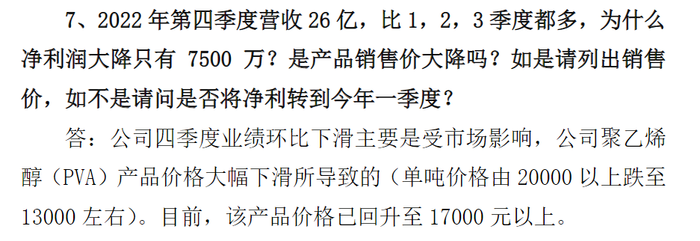

皖維高新在2022年度業績說明會上也表示,PVA產品價格大幅下滑,單噸價格由20000元以上跌至13000元左右,導致四季度業績環比下滑。

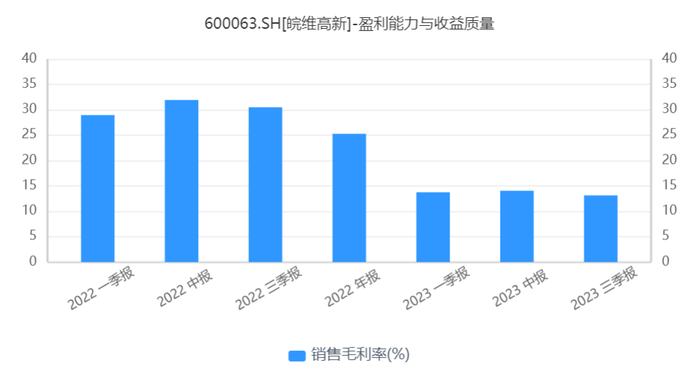

主營產品價格下滑對皖維高新的盈利能力影響很大,2022年二季度以來,皖維高新的銷售毛利率就持續走低,僅僅過去短短一年,到2023年三季度,銷售毛利率幾乎腰斬,從32%下降到13%。

皖維高新業績上的差勁表現和產品價格的下滑,也反映在股價上,從2022年8月,也就是PVA價格急跌以來,皖維高新股價從11元持續下跌,目前跌幅已超過50%。面對股價持續下跌,眾多股民也表達出擔憂之情。

國產替代潛力

業績下滑和主營產品價格下降,確實引發市場的悲觀反應,三季報公布第二天股價跌停,投資人“用腳投票”也可以理解。

但實際上,皖維高新的業務也有其優勢。其聚乙烯醇(PVA)、高強高模PVA纖維產能位居全國第一、世界第二,國內市場占有率約在 30%-40%,是國內唯一擁有PVA光學薄膜、汽車級PVB膠片完全自主知識產權的企業。

PVA 光學薄膜是液晶顯示關鍵材料偏光片的核心膜材,技術含量高,約占偏光片原材料成本的17%左右。然而全球市場主要被日本的可樂麗和合成化學兩家企業壟斷,除此之外,世界上其他生產廠商僅皖維高新、臺灣長春,市場占有率不足 1%。

9月22日皖維高新發布公告稱,投資 8.2 億元建設年產 2000 萬平偏光片用寬幅 PVA光學薄膜項目,被視為實現偏光片國產化的重要一步。

根據CINNO Research統計的LCD面板產能情況,預計未來中國大陸地區偏光片配套需求在6億平方米以上,且高世代面板產線的投資建設將加速帶動大尺寸偏光片需求增長。隨著寬幅 PVA光學薄膜項目上馬,皖維高新將在偏光片國產化浪潮中最先受益。

皖維高新的競爭潛力也得到了社保基金的認可,根據2023年中報披露,全國社保基金作為其十大股東之一持有約2000萬股。

對于皖維高新來說,受益于偏光片國產替代化是個機會,但要走出當前的困境,僅指望外界影響,顯然是不夠的。市場瞬息萬變,皖維高新“打鐵還需自身硬”。