文︱翠鳥資本

A股家紡巨頭富安娜(002327.SZ)作為公募機構的抱團股——公募基金持股占其流通股比達20%,富安娜的投資價值,始終受到關注。-

截至10月17-日收盤,公司股價年內漲幅超過35%。

然而,富安娜近日一份公告的諸多細節,讓火眼金睛的交易所,看出了問題。

股票激勵計劃的“高要求”

今年9月末,富安娜披露了一份限制性股票激勵計劃草案的公告。

這是該公司第六期股票激勵的方案。

這份公告中,詳細披露了公司業績考核目標所需要滿足的條件。

其一,以公司2022年營業收入為基數,2023年、2024年、2025年營收增長率分別不低于1%、2.01%、3.03%;

其二,以同行業上市公司2022年平均凈資產收益率為基數,2023年、2024年、2025年凈資產收益率增長率不低于2%、4.06%、6.12%。

總體來看,富安娜將業績考核濃縮成兩個維度,也就是營業收入增長率和凈資產收益率增長率,且需要逐年增高。

比如:2025年的營收增幅與凈資產收益率增長率,需要達到2023年對應數字的三倍。

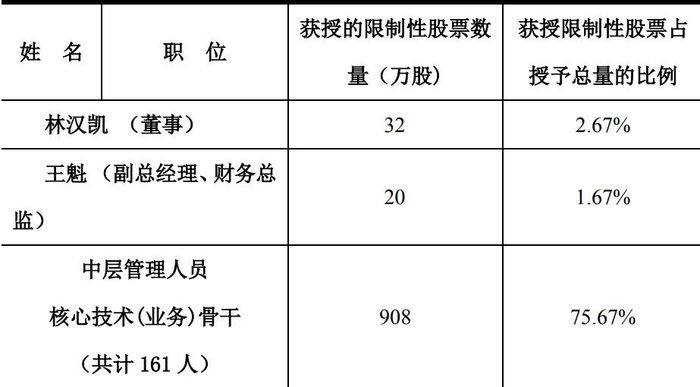

此外,富安娜此次的激勵對象也十分龐大。

公告顯示,本計劃首次授予的激勵對象總人數為163人,占公司截至2023年9月27日在冊員工總人數4102人的3.97%。

其中,中層管理人員、核心技術骨干獲授限制性股票占授予總量比例為75.67%。

奇怪的考核條件

如上文所述,除了營業收入增長率納入考核條件,凈資產收益率也納入其中。

所謂的同業公司,即 A 股其他三家家紡主業公司,分別為羅萊生活、水星家紡、夢潔股份。

由于夢潔股份有主業調整的情況,因此確定的同行可比上市公司為羅萊生活和水星家紡。

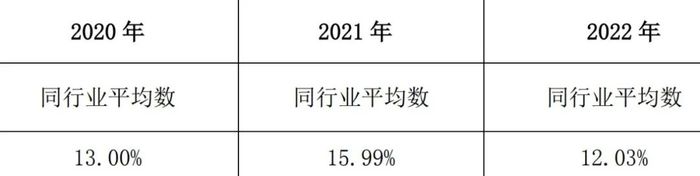

富安娜給出了2020年、2021年、2022年同行業平均數為13%、15.99%和12.03%;如下圖:

凈資產收益率,是衡量相對于股東權益的投資回報之指標,反映公司利用資產凈值產生純利的能力,從中可觀察衡量企業的獲利能力。

富安娜2020年、2021年和2022年加權平均凈資產收益率為14.27%、15.73%、14.33%。

通過對比可以看到,富安娜在該項指標均高于12.03%——也就是激勵方案中提及的基數,即同行業上市公司2022年平均凈資產收益率,那么為何制定的2023-2025年凈資產收益率增長率不低于 2%、4.06%、6.12%?

這個條件的制定,究竟有何科學性?是否還有激勵作用?

此外,富安娜在此前的第四期、第五期股票激勵計劃中,并沒有將凈資產收益率作為考核指標,而采用的是營業收入、扣非凈利潤等。

這種激勵方案設計的“突變”,富安娜需要對此進行說明,厘清上述指標設置存在向相關人員進行利益輸送的“可能性”。

假設沒有利益輸送,那么富安娜應該以公司2022年凈資產收益率為基數,在此基礎上來設定一個增長率考核目標,就像對營業收入的考核那樣,而不是以同行業上市公司的2022年平均凈資產收益率為基數,這有本質區別。

公告紕漏成“家常便飯”

值得一提的是,富安娜的公告總是會引起市場聚焦,因為相關紕漏總是不時出現。

曾有媒體統計,富安娜自上市以來總共披露了近20份更正公告。

雖然上市公司發布更正公告并非稀罕事,但以如此公告披露“錯誤”的數量,多少讓投資者不忍直視。

恰恰就是本文所述的這份激勵方案公告,也出現了披露紕漏。

據證監局最新發布的警示函,此前富安娜董事會以全票審議通過第六期限制性股票激勵計劃相關議案,之后該公司披露更正公告,稱前述決議內容表述有誤,關聯董事已回避該等表決事項并應計入回避票數。

深圳證監局認為,公司董事長兼總經理林國芳、董事會秘書龔蕓對上述違規行為負有主要責任。

《證券法》第七十八條規定:信息披露義務人披露的信息,應當真實、準確、完整,簡明清晰,通俗易懂,不得有虛假記載、誤導性陳述或者重大遺漏。

《上市公司信息披露管理辦法》第五十一條規定:上市公司董事長、經理、董事會秘書,應當對公司臨時報告信息披露的真實性、準確性、完整性、及時性、公平性承擔主要責任。

那么,富安娜此次激勵計劃考核指標的爭議,是否也是一種“披露紕漏”,又或者純粹就是一個文字游戲呢?