界面新聞記者 | 藍麗琦

因公司董事長對消費者的“直率”發言,軟體家居企業夢百合近期受到市場關注。

在中秋國慶長假后,10月11日至12日的兩天內,(603313.SH)董事長倪張根曾在投資者社區4次回復同一位用戶,回復內容從質疑對方為競品抹黑本公司產品,到確認對方為公司門店消費者,再認為其想要退款的說辭太“兒戲”。

作為一個以外銷為主的床墊企業,夢百合近年來在內銷方面可謂是歷盡艱辛。國內已有喜臨門(603008.SH)、慕思股份(001323.SZ)這樣深耕國內市場的床墊品牌,且產品價位段也較為全面。

而夢百合在內銷方面多年來主打高端路線,“0壓”床墊一直是夢百合的主推概念。相比起國內老一輩消費者更偏向于睡硬的床墊,夢百合則一直主推軟床墊。

倪張根火速聯系店長,但要求消費者選擇“因為個人原因”退款

10月11日,一名股民用戶在雪球社區發布產品退款相關訴求信息。界面新聞再于10月25日查詢時,該用戶原帖已經刪除。

根據《中國房地產報》的報道,原帖內容為,國慶期間該用戶在夢百合的線下門店購買了一款“朗怡”床墊,未到約定送貨日期,認為床墊邊緣存在問題,四周沒有彈簧支撐、容易遛邊,顧慮后選擇了退貨,但門店選擇拒絕。

該用戶在社區上@倪張根,并質疑夢百合的品牌保護,“售前天花亂墜,售后一塌糊涂”,并發出靈魂拷問“難道夢百合真是店大欺客,還是門店根本就不在乎品牌形象?”

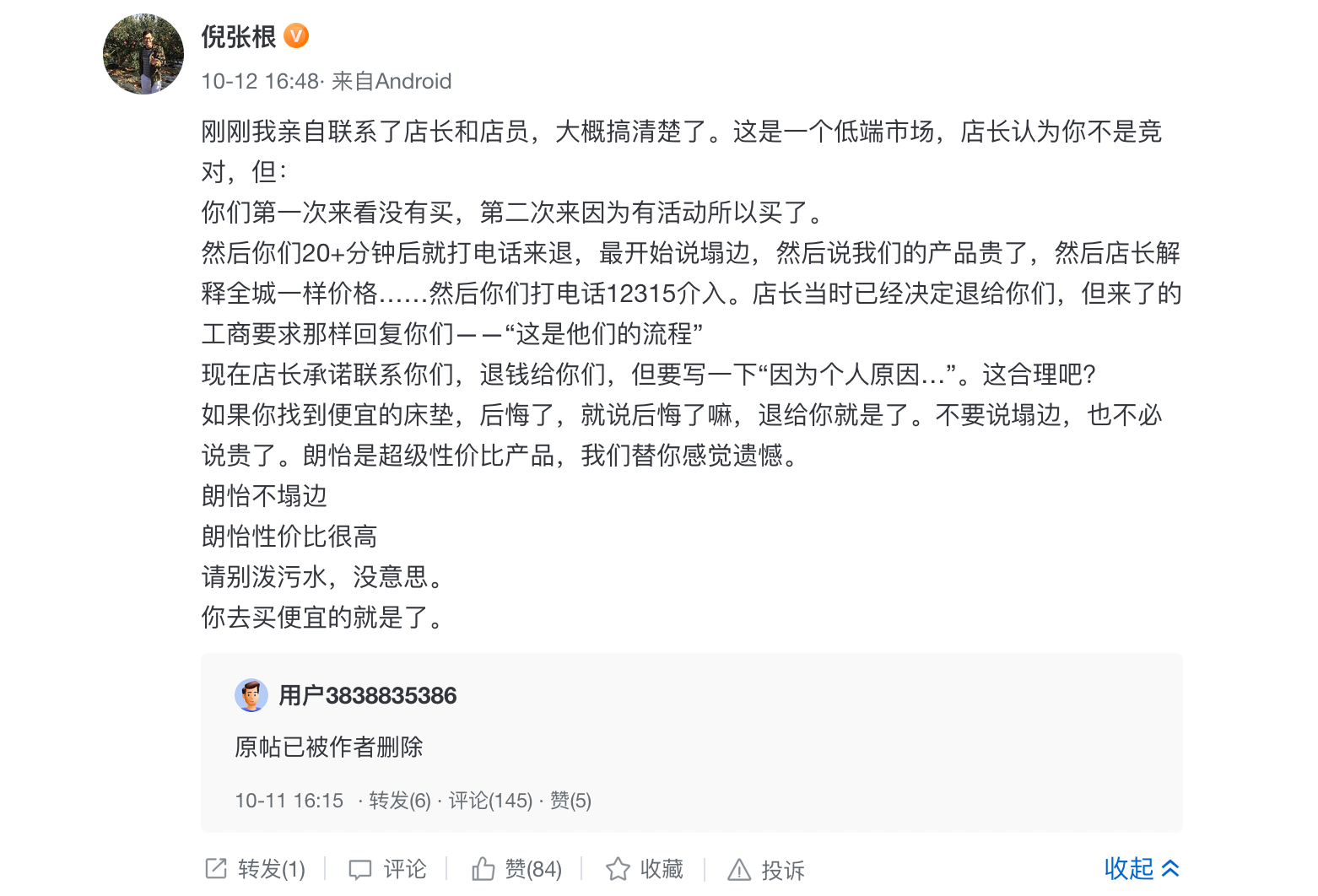

當天晚上9點,倪張根就做出回應,先詢問該用戶在哪家門店購買,其次質疑對方為競品“無腦黑”。

次日,該用戶回復倪張根在武漢漢口的一家門店購買。隨后倪張根火速回復,表示直接聯系了該門店的店長及店員,店長承諾會聯系該用戶并且退款。

倪張根認為,該用戶在下單20分鐘就選擇聯系門店退款,可能是因為找到了便宜的產品,“如果你是找到更便宜的床墊,后悔了,就說后悔了嘛,退給你就是了。不要說塌邊,也不必說貴了。”

倪張根重點強調,希望該用戶退款時寫明是“因為個人原因”,并非是產品質量、價格的原因,并直言“別潑污水,沒意思。”

據界面新聞記者查詢,該用戶隨后沒有在社區中發言。10月25日,夢百合方面向界面新聞表示,內部處理積極,已經妥善解決。

這樣“直言不諱”公開發言的企業高層,在泛家居圈中已屬罕見,更何況是品牌營銷打得火熱的軟體家居品牌。

曾被質疑非常規關聯交易,但今年向關聯方的采購已經銳減

實則,這也不是倪張根第一次在社交平臺公開“怒懟”消費者。

早在去年的5月,倪張根就因股權套現及質押的雙重操作,引發關聯交易風波。有用戶在社區發帖,認為倪張根質押及套現股權導致股價暴跌,并質疑夢百合和倪張根實際控制的另一家公司恒康數控(公司全稱“南通恒康數控機械股份有限公司”)存在非常規的關聯交易。

該用戶發帖不到1個小時,倪張根就痛罵“多黑暗才有如此想法”,并反問“監管不審關聯交易嗎?”總體來看,倪張根反應激烈。

彼時的夢百合股價處于低位。在2022年開年后,夢百合股價持續下滑,在1月至4月的時間段內股價跌幅超過40%。

與此同時,股權質押公告顯示,截至2022年4月28日,倪張根累計質押數量1.39億股,占其持股數量的57.87%;截至當年5月12日,倪張根的表哥吳曉風累計質押1190萬股,占其直接持股數量的53.71%。

當年5月17日,夢百合公告,倪張根以10.53元/股的價格,將持有的5238萬夢百合股權,轉讓給了中閱聚焦9號私募證券投資基金,套現5.52億元。該基金的主要出資人是夢百合所在的江蘇如皋市地方國資,設立目的為“政府紓困”。

當天晚上8點,倪張根在雪球發布了《權益變動說明》,提及他與國資的約定是2+1,且有優先回購權利。

5月24日晚間,夢百合發布公告,公司表示經與股東倪張根書面確認,“2+1”具體是指倪張根未來2年或3年對本次協議轉讓的股份有優先回購權,為其與國資方前期討論協議轉讓過程中的口頭約定,尚未形成正式書面協議。

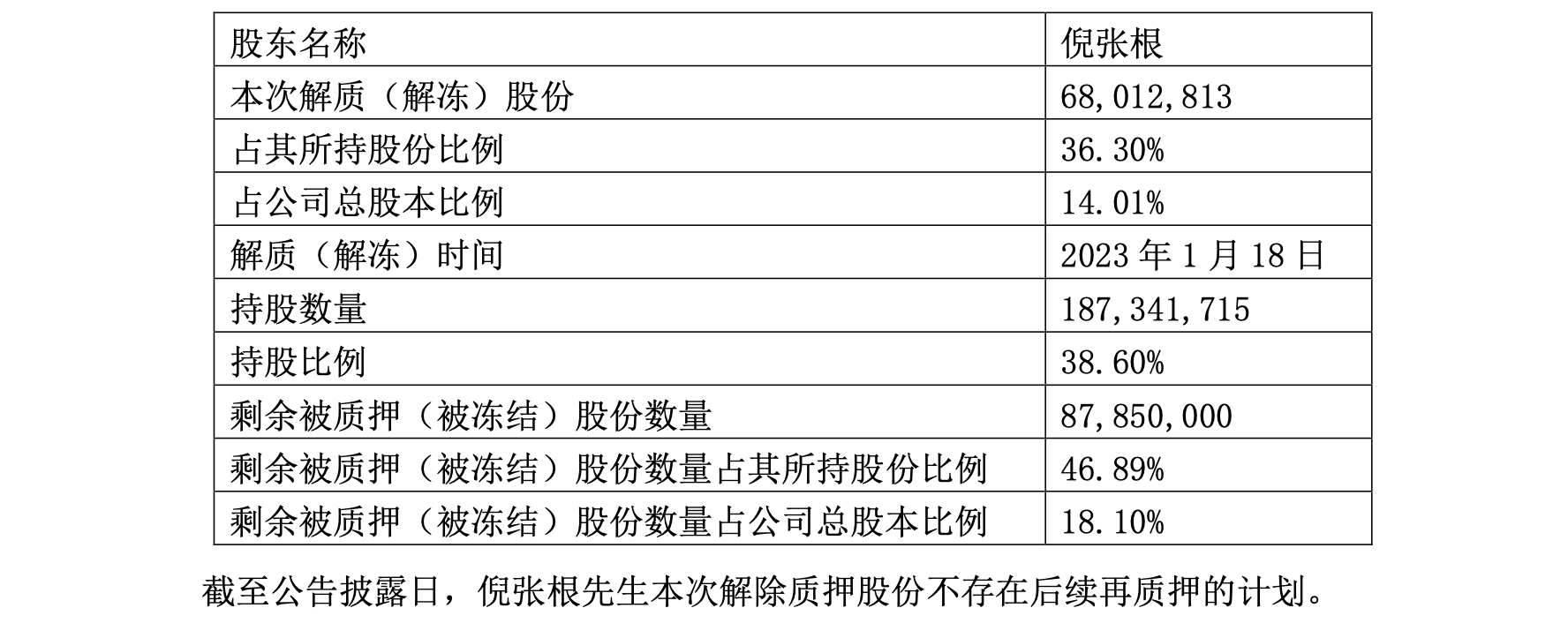

值得一提的是,到了2023年,倪張根的股權質押比例有所下降。根據年初1月18日的公告,倪張根的質押股份比例占其所持股份比例已經下滑至46.89%。

此外,針對關聯交易,倪張根在當時的回應中只提到,在夢百合最困難的時候(疫情導致簽證辦不出來)恒康數控向夢百合提供人力資源,并且去海外工廠支援。

恒康數控為夢百合的供應商,向夢百合提供海綿切割機、整泡排氣機等生產設備及配件。天眼查APP顯示,截止2022年3月,倪張根持有恒康數控69.88%的股權,為第一受益人。

夢百合曾公開表示,向恒康數控采購的部分標準化產品價格,低于公司向無關聯第三方供應商的采購價格。例如,2020年向恒康數控采購的折疊立體倉托盤單價為758.9元/個,低于公司向無關聯第三方采購同類產品單價962.83元/個。

值得注意的是,根據夢百合最新財報,2023上半年夢百合向恒康數控的交易額從去年同期的3362.7萬元大幅下滑至100.49萬元,暴減97%。對此,夢百合沒有在公告中作出解釋。

內銷增長不穩定,外銷出現倒退跡象

外銷占8成的夢百合一直被詬病最多的,還是內銷驅動不足。

界面新聞曾報道,夢百合2023上半年,其收入來源中境內市場貢獻5.67億元,同比增長19.57%,占總營收比例15.76%。對于去年80億營收規模的夢百合來說,增速并不算快。

根據過往資料查詢,夢百合的內銷增速不夠穩定,雖然自2014年以來一直都處于增長態勢,但增長幅度也時有“跳脫”。2015年至2017年的漲幅為50%以上,但2018年至2019年又下降到40%以下。2020年,疫情初年下滑至14.9%,2021年又強勢增長到46%。

2022年,夢百合境內市場收入出現少有的下滑。2022全年境內市場貢獻收入9.91億元,相比2021年的11.85億元減少了將近2個億,同比下滑16.42%。

而去年的國外市場僅增長1%,外銷見頂已經“初露端倪”。2023上半年,夢百合外銷收入29.29億元,相比2022上半年的34.79億元減少了5.5億元,同比下滑15.8%。其中,北美市場收入20.64億元,比去年同期減少了4.89億元。

實則,習慣了做國外床墊市場的夢百合,在國內依舊堅持軟床的理念。

根據《億邦動力》在今年6月的報道,倪張根在夢百合新品發布會上表示,中國人都有睡硬床的習慣,但睡硬床不僅不利于脊椎健康、加劇腰背部疾病,也會導致頻繁翻身、影響深度睡眠。

倪張根認為,不迎合市場去做椰棕和乳膠,不迎合中國人錯誤的睡硬床的觀念而生產硬床墊,愿意花費時間精力去教育市場,普及兼顧舒適度與支撐性平衡的床墊材料。

但據界面新聞了解,國內幾家頭部品牌均有推出迎合國內中老年人喜好的偏硬類型的床墊,在產品科普、營銷上也不會提出睡硬床的不利。

國內的消費群體會對夢百合的“教育”買單嗎?或許能在已開啟的雙十一大促獲得一些回應。