文|未來跡FutureBeauty 向婷婷

打開淘寶搜索“面霜/精華/面膜”等護膚類目,甚至是“粉底/氣墊”和“個人護理”等品類,然后點進其中一個產品、下拉產品詳情頁、瀏覽配方功效細節,可以發現“敏感肌可用”這五個字近些年來出現的越來越頻繁。

在市場需求“倒逼”下,“敏感肌適用”幾乎已經成為美妝產品們的必備宣稱。

01 敏感肌市場大爆發,國貨崛起并趕超外資

敏感肌人群,越來越“壯大”了。

中國皮膚性病學雜志《中國敏感性皮膚診治專家共識》數據顯示,女性敏感皮膚占60%—70%,亞洲女性發生率為40%—56%。其中,我國約有 36.1%的女性存在敏感性皮膚問題。

這一數據還在不斷上升。除了“天生敏感”問題以外,后天的護膚習慣也讓不少原本的健康皮膚成為“敏感肌”。在功效護膚和醫美的疊加影響下,整個敏感肌群體被不斷“激活”,讓中國敏感肌的大盤市場出現爆發式增長。

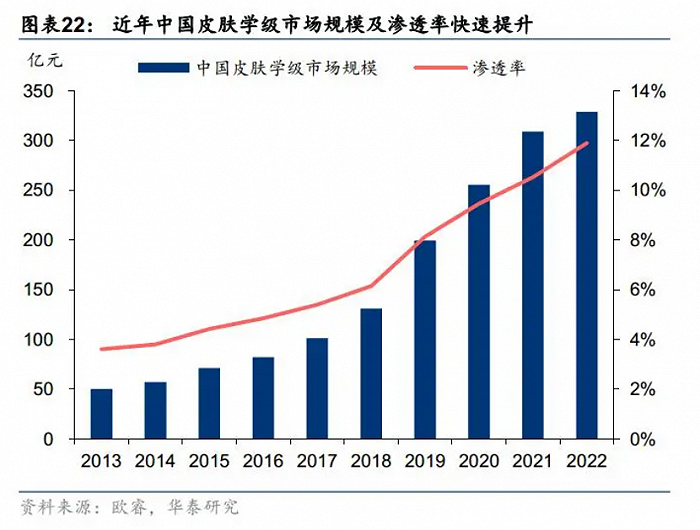

據歐睿國際數據,2019年中國的皮膚科學化妝品市場規模占整體化妝品護膚市場的13.6%。他們預測到2024年,該市場規模將達到整體護膚品市場的22.9%,年復合增長率(CAGR)為24.9%。

在這一賽道上,“敏感肌膚”又是主要的服務對象。艾瑞咨詢(IResearch)《中國女性敏感肌膚白皮書》預估到2024年,敏感肌膚的市場規模將占據總體皮膚科學化妝品市場的42.4%(包括所有品牌),估算下來整體市場容量將超過300億。

值得注意的是,雖然外資品牌先于國貨在這一賽道進行布局,但從近幾年的競爭格局來看,新銳國貨品牌在這一市場的分量正越來越重。

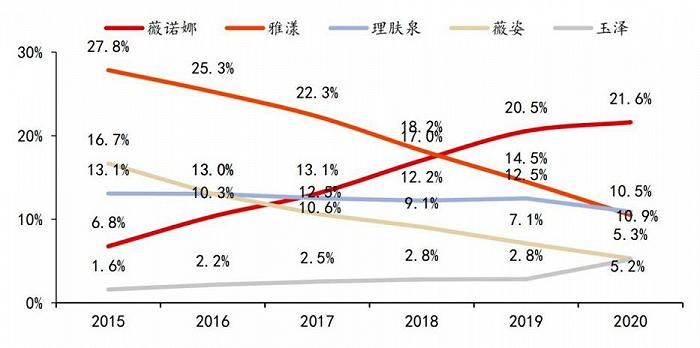

歐睿國際數據顯示,在2015年左右,雅漾是中國皮膚學級護膚品市場市占率第一的品牌,占比接近30%,其次為薇姿、理膚泉。三個品牌加起來就占領了超過50%的市場份額。

但在此后的幾年時間里,雅漾、薇姿、理膚泉的市占率均有不同程度的下滑。到2019年,雅漾、薇姿、理膚泉分別下滑至14.5%、7.1%、12.5%,被國貨品牌薇諾娜以20.5%的市占率趕超。

這是繼云南白藥在牙膏市場超越外資品牌之后,中國品牌在“護膚品”這一重要戰場再次打破被外資控制的市場格局。

數據來源:歐睿國際

隨著薇諾娜的突破,玉澤等一批新銳國貨也紛紛開始突圍。

值得注意的,這些品牌的突圍靠的并不是充當外資品牌的“平替”,而是在“敏感肌護理”層面,從產品、價格、品牌聲量等多個方面已經能夠與國際品牌抗衡甚至超越國際品牌。

一位業內資深研發人士向《FBeauty未來跡》分析到,國貨品牌在敏感肌賽道“趕超”外資,除了消費者對外資品牌逐漸“祛魅”、消費決策傾向于國貨等“情緒因素”的背景,其實還有更深層次的理由:

1、產品足夠好,給敏感肌消費者提供了充分的“實用價值”。賽道中的頭部國貨品牌已經在敏感肌領域有上十年的、較為深厚的研發積累。比如薇諾娜依托循證醫學體系,早在13年前就開始針對敏感肌賽道專研產品,玉澤在20年前就開始以醫研共創的方式研究皮膚屏障解決方案。

2、本地化研發,為國人敏感肌提供更精準的“專研”方案。無論在表象特征還是深層肌理上,中國消費者的敏感肌需求都與歐美消費者有較大區別,這也決定在產品研發階段,以大量中國本土消費者為樣本的市場洞察和臨床研究十分必要。

3、更敏銳、更貼合市場的科學傳播及營銷手段。在過去,專業醫院和醫生是敏感肌消費者獲取科學護膚認知以及敏感肌解決方案的主要渠道,在抖音等興趣電商出現后,市場也對品牌的綜合傳播提出了更高要求。至少在敏感肌賽道里,國貨企業在專業渠道的深耕和對新興渠道的覆蓋能力都不輸國際品牌。

這三點因素,可以說是近5年時間中敏感肌市場品牌站位發生巨大變化的根本原因。

02 大考已至,“敏感肌專研”或將淘汰“敏感肌適用”

高速增長的市場和頭部品牌的示范效應,迎來的是大量新品牌的涌入。

英敏特數據顯示,2019年至2021年全球重點市場的面部護膚新品中,中國每年都有20%左右的護膚新品宣稱“敏感肌適用”。

一份來自天貓創新中心TMIC的數據還顯示,2021年淘系敏感肌護膚市場規模的增速達到43.6%,比護膚品整體增速要高出12倍。

而隨著新品牌的不斷涌入,市場競爭開始持續升級。

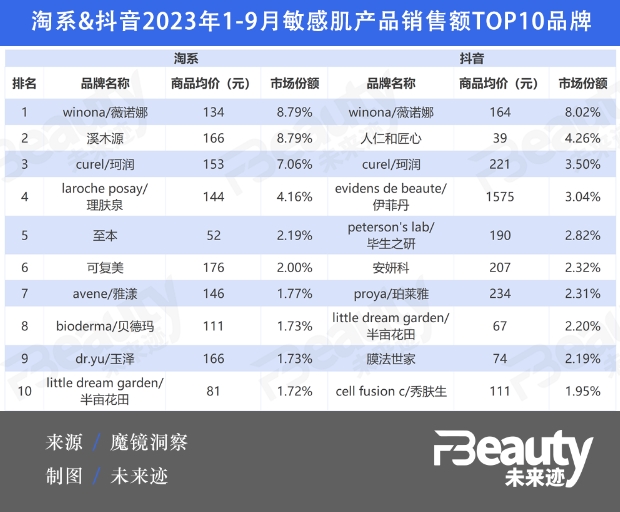

魔鏡洞察的數據顯示,2023年1-9月,淘系和抖音平臺以“敏感肌”為關鍵詞的相關護膚品共實現銷售額69.1億元、12.8億元。其中抖音“敏感肌”護膚品總額同比增長69.4%;實現銷量1184.5萬件,同比增長87.2%。綜合兩大平臺數據看,敏感肌賽道產品的銷量增長明顯高于銷售額的增長,有陷入“價格內卷”的明顯趨勢。

《FBeauty未來跡》發現,與敏感肌相關的品牌、產品之所以如過江之鯽,甚至泥沙俱下,主要是因為進入這一賽道的入門“門檻”其實并不高。

根據《化妝品功效宣稱評價規范》的要求,“敏感肌適用”屬于“特定宣稱”,產品需要開展人體功效試驗或者消費者使用測試,通過上述滿足法規要求測試的產品即可宣稱“敏感肌”適用產品。

截圖自國家藥品監督管理局官網

對此,有業內人士指出,“敏感肌適用”作為一種宣稱,其實只需要敏感肌人群無不良反應或者認同適合,滿足溫和、不加重敏感負擔等要求的產品均可支持這一宣稱。這也意味著,“敏感肌適用”的產品可以不是一個功效性產品,從某種程度來說,這種“適用”對敏感肌膚來說也可能是一種“無用”。

但這顯然和消費者的真實需求相去甚遠。

相較于非敏感肌人群,修護肌膚屏障并滿足保濕、補水、清潔等基礎需求是敏肌人群的首要訴求。而當這些底層需求得到滿足后,更多進階的功效需求也就來了。

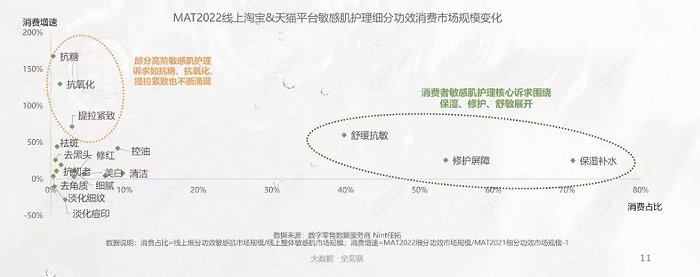

美麗修行大數據平臺顯示,敏感肌護膚訴求已經不局限于基礎修護,消費者們對提亮、美白、祛痘、抗衰等功效也愈發感興趣。《2022中國敏感肌專業護理洞察報告》中同樣顯示,敏感肌膚不斷涌現高階的功效護理訴求,如抗糖、抗氧化、提拉緊致、祛斑美白等。

截圖自《2022中國敏感肌專業護理洞察報告》

隨著消費者需求的升級,對敏感肌護理產品的要求也開始升級,消費者開始要求產品不僅適用于敏感肌,還要針對敏感肌進行專業研究,以達成各種特定的功效。

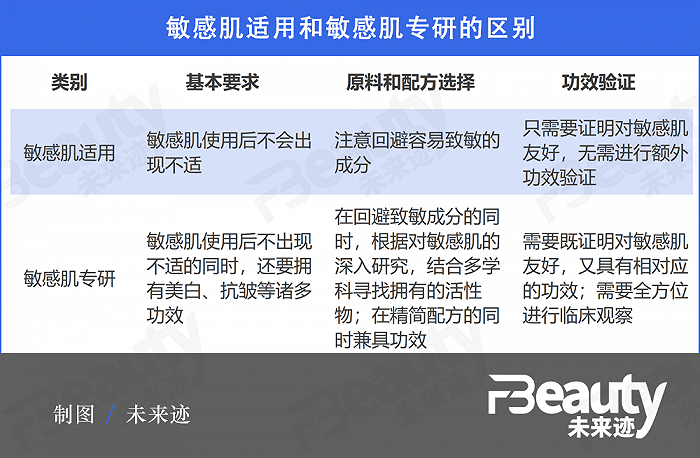

敏感肌“適用”和敏感肌“專研”,兩字之別但對產品的要求卻有云泥之別。

業內一資深研發專家向《FBeauty未來跡》表示,由于敏感肌的特殊生理特點,“但求無過不難,要求有功那就難上加難”。

要真正做到“敏感肌專研”,首先要對敏感性皮膚產生的原因、生理病理特點等方面進行深入研究,結合現代植物學、天然藥物化學、藥學等多學科交叉技術,尋找對敏感肌有功效的活性成分;然后在研發體系完整的功效性護膚品研發平臺上,使用質量可控的原料,結合現代制劑技術,開發出配方精簡的,安全有效的敏感性皮膚護理系列產品;最后還要進行涵蓋體外體內測試及臨床觀察試驗等一系列活動,完成對產品安全性和有效性的研究和論證。

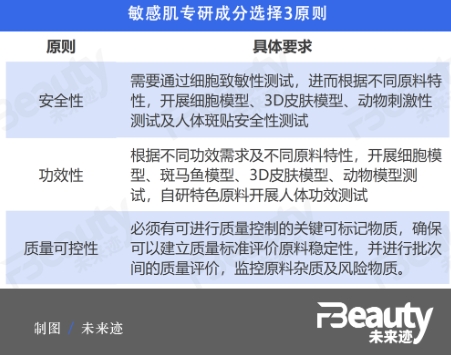

“敏感肌的研發,在護膚品研發當中可以說是最難的。難在需要臨床,難在需要精簡又有效,對成分和配方的要求極高,真正能做到這個標準的企業少之又少。”上述研發專家介紹道,就“配方精簡”這一要求而言,看似簡單,其實門檻相當高。

“首先,精簡是指原料精簡,產品中不含香精、色素、致敏防腐劑。”他表示,精簡是為了更好地實現產品的安全性,用簡單的原料開發出一個同時滿足配方安全、功效明確、感官良好的產品。就如同做一道食材簡單的佳肴,需要其原材料品質高品控好、調配工藝嫻熟高超,“這對我們原材料篩選、質量標準建立、配方開發技術、生產工藝開發提出更高的要求。”

而在精簡的同時還要兼顧產品的有效性。“在配方整體設計上,要不斷打磨配方框架,減少非必要添加,實現‘簡而不糙’;在活性物功效實現方面,為了實現配方功效最大化,在篩選出安全有效的活性原料后,還要通過一系列交叉實驗及體外功效評價,摸索功效組合物的最佳比例,實現‘簡而有效’”該資深研發專家說。

此外,要做到真正的為“敏感肌專研”,產品功效還要能經得起嚴格的臨床驗證。

而在臨床驗證上,考慮到敏感肌這一大類人群面對的其實是各種不同的皮膚問題和不適表象,還要多維度地去驗證產品功效(例如改善干燥緊繃、改善泛紅、改善脫屑、減輕瘙癢、減輕刺痛等等),而不能只覆蓋一兩個功效點。

總之,消費對產品從“敏感肌適用”向“敏感肌專研”的升級,已經推著敏感肌護理市場開始進入一個全新的階段。

很顯然,這個階段對企業的研發要求更高,投入也更大。不僅需要深刻洞察敏感肌膚的護理需求,需要有完整配套的一系列研發體系,還需要一整個團隊在這一窄賽道里深耕、探索。

這對很多品牌來說將是一大考驗!

03 下一階段競爭賽點——研發深度

《FBeauty未來跡》經過梳理發現,中國敏感肌市場的競爭迭代大致可以分為三個階段。

其中,1.0階段由外資品牌引領并占據市場大盤。

2015年之前,國內“皮膚學級化妝品”品牌還十分有限,這一市場由品牌歷史更悠久的外資品牌占據。正如文章上述部分所展示的那般:歐睿數據顯示,在2015年,僅雅漾、薇姿、理膚泉三個品牌就占據了57.6%的市場份額。

2.0階段是新銳國貨崛起并成為引領者的時代。

2019年,國貨品牌薇諾娜的市占率首次超過雅漾,成為中國皮膚學級護膚品市場市占率第一的品牌。而后在薇諾娜、玉澤等頭部品牌的帶領下,不少新銳品牌也紛紛入局并受到消費者關注。

美麗修行大數據顯示,敏感肌市場的品牌競爭已經十分激烈,但在2022年敏感肌關注度前十的敏感肌品牌中,國產品牌仍然占據絕對優勢。

隨著這一市場的不斷內卷和升級,不難預測的是:敏感肌市場必將進入3.0階段,在需求精細化和研發縱深化兩個方向對品牌和企業提出要求。

1、需求精細化:敏感肌人群對于護膚的需求從基礎的舒緩、抗敏、修護,提升到針對敏感肌的美白祛斑、抗皺緊致乃至敏感肌彩妝解決方案。這也意味著頭部品牌需要提供品類更全、功能細分更精準的產品。

拿薇諾娜舉例,目前其已經針對急救舒緩、屏障重建、美白、修紅等細分需求分別推出差異化定位的產品管線,能夠覆蓋多種階段的敏感肌問題。

2、研發縱深化:如上文所說,在需求精細化的要求下,品牌和企業需要基礎研究、應用研究、功效臨床驗證等多個模塊上具有足夠深的積累和壁壘,才能夠真正的為消費者提供有效的、可持續復購的產品解決方案。

隨著消費者需求升級,簡單的“敏感肌適用”必定難以滿足需求,功效性更強,精準護理的“敏感肌專研”產品的出現將是一種市場的必然。這對品牌背后的研發能力提出了飛躍式的要求。

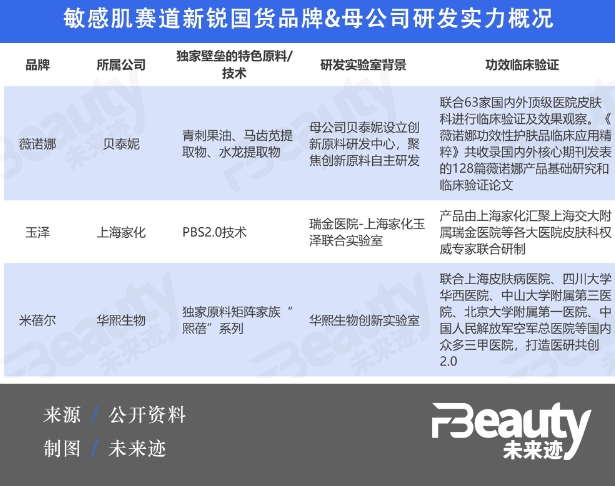

目前,在激烈的市場競爭中,敏感肌護理市場的幾個新銳國貨頭部品牌或有著“醫研共創”的專業背景,如薇諾娜、玉澤等;或依托母公司的強大研發體系與研發積累,如米蓓爾。這也是新銳國貨之所以能夠被消費者認可,甚至超越外資品牌并成為頭部品牌的原因。

隨著競爭的持續加劇,敏感肌3.0階段將是一個“拼研發深度”的階段。敏感肌市場的品牌淘汰賽將不可避免地展開——一大批沒有研發壁壘的品牌將注定被拋棄,而持續增強研發壁壘、擁有敏銳洞察能力和研發落地能力的品牌則將脫穎而出,傲立于市場頂峰。