文|第一財經商業數據中心 天南星

2023年,中國企業出海東南亞呈現出一些新變化:攜帶中國電商基因的平臺鏖戰激烈,扎入流量紅利的淘金者前仆后繼;中國企業爭相將品牌引入或者直接在當地建立新品牌,出海從戰略故事變成了落地實踐;依靠線上打開知名度的同時進入線下渠道鋪貨,全渠道布局成為出海策略中的重要共識。

東南亞作為中國商業活動的高頻目的地,正在為中國品牌全球化戰略提供新的試驗場。當東南亞被認為是電商起飛前夕的中國,中國品牌在當地真能實現“降維打擊”嗎?

亟待起飛的東南亞電商生態

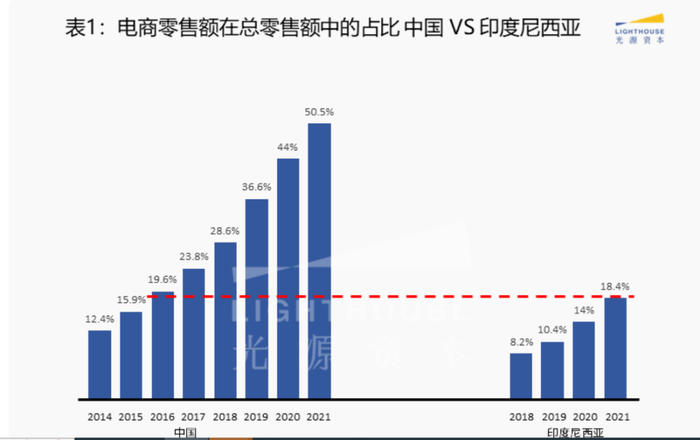

一般而言,東南亞市場主要指印度尼西亞、馬來西亞、菲律賓、新加坡、泰國和越南六個主要市場。相比中國市場,東南亞電商滲透率仍屬較低水平,光源資本以印尼為例子對比發現,2021年印尼電商市場規模在當地零售總額中的占比僅為18%左右,相當于中國2016年的水平。

圖片來源:光源資本

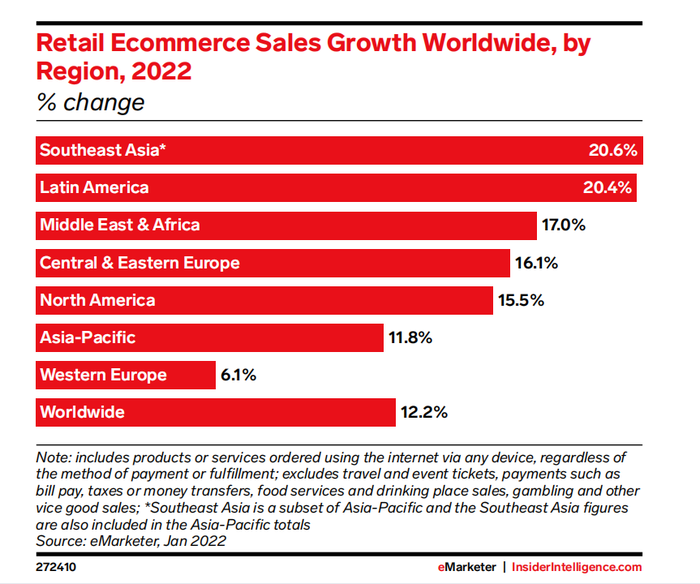

而從全球視野來看,東南亞是中國之外電商潛力最高的地區。市場研究機構eMarketer發布的《2022年全球電商市場預測報告》顯示,東南亞地區在全球電商銷售額增長率排名中位列第一,全球電商增速排名前十的國家中,東南亞地區占據一半。

圖片來源:eMarketer

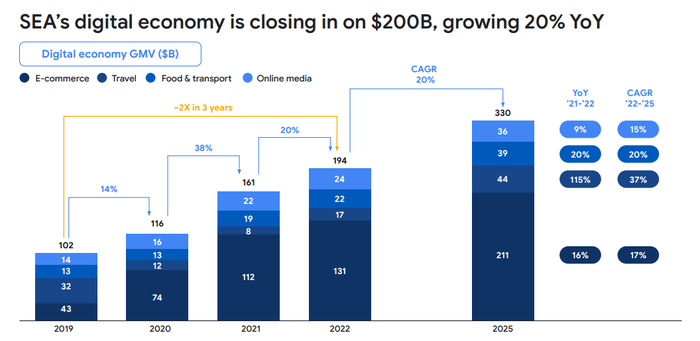

新一波中國品牌正是看重了這一市場蓬勃發展的電商生態。根據淡馬錫、貝恩和谷歌聯合發布的《2022東南亞數字經濟報告》,東南亞數字經濟的GMV規模在2022年達到1940億美元,同比增長20%,比2016年發布的報告預期數據提前了三年,與此同時,報告預計2022到2025年東南亞電商的預期復合年均增長率將達17%。

圖片來源:《2022東南亞數字經濟報告》

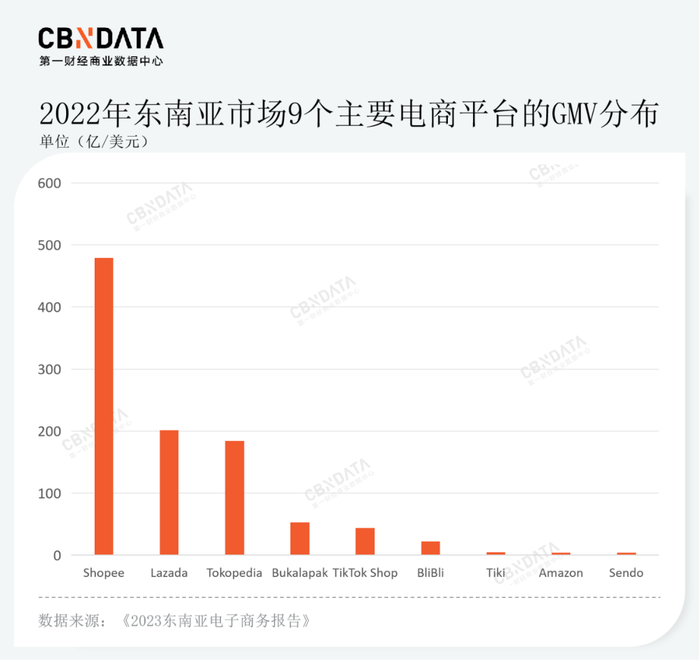

雖然在電商基礎設施上與中國仍有差距,但東南亞的電商發展潛力不可小視。東南亞創投公司Momentum Works今年6月發布的《2023東南亞電子商務報告》顯示,2022年Shopee、Lazada、Tokopedia等九大電商平臺的GMV總額同比增長14%,達到995億美元,是2020年的1.8倍。其中按平臺細分來看,Shopee的GMV為479億美元,幾乎占據了該地區GMV的一半,Lazada則在除印度尼西亞以外的東南亞所有國家中排名第二,GMV達到201億美元。

值得一提的是,東南亞TOP3的電商平臺幾乎都攜帶著濃厚的中國基因,阿里巴巴2016年收購Lazada后,還投資了Tokopedia,騰訊則押注了Shopee。此外,抖音海外版TikTok近兩年也在東南亞完成了飛躍式發展。2022年,TikTok Shop GMV為44億美元,其中在印度尼西亞的GMV達到25億美元。

如同抖音對國內電商生態的重塑,行業內同樣認為TikTok在東南亞的布局正在掀起新的浪潮。行云集團品牌出海OCP事業部總裁Alex告訴CBNData,TikTok 2021年進入東南亞市場給到大量的流量扶持與優惠,不少品牌借助這波免費流量能做到ROI 接近3、5甚至是10,“這種機會也促使了整個東南亞內容電商的商業形態成型,大量的國內MCN、TSP服務商也開始在海外去開自己的基地,比如交個朋友、無憂傳媒等等。”通過這些中國服務商、中國平臺,很多中國品牌也開始有機會在當地打開市場。

平臺對東南亞電商市場幾乎起到了決定性的推動作用,這也意味著,平臺的變化同樣會在市場卷起波瀾。10月4日開始,TikTok受到印尼新規影響關閉其在印尼應用平臺上的電商業務,引發外界嘩然。TikTok Shop在印尼的停滯將如何收場尚不得而知,但社交電商與直播帶貨的模式將在東南亞持續生長的趨勢將難以遏制。前者而言,拼多多旗下跨境電商平臺Temu已于8月上線菲律賓,宣告正式進入東南亞市場,9月便迅速開通了馬來西亞站點;后者來看,Shopee、Lazada等傳統電商平臺早已通過應用內功能Shopee Live、LazLive等推出直播購物頻道,培育當地的直播帶貨生態。

出海要有從“白牌”到“品牌”的心態

過去兩年,花西子、蜜雪冰城、小熊電器等消費品牌相繼出海東南亞。在印尼成立的漱口水品牌Metoo創始人吳少瓏回顧說,僅照搬抖音方法論來到東南亞TikTok掘金的美妝、食品品牌,就超過30多個。根據億邦動力報道,TikTok Shop在東南亞熱銷品類的前兩大類目為美妝個護和女裝&內衣,此外,穆斯林服飾、手機&數碼、男裝&內衣也是月銷售額排名靠前的大類目。

專注東南亞創投的ATM Capital創始人屈田認為,對于中國品牌而言,東南亞市場的機會在于,本地消費品供應并不充分,而當地主導的國際品牌價格高昂,因此中國品牌在國內取代國際品牌的路徑,也可以在東南亞復制一遍。

值得注意的是,雖然是作為“歐美平替”,但中國品牌需要摒棄“白牌”突圍的思維。

在國人認知中,東南亞屬于消費水平一般、客單價低的市場,但越南MCN機構 Vzone創始人黎叔對CBNData表示,這里的消費人群對品牌有著較強的認可度,“國內不少消費者可能會選擇白牌,但相比之下越南的消費者更傾向于選擇性價比高的品牌,他們對白牌的接受度可能是整個東南亞最低的”。洞察到這一消費特征,Vzone當下的業務也專注在品牌客戶:一類是越南本土的品牌,一類是已經在中國有所積淀的品牌。

東南亞對于品牌的看重,也可從平臺的動作看出端倪。今年4月13日開始,TikTok Shop 越南站將交易傭金從 2.5%(含稅)調整為 3.0%(含稅)。Alex認為這一波調整表明平臺希望將流量聚焦于頭部品牌以及愿意長期做內容投放的品牌,“相對平臺上純粹以賣貨為邏輯、注重短期效益的商家,平臺更希望大家注重長期效益,并進一步提高平臺商家的質量。”黎叔也透露,目前TikTok 在越南已經收緊了扶持力度,“以前很多商家是靠著平臺的補貼活著,現在更多是增量補貼,就是你這個月做100萬,你下個月如果還是100萬,是沒有任何的扶持的”,顯然只有在東南亞有長期市場戰略的品牌才有可能繼續獲得平臺紅利。

目前而言,中國品牌出海東南亞大致歸為直接以原品牌名或以子品牌出海、國內代工+海外品牌出海兩條路徑。前者是完美日記、泡泡瑪特、名創優品等諸多品牌最為普遍的出海路徑,后者主要指企業依托國內的供應鏈優勢,在海外重新注冊新品牌展開運營,這一路徑也已經開始成為中國品牌出海的新起點。

例如,美妝集團HEBE BEAUTY成立于2018年,其旗下的美妝子品牌Y.O.U從印尼起家,僅用兩年時間便成長為東南亞的代表性美妝品牌之一,2020年在Shopee平臺斬獲唯一彩護雙榜TOP品牌;2021年創立于泰國的小家電品牌Simplus與之類似,2023年3月至今,該品牌占據當地TikTok直播間家電類目銷售額TOP1,在Shopee和Lazada平臺也位列東南亞地區小家電TOP3。Alex強調,兩種路徑各有優勢,但總體而言中國品牌出海還是需要保持“白牌”的心態,在海外重新做品牌。

圖片來源:青山資本

除了電商之外,線下是中國企業出海做品牌不可忽視的部分。屈田在接受霞光社采訪時曾表示,東南亞未來有三大發展紅利:電商紅利、TikTok紅利,以及線下銷售紅利。其中線下零售渠道潛力巨大,還遠未被開發完全。不少出海服務商也曾向CBNData表示,海外市場以線上打開局面固然是性價比最高的方式,但只有結合線下渠道才能真正培育品牌,這一點同樣適用于東南亞市場。

東南亞由多個不同國家組成,每個國家的線下渠道都各具特征。Alex向CBNData介紹,印尼的夫妻小店數量眾多;新加坡是連鎖渠道的天下;馬來西亞的KA渠道、連鎖超市和百貨渠道的分布較為成熟;越南多種類型的渠道兼有,分布差異較大;泰國便利店連鎖業態占據主流。雖然線下渠道相對復雜,但通過線上打開聲量后,中國品牌并非毫無機會。例如,在印尼成立不到兩年時間的漱口水品牌Metoo,借助Tiktok起勢后,迅速進入線下廣鋪銷售渠道。創始人吳少瓏告訴36氪,目前產品在線下入駐店鋪6萬家左右,終端銷售額月均1500萬左右,線上月均在300萬。

中國經驗可以復制,但本地化才是核心

除了品牌方,對于經過國內電商市場洗禮的中國創業者而言,東南亞同樣也是值得耕耘的藍海市場。黎叔也是瞄準TikTok紅利進入越南“淘金“的創業者之一。2019年從0開始做達人孵化的Vzone是以虧本開局的,直到2022年3月TikTok Shop在越南正式上線,Vzone才在年底開始盈利。

在黎叔看來,TikTok在東南亞將會為中國品牌帶來顛覆性的機會。一方面,TikTok在東南亞首次引入了興趣電商的分類,TikTok Shop市場份額的逐年增長改變了當地貨架電商獨大的現狀,這本身便是一個顛覆性的現象;另一方面,直播電商也在改變當地線下消費為主的消費習慣,雖然目前來看仍然受到不少阻礙,但黎叔認為這種趨勢將會以小步快跑的形式蔓延,這些變化之于中國品牌出海是顯著的利好條件。

當被問到中國的電商經驗能否被復制到東南亞時,不少出海服務商向CBNData表達了肯定的態度,但同時也強調了“打法雖可復制,但本土化才是成功關鍵”的觀點。Alex 告訴CBNData,所謂本土化,首先是產品的本土化,一方面品牌需要完成當地的商標認證、產品認證和合規認證,才能在當地進行合規合法的銷售,另一方面,品牌需要根據當地市場進行產品的定制化和本土化。例如,完美日記進入東南亞市場時根據當地用戶的膚色,在散粉和唇釉等產品都添加了更加適合本地的色號。而考慮到東南亞天氣炎熱,女性對持妝度要求較高,完美日記在當地市場推出的散粉會更加注重控油功效。

左圖為完美日記亞洲官網頁面;右圖為中國官網頁面,圖片來源:完美日記官網

其次是營銷和運營的本土化。品牌需要結合當地的消費需求、文化和環境,對品牌進行重新包裝和內容營銷。此時,中國品牌在電商方面的營銷的經驗便派上用場。行云集團透露,在幫助中國品牌出海時首先會通過 TikTok、Instagram 等流量渠道做充分的曝光,來測試用戶感興趣的程度,并初步摸索出產品適合的國家/地區、價格、品牌名稱等問題。

“實際上很多國內品牌并不能確認自己的商品在當地的適配性與可銷售性,所以需要通過A/B測試、達人營銷以及社交媒體內容運營等方式先找出正確的產品”。Alex解釋道。通常這種前期的測試會以三個月為一個周期,行云集團認為經過兩個周期的測試的市場調研與數據積累后,方可開始考慮進行旗艦店、專營店以及線下渠道的全面布局。

對于能否直接以國內爆品打開市場,Alex給出了否定的答案。“當地消費人群的消費水平與文化認知完全不同,中國本土市場的選品幾乎沒有借鑒性,很多在中國賣得好的產品或者品牌其實在國外反而賣不動,反之亦然。”黎叔在訪談中也提到類似的案例,由于越南年輕人較多,且多以摩托車作為主要出行工具,因此摩托車配件、飾品之類的產品在當地更受歡迎,而這些在國內并不是大熱的品類。因此,在選品環節,黎叔會全權放手給當地員工進行挑選,“他們肯定比我更了解當地的消費者”,黎叔表示。

雖然國內的電商經驗打法可以參考借鑒,但本地化實際上會面臨著更多挑戰。例如國內不少新消費品牌前期會通過買量的方式不斷觸達自己的消費人群,但在越南這一路徑就很難起效。黎叔透露,“中國的抖音有足夠大的用戶群體,所以當你花10萬、100萬去買量的時候,可以買到對等的量。但在這邊可能你花到1萬塊,投流的邊際效應就在遞減,你買不到那么好的量,或者是買不到那么多的量了。”一方面是TikTok在當地的用戶規模相對有限,另一方面或許源于TikTok在海外市場的用戶標簽打得并不如國內豐富。

此外,東南亞電商市場仍在發展之中,玩法也相對簡單。Shopee、 Lazada、TikTok等平臺目前主要根據當地的節假日和一些風俗習慣進行大促營銷,比如穆斯林國家馬來西亞的開齋節、泰國潑水節等等。黎叔透露,電商平臺的大促營銷更為密集,“月初一般會有double day,就是1月1號、2月2號、3月3號這種,月底會有一個pay day,就是發工資的日子”。與此同時,東南亞直播帶貨的市場也遠未成熟,頭部主播缺乏、直播專業度有待提高等問題成為這片電商藍海遠未觸及的難關。

但這似乎并不影響淘金者對這片土地的信心,基于在越南的實踐,黎叔仍舊看好東南亞市場。“2019年來越南的時候,電商貨到付款比例非常高,在去年大概還有7、80%的比例,但今天貨到付款的比例已經低于20%了。中國的移動支付從開始到普及還是花了幾年的時間,但是越南在一年完成了50%的轉變,越南速度也是令人意外的。”黎叔表示。

如今,在國內市場逐漸觸摸到天花板的消費品牌,開始通過“下南洋”尋求突破機會。從當下來看,東南亞的確值得所有消費品牌重做一遍,但如何尊重差異化市場、保持長期主義的品牌建設心態似乎仍是很多中國品牌需要重視的問題。