文|全球財說 高珊

10月11日,泰康人壽發布消息稱,公司已于9月28日取得中國證監會核發的《經營證券期貨業務許可證》,證券期貨業務范圍為“證券投資基金銷售”。

此前,泰康人壽曾于3月22日獲得中國證監會北京監管局發布的行政許可,核準其證券投資基金銷售業務資格。

至此泰康人壽在財富方面的布局再下一城。不過近幾年,隨著市場整體情況不盡人意,泰康人壽雖為投資能手也未能幸免,投資收益降低帶來的凈利潤大跌以及投連險銷售大幅下滑,仿佛都在向泰康人壽發問,保險公司是否該回歸保險主線?

01 投資收益下滑,年內被罰超800萬元

2022年,泰康人壽營業收入2062.66億元,在中國非上市保險公司中排在首位,但同比2021年下降了9.76%。

同期其凈利潤僅108.95億元,同比降幅達到了52.29%。

其中很重要的原因之一是投資收益的下降,2022年,泰康人壽投資收益340.48億元,同比減少48.32%。

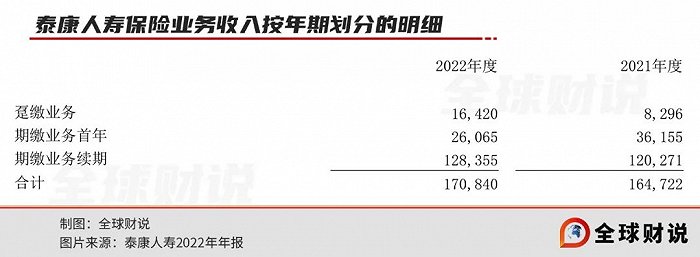

與此同時,其保險業務收入1708.40億元,同比增加3.71%。

但其中高保費貢獻的躉繳業務收入同比增長97.93%至164.20億元,高價值貢獻的期繳業務,首年收入卻同比下降27.91%至260.65億元。

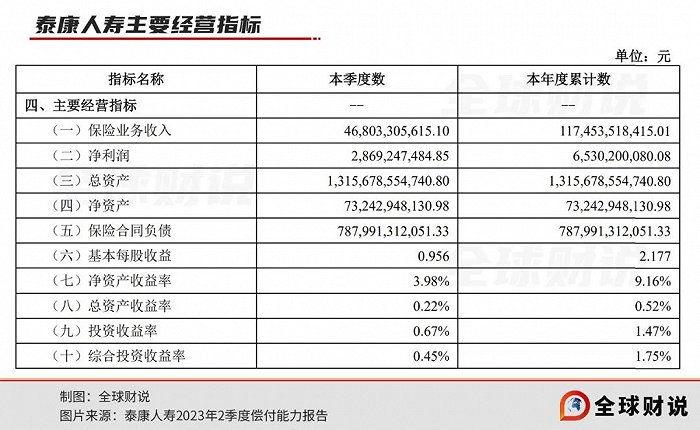

2023年第二季度及上半年,泰康人壽保險業務收入分別為468.03億元及1174.54億元,同比分別增長25.44%及20.97%;凈利潤分別為28.69億元及65.30億元,分別同比降低22.05%及增長6.10%。

投資收益率方面,第二季度的投資收益率及綜合投資收益率分別為0.67%及0.45%,同比分別下降0.25及1.49個百分點;上半年累計則分別為1.47%、1.75%,同比分別上升0.09及1.38個百分點。

與此同時,泰康人壽2023年一、二季度的綜合退保率分別為1.12%、1.75%,高于上年同期的0.81%、1.42%。

2023年第二季度,泰康人壽綜合退保率居前三位的產品,年度累計綜合退保率分別高達164.68%、59.03%、27.55%,但已低于去年同期的274.35%、332.87%、61.48%。

而這三種產品,兩種通過電銷渠道銷售,一種通過銀保渠道銷售。

今年泰康人壽就因電銷違規受到過處罰。

2023年4月及9月,遼寧銀保監局、國家金融監督管理總局山西監管局分別對泰康人壽的四川電話銷售中心、山西電話銷售中心做出罰款5萬元、罰款25萬元的行政處罰決定,并分別對其負責人處以1萬元、9萬元的罰款。

其中四川電話銷售中心涉及的主要違法違規事實包括欺騙投保人、阻礙投保人履行如實告知義務、承諾給予投保人合同約定以外的其他利益;山西電話銷售中心涉及欺騙投保人、對投保人隱瞞與保險合同有關的重要情況、未按規定保管業務經營活動資料事項。

此外,按國家金融監督管理總局官網通報日期計,今年以來,泰康人壽各級子公司及其員工受到銀保監會及國家金融監督管理總局各派出機構處罰約111次,其中6人在離職后因在職期間違法違規行為被罰。除此6人外,前三季度合計罰沒金額約886萬元。

在眾多處罰決定書中,“欺騙投保人”或“存在欺騙行為”成為高頻關鍵詞,共出現了26次。

10月8日、10月13日、10月16日,泰康人壽廣安中心支公司、安徽淮北中心支公司、江蘇分公司分別被監管局處以罰款10萬元、22萬元、65萬元,涉及主要違法違規事實包括欺騙投保人;虛列高績效套取費用、銷售保險過程中存在銷售誤導行為、未經批準擅自變更營業場所;系統記載事項與實際情況不一致、內控管理不到位、通過傭金、會議費、招待費虛列費用。

02 市場低迷,過去“王牌”投連險銷量大降

按退保金額來看,2023年第二季度,“泰康贏家人生終身壽險(投資連結型)”的退保金額居本季度退保金額首位,達8.41億元,年度累計綜合退保率也即上半年退保率為5.55%。

2018年-2021年,泰康人壽的“泰康贏家人生終身壽險(投資連結型)”始終是其投連險獨立賬戶新增交費居首位的投連險產品,各年的新增交費分別為128.00億元、46.36億元、85.18億元、153.06億元。

2020年12月,《證券時報》還曾報道過,招商銀行銷售的“泰康贏家人生2020終身壽險(投資連結型)”,40億元額度僅半天即告售罄。

但2022年,“泰康贏家人生終身壽險(投資連結型)”雖然仍位居投連險獨立賬戶新增交費首位,但新增交費僅8.81億元。

與此同時,本年退保卻達到了24.16億元。

而過去的2018年-2021年,這一數字分別為2.04億元、11.07億元、51.94億元、70.67億元,2022年為五年間首次本年退保超過新增交費。

在投連險方面,泰康始終走在行業前列,根據華寶證券研報,截至2022年底,泰康人壽旗下共計18只投連險賬戶納入排名統計,總規模773.96億元,在納入排名的險企中排名第一。也曾在2015年創下“13年30倍”的收益神話。

但時也運也,股市的疲軟造成這類賬戶全面陷入滑鐵盧。2022年,華寶證券統計的投連險指數型賬戶、激進型賬戶、混合激進型賬戶、混合保守型賬戶、增強債券型賬戶、全債型賬戶,平均收益率分別為-20.48%、-20.84%、-17.56%、-12.05%、-1.83%、-1.59%,僅貨幣型賬戶及類固定收益取得了平均正收益率,分別為1.58%及1.98%。

雖然投資有波動很正常,也并不能因為一年的表現就否定整個產品,但收益率的降低仍在一定程度上仍可能影響了投資者的信心。

由于投連險產品投資回報具有不確定性,且投資風險完全由投保人承擔。投連險賬戶收益對于股市非常敏感,因此并不適合風險承受能力較低的投保者。

但在銷售人員及過去優秀的收益情況的引導下,如果對投連險了解不夠明確的投資者,就很容易“先投后退”。

泰康人壽的投連險背后的公司是泰康資產。

2016年4月18日,泰康集團官網曾經發布過一篇名為《開泰20年| 最牛投連險13年30倍 揭秘背后泰康資產》的文章。文中提到董事長陳東升自豪地說:“泰康資產為泰康人壽二十年的發展奠定了重要的基礎,也是泰康人壽各條業務線在市場上打拼時最驕傲、最自豪的一個利器。”

年報顯示,2021年12月31日,泰康人壽與泰康資產簽訂協議,約定針對公司委托泰康資產一般賬戶和投連賬戶的投資資產以及由泰康資產提供投資咨詢服務和技術支持的投資資產,按照雙方約定的費用計提方案,2022年該協議范圍內的關聯交易合計14.15億元。

顯然,以今年的資本市場情形,泰康資產管理壓力之大肉眼可見。投資收益下滑趨勢下,再增新路,多家險企紛紛入局代銷基金,險企代銷基金對過往基金銷售市場格局撼動力量能有多大,或許在來年代銷“開門紅”時能看到一二成效。