文|侃科技

如果以用戶規模計算,國內長視頻平臺現在呈現“兩超兩強”格局:2023年Q1,愛奇藝、騰訊視頻、芒果TV、優酷視頻的MAU分別為5.97、4.07、2.89、1.74億人(易觀千帆)。

如果按盈利計算,已有三家:愛奇藝、芒果TV和騰訊視頻,即便是優酷也走在減虧的道路上。

2022年雖然是長視頻行業改弦更張的一年,但很多伏筆卻早已埋下。

以愛奇藝為例,2019年Q3-2020年Q3以及2021年Q4-2022年Q4兩個階段,愛奇藝收入均維持在73-76億元區間,但成本分別下降了18億和11億,以此實現了凈利潤躍升。

而上述兩階段是愛奇藝的利潤釋放期,整體收入規模變化雖然不大,但其中隱藏著會員收入上升被廣告收入下滑沖抵的情況。

正式這種從體量優先轉為盈利優先的運營思維,才使平臺側的改革帶動著泛行業的正向變化。

但略顯唏噓的是,愛奇藝的盈利之路在此之前芒果TV早就趟過一遍了,但后者今天也只屈居于第二梯隊,這是因為什么?

長視頻近況:降本為先

如果剖析過去幾年長視頻的運營邏輯,有一個清晰的變化就是量價齊降:

量:平臺更加注重內容ROI,聚焦頭部內容,減少ROI較低的中腰部內容數量購買。

價:限薪令疊加平臺競爭趨緩,上游內容采購成本下降;內容獲取方式由采購模式,不斷轉為更低成本的自制模式。

從“量”的角度看,2021年以來,長視頻平臺紛紛進行“降本增效”,2020H1-2022H1劇集備案數逐年下降,電視劇、網劇分別由362、108部下降至202、73部。今年隨著市場回暖,劇集供給有所回升。

從“價”的角度看,限薪令推動內容成本下降。

2018年三大視頻網站與六大制片公司發布聯合申明,共同抵制“天價”片酬現象,同年廣電總局發布“限薪令”,2020年、2022年廣電總局再次頒布新版限薪令,堅持對藝人綜藝、電視劇片酬進行限制。

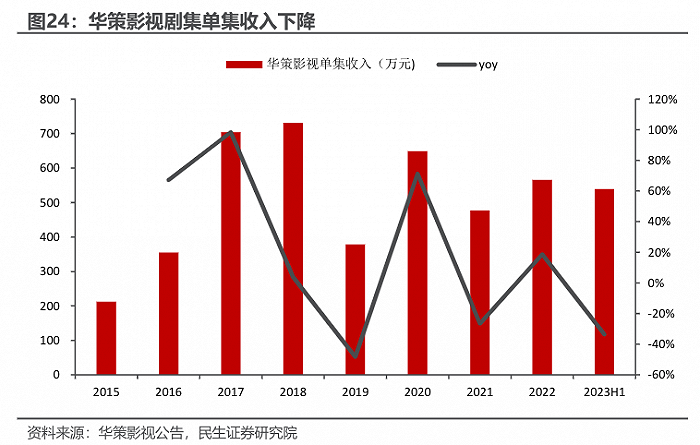

在監管部門與企業的共同推動下,藝人片酬得以下降,內容成本明顯下降。以華策為例,2018年之后,單集收入呈下滑態勢。

與此同時,自制趨勢下的內容成本也在持續下降。

其中較為明顯的一個特征是,整體供給端出清的背景下,劇集內部結構也在改變,分賬劇和定制劇占比持續提升,版權劇占比下降。

2016-2021年,分賬劇、定制劇分別由20、50部上升至70、105部,版權劇由71部下降至22部。

2019年以來,長視頻競爭趨緩疊加盈利訴求提升,平臺開始相繼漲價。愛奇藝于2020年底首先開啟漲價,此后騰訊視頻、芒果TV 陸續跟進,并于2022年先后提價。當前各平臺會員價格趨于一致,月卡價格均已達到30元水平。

目前國內視頻平臺已經形成提價趨勢,月卡價格已達到30元水平,但是對比奈飛仍有較大差距。2022年奈飛香港地區會員付費水平來看,基本、標準、高級會員費用分別為 54、67、80元/月,對標基本會員水平尚有較高空間。

目前提價并未影響平臺會員數量,其原因可能在于當前國內長視頻平臺價格較低,用戶對于價格不敏感,此外用戶已對平臺產生一定的粘性。

但是長期來看,提價的核心仍然在于精品內容的穩定輸出能力。

參考奈飛,在精品內容構建的護城河下,多次提價覆蓋高昂內容成本,同時會員規模長期向上,形成優質內容生產、用戶付費意愿提升的正向循環。

近年來國內長視頻平臺不斷發力自制精品內容,并涌現出《延禧攻略》、《隱秘的角落》等優質劇集,國內長視頻精品內容輸出能力不斷增強。

長視頻平臺過去面臨盈利難題的原因在于流量快速增長期,平臺之間陷入“燒錢”搶版權的惡性競爭。流量見頂之后,長視頻競爭趨緩,平臺盈利好轉。展望未來,平臺之間競爭的關鍵在于內容自制。

一方面,存量市場用戶忠于內容而非渠道,優質內容是吸引用戶的關鍵。另一方面,長視頻盈利能力持續提升,需要繼續降低內容成本,以及進行會員提價,自制內容具有相對更低的成本,也能支撐平臺進行提價。

芒果平臺會員空間有多大?

芒果TV顯然沒有偏安一隅的打算,想要掙脫二線但距離愛奇藝仍有不小的差距。

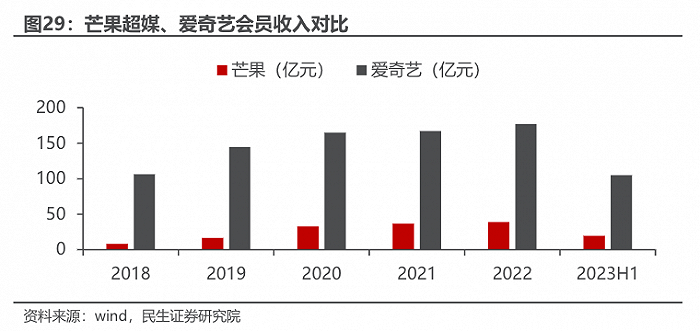

2022年芒果TV、愛奇藝會員收入分別為39、177億元,會員收入僅為愛奇藝的1/4。

拆分來看,會員數及ARPPU均有較大差距。

首先,會員數僅為愛奇藝、騰訊視頻的一半。

芒果TV會員數由2018年的1075萬增長至2022年的5916萬,但相比于騰訊、愛奇藝1億左右的會員數,尚有較高空間。

進一步拆分會員數的增長驅動:會員數=MAU x 付費率。

MAU芒果為競對的一半,2022年芒果TV、騰訊視頻、愛奇藝 MAU分別為 2.41、4.34、5.03億人。付費率居中,2022年芒果TV、騰訊視頻、愛奇藝付費率分別為25%、27%、20%。

展望未來,會員數的增長主要通過促進MAU的提升以及MAU 付費轉化所驅動。

其次,ARPPU僅為愛奇藝的一半。

長視頻平臺的發展歷程可以總結為追求用戶增長,到注重存量用戶變現兩個階段。于2010年成立的愛奇藝當前已然處于第二階段,MAU及會員均已達5億、1億的穩態,當前更為注重會員ARPPU的提升。

而芒果TV成立較晚,當前仍然處于通過促銷拉動用戶增長的階段。2022年芒果平均月ARPPU僅為6元左右,而愛奇藝為14.3元。

總結來看,當前由于發展階段的原因,芒果TV的目標仍然是追求用戶增長,用戶增長見頂后,將轉為ARPPU的提升。

而對于用戶增長,芒果TV卻表現的比較克制,手段集中在三種:買量、促銷和提供福利。

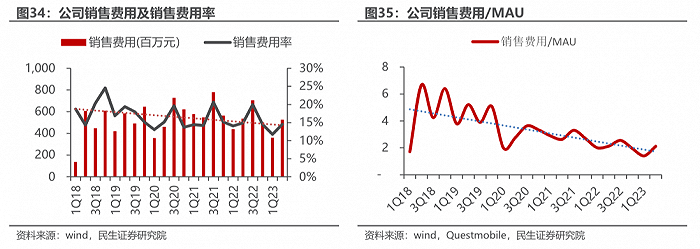

買量主要為廣告投放,通過去熱門平臺買量,擴充用戶接觸面積。芒果TV的買量支出控制較好,絕對值維持在單季度5億元左右,銷售費用率、銷售費用/MAU呈波動下降態勢。

促銷則包括:新用戶優惠、長周期會員促銷以及聯合會員促銷。

今年8月1日,芒果TV與淘寶天貓88VIP達成合作,淘寶天貓88VIP頁面增加芒果TV會員年卡選項。雙方合作后,88VIP用戶可在權益頁面選擇兌換芒果TV會員,即可在有效期內享受芒果會員身份及相關權益。

此次合作基于雙方需求考量,芒果需要用戶增長,88VIP是阿里核心用戶,消費能力強。而阿里近年來發力內容電商,需要更多的內容資源,此次合作有望為芒果TV帶來會員增量。

梳理88VIP聯合會員產品發現,其加入88VIP之后與淘寶MAU 重合率均有提升,一定程度上是88VIP導流所致。

以優酷為例,2018年8月納入88VIP體系至今,優酷與淘寶的MAU重合率由50%上升至92%,2019財年-2022財年優酷日均付費用戶增速分別達88%、50%、35%、15%(阿里財報)。

民生證券通過測算得出,88VIP有望給芒果TV帶來1872萬的增量用戶。

不過,88VIP對芒果TV的ARPPU影響有限。

由于88VIP涉及結算定價,88VIP帶來的會員數對于平臺ARPU有所稀釋。但是處于用戶增長期的平臺,其會員增速往往遠高于ARPPU下降幅度。參考網易云音樂,其于2020年8月加入88VIP,2021-2022年會員數增速分別為86%、81%,ARPPU下降-10%、-20%。

精品內容的穩定輸出能力

平臺增長的第一階段是用戶數的增長,第二階段是ARPPU的提升。由第一階段切往第二階段的關鍵一躍在于足夠的內容留住用戶,從而得以提價。

前文已經分析,長視頻平臺提價已經成為趨勢,但是芒果的ARPPU卻在持續下降。背后反映的是芒果綜藝內容達到天花板,而劇集內容仍未實現明顯突破。

2018年以來,芒果TV在持續投入內容版權,2020年后持續加大劇集投入,若劇集邏輯得以兌現,有望帶動會員收入實現量價齊升。

在優質內容為競爭核心的視角下,進一步對比四大長視頻平臺內容情況可發現,當前芒果綜藝具有優勢,劇集仍有差距。

原因系芒果在綜藝領域積累多年,工業化制作機制已然形成。

傳統節目制作中,每檔節目幕后團隊由制作方根據項目組織而成,項目結束后即散。而工作室制度下,各類人才被吸納至各工作室,以獨立公司化運營。

工作室負責人多為節目制作人,大家協同合作共同制作各類項目。其優勢在于:

1)靈活的薪酬及晉升機制,激勵團隊發揮創造力;

2)有利于團隊樹立品牌標桿,推出后續綜藝即衍生產品的系列化;

3)獨立工作室可在藝人及商務資源建立長期合作意向。

2016年廣東衛視率先試點該制度,2018年湖南衛視開始大力推行,先后審批通過的12個工作室,擁有衛視26個節目團隊中51%的導演,主創完成衛視近80%的自制節目量,贏得超過90%的頻道營收。

而劇集方面,公司布局較晚,2020年才開始加大投入。

數量來看,2023H1芒果TV劇集上線數量為19部,愛奇藝、騰訊視頻、優酷劇集上線數量分別為63、41、40部;質量來看,2023H1觀看度TOP10劇集中,芒果TV只有一部《歸路》上榜。

雖然芒果TV也能從綜藝的工業體系中汲取經驗,但劇集體系的搭建非一朝一夕之功。

原因在于劇集較綜藝制作更為復雜,且劇集工業化體系尚未完善,國內的機制仍然以項目制為主。

相對而言,綜藝產品較劇集生產流程更為簡單,而且需要持續不斷的運營,尤其是綜N代模式下,明星、品牌資源持續積累,不斷增厚壁壘。而劇集生產流程更為復雜,產業鏈分工更細化,所需成本也更高。

此外同綜藝不一樣的是,劇集當前仍然以單個項目制為主,未形成工業化、系列化產出。當前平臺雖然不斷搭建劇集體系,但是成功率仍然不太穩定,劇集的自制仍然是一個長期的過程。

而對芒果TV而言,在平臺側普遍發力內容升級的當下,與著手搭建不同內容工業體系同樣重要的,是完全適應行業內容思維從To B到To C的轉變,只有這樣才能邁過行業變革門檻,有望掙脫二線。