界面新聞記者 | 胡振明

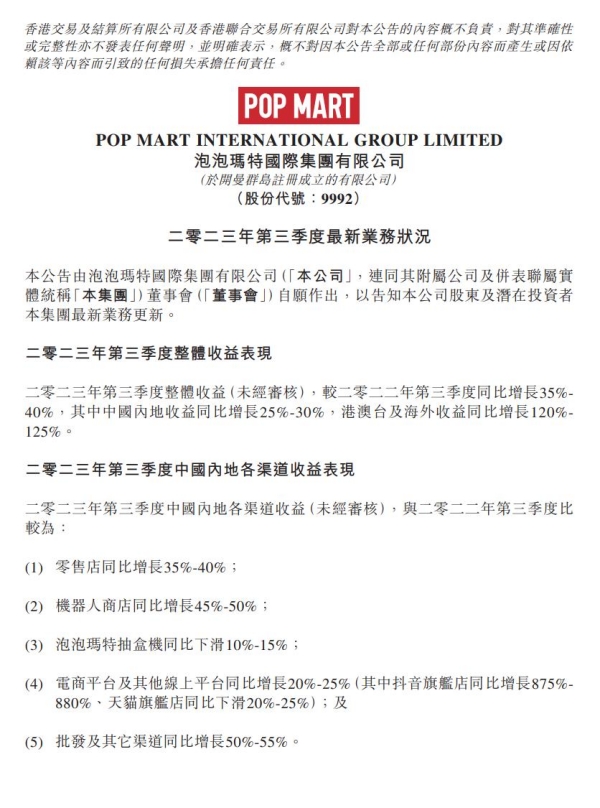

10月24日中午,泡泡瑪特(09992.HK)發布《2023年第三季度最新業務狀況》公告,2023年第三季度,泡泡瑪特的整體收益同比增長35%-40%,其中,中國內地收益同比增長25%-30%,港澳臺及海外收益同比增長120%-125%。

在公告了2023年第三季度最新業務狀況之后,泡泡瑪特股價于24日午后一度拉升漲4.68%(報23.50港元)。截至收盤,泡泡瑪特股價漲幅收窄,報收23.10元,漲2.90%。

相比于年中,泡泡瑪特的股價自7月初開始出現了一輪明顯的上漲行情,從17.50元附近上漲至最高26.90元,漲幅約有50%;接著,其股價從最高點振蕩回落至今。

泡泡瑪特在中國內地線上渠道的收入包括抽盒機、天貓旗艦店、抖音平臺以及其他線上渠道的收入。

公告顯示,在中國內地各渠道收益表現上,2023年第三季度泡泡瑪特的零售店同比增長35%-40%,機器人商店同比增長45%-50%,電商平臺及其他線上平臺同比增長20%-25%(其中抖音旗艦店同比增長875%-880%,但天貓旗艦店同比下滑20%-25%),批發及其它渠道同比增長50%-55%;不過,泡泡瑪特抽盒機同比下滑10%-15%。在泡泡瑪特的各渠道收益中,天貓旗艦店和抽盒機收益同比出現下滑。

此前,泡泡瑪特發布的2023年中期報告顯示,泡泡瑪特抽盒機收入從2022年上半年的人民幣543.5百萬元下降至2023年上半年的人民幣373.0百萬元,下降了31.4%;天貓旗艦店收入從2022年上半年的人民幣244.9百萬元下降至2023年上半年的人民幣155.3百萬元,下降了36.6%;抖音平臺收入從2022年上半年的人民幣16.4百萬元增長至2023年上半年的人民幣109.5百萬元,增長了569.0%。

也就是說,2023年上半年,泡泡瑪特除了抖音平臺收入增長之外,其余主要渠道的收入均為下降。

面對著各主要渠道中期業績同比下滑,泡泡瑪特在報告中表示,2023年受線上大環境影響,以及抖音等內容電商平臺的快速發展,線下渠道的消費復蘇也使得線上消費分流,傳統電商平臺受到沖擊。

2023年上半年及第三季度,泡泡瑪特其實都保持著不斷擴張的姿勢。比如,推出了一些新品,泡泡瑪特擁有不少優質IP,包括MOLLY、DIMOO、THEMONSTERS、小野、KUBO等,這些IP均有新系列上市。

據悉,2023年第三季度,泡泡瑪特在泰國、美國、澳大利亞均開設了線下門店,還在新加坡舉辦了首屆海外PTS潮玩展,首次參與西半球規模最大的美國圣地亞哥國際動漫展。這些都顯示泡泡瑪特積極向海外拓展。

值得一提的是,2023年9月26日,泡泡瑪特首個線下樂園“泡泡瑪特城市樂園 POP LAND”在北京朝陽公園正式開園,被稱為國內首個潮玩行業沉浸式IP主題樂園,吸引了大量游客前去體驗和打卡。

公開資料顯示,泡泡瑪特城市樂園占地面積約4萬平方米,相當于北京環球影城占地面積的百分之一,屬于輕量級城市樂園,在快節奏的城市中為人們提供短暫精神休憩的空間。該樂園被設定為MOLLY和她的朋友們舉辦一場盛大派對,包括四大核心區域,即MOLLY的城堡、泡泡街(互動、游戲與購物)、森林區(還原了THE MONSTERS家族生活場景)、湖濱區(DIMOO美味探索號),此外還有衍生品零售、兩間主題餐廳和兒童樂園。

近日,首創證券對泡泡瑪特發布了深度研報。該研報認為,泡泡瑪特是中國潮流玩具文化的開拓者和主要推廣者;自泡泡瑪特于2010年成立以來,以IP為核心,圍繞全球藝術家挖掘、IP孵化運營、消費者觸達、潮玩文化推廣、創新業務孵化與投資等領域,逐漸建立起覆蓋潮流文化全產業鏈的綜合運營平臺。

首創證券研報認為,泡泡瑪特有龐大的IP矩陣,頭部自有IP矩陣也在不斷充實;同時泡泡瑪特也擁有豐富的藝術家發掘及IP獲取渠道,對行業核心創意要素吸引力較強,藝術家聯名也賦予成熟IP新的產品表達,延長IP生命力;核心IP收入仍保持穩健增長,且周邊產品品類、聯名合作數量快速增長,在同類IP中影響力位于前列,初具平臺效應,有望驅動泡泡瑪特IP授權業務加速發展。

首創證券研報認為泡泡瑪特未來的主要看點還是新IP、多品類、海外市場、多元化消費者觸點和IP運營。

國信證券發布研報認為,泡泡瑪特頭部藝術家IP表現穩健,內部設計師團隊PDC小野IP增長迅猛,IP打造運營能力持續得到驗證;同時,在中國的除港澳臺線下渠道復蘇,港澳臺及海外渠道也快速擴張。