文|動脈網

在CDMO行業頻繁傳出關廠、裁撤、難拿單的2023年,韓國CDMO企業的動作可謂高調,尤其是以三星生物為代表的韓國CDMO,近期擴產能、接大單的消息不斷。

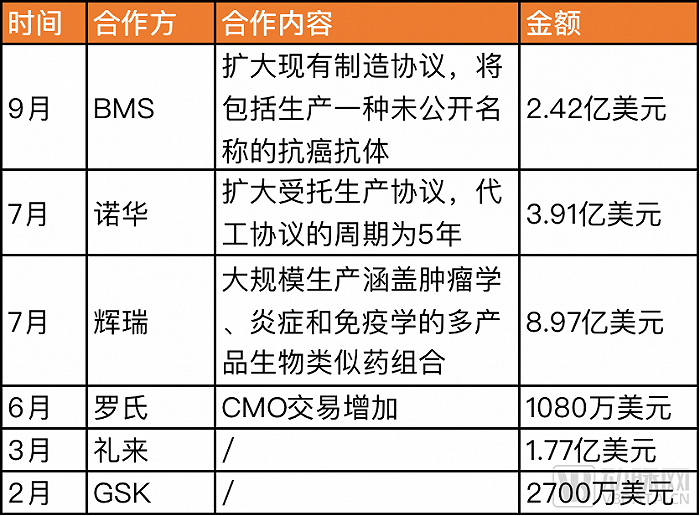

三星生物今年對外公開的訂單價值已超過17億美元,包括上個月與BMS達成的高達2.42億美元訂單,與輝瑞在7月擴大至8.97億美元的巨額訂單等。合作內容涵蓋腫瘤、免疫等領域的抗體藥制造,迅速填補新冠結束后的空缺。

2023年三星生物獲得的生產訂單

這使得三星生物的業績再次迎來突破,根據公司財報,三星生物2023上半年度營收突破15871億韓元(88.69億人民幣),同比增長56.4%。

三星生物充足的產能是其能長期穩定承接MNC訂單的原因之一,三星生物目前已有的四個工廠總產能達到60.4萬升,領先Lonza及勃林格殷格翰,18萬升的第五工廠也在加速建設過程中。

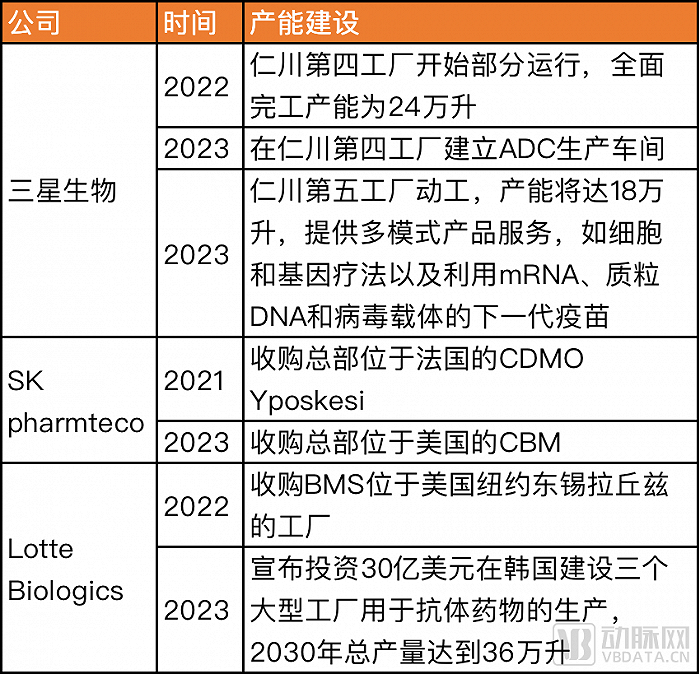

不止是三星生物,SK集團下的SK pharmteco、韓國樂天下的Lotte Biologics等,也在迅速擴張生產能力:

SK pharmteco此前收購了專注于CGT的兩家CDMO:Yposkesi和CBM(Center for Breakthrough Medicines)。Yposkesi正在建設的第二制藥工廠在今年竣工后將達到近1萬平方米,而CBM到2025年預計將擁有約6.5萬平方米的生產基地。

Lotte Biologics在今年初宣布將在未來7年內投資30億美元在韓國建設三個大型工廠用于抗體藥物的生產,總產能將達36萬升。

韓國CDMO近年擴產動作

在產能過剩一直縈繞在CDMO行業上空的當下,三家背后有強大集團支撐的韓國CDMO公司卻在高舉高打。

為什么是韓國CDMO?

韓國CDMO發展方向和韓國在生物醫藥的發展定位密不可分,2014年韓國政府制定了《生物制藥產業的前景及發展戰略》,不與歐美搶灘創新藥,也不與印度或中國爭奪傳統仿制藥市場,而是落在生物類似藥賽道。生物類似藥研發復雜,仿制難度大,其價格和利潤都比化學仿制藥高很多,韓國的Cellitrion公司是全球首家開拓出“抗體生物類似藥”的公司。

因此,韓國CDMO行業也圍繞生物藥與生物類似藥展開。與生物藥的壁壘對應,生物藥CDMO也有較高門檻,以市場規模最大、也是韓國CDMO接單最多的抗體藥生產為例,需要經過選擇優化宿主細胞、抗體基因克隆和載體構建、上游工藝開發、下游純化等多個步驟,同時作為蛋白質藥物,抗體藥對溫度、pH等條件敏感,質量標準和控制更為復雜。

相對小分子化藥生產,生物藥CDMO不僅對工藝要求更高,也需要需要較大產能,投入成本高、周期長。韓國CDMO一般都背靠大集團作為其新增長曲線存在,所以從一開始就能形成工業化和規模化,同時集團的半導體行業豐富經驗,也能在生物藥CDMO中形成復用。

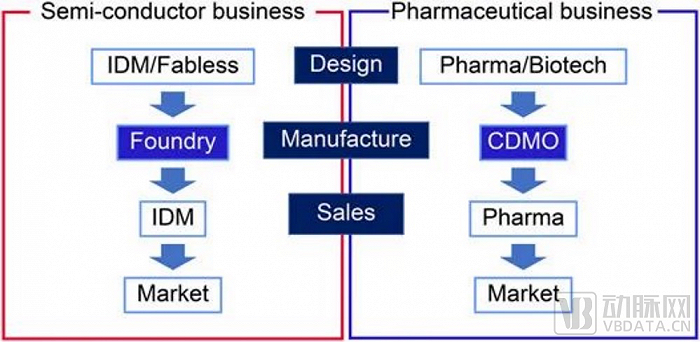

半導體行業與制藥行業的生產對比

盡管半導體行業與制藥行業的產品完全不同,但兩個行業都承受著新產品和生產技術研發成本增加的負擔。在生物制藥行業之前,半導體行業在80年代就建立了橫向分工模式,半導體行業的發展和技術平臺的歷史為生物制藥 CDMO 行業的關鍵成功因素提供了見解。

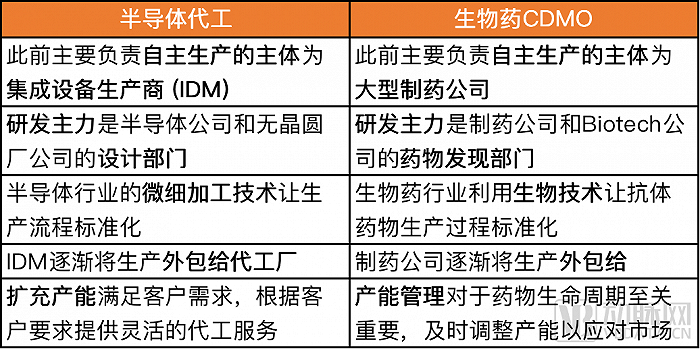

半導體代工與生物藥CDMO對比

和半導體代工廠類似,CDMO獲取先進生產技術和積累經驗的基礎上可以達到與原廠同等或更優的生產水平,并與制藥公司形成互利共生的伙伴關系,整個行業得以快速發展。

例如可被視為韓國CDMO起點的2013年,三星生物的仁川第一工廠交付投產便獲得了BMS的訂單,BMS將O藥的生產技術轉移至三星,憑借大藥廠給予的技術與經驗,三星生物很快又拿下羅氏利妥昔單抗、貝伐珠單抗、曲妥珠單抗的訂單,并逐漸發展禮來、GSK、阿斯利康、輝瑞、諾華等MNC客戶。在此過程中,三星生物旗下合資生物制藥公司三星Bioepis迅速發展自身的生物類似藥管線。

當然,不得不提的是韓國制藥業與歐美尤其是美國的“親近關系”。去年9月拜登總統簽署的《國家生物技術與生物制造倡議》曾被解讀為減少美國在生命科學領域對中國的依賴,雖然由于這一領域更難以脫鉤的特性,并未帶來十分明顯的震蕩,但潛在擔憂為韓國企業帶來了投射利益。

韓美之間的生物科技合作在繼續加強,今年4月,韓國生物技術產業組織與美國生物技術創新組織簽署了一項協議,雙方將共同確保穩定供應鏈管理,其中包括分享有關兩國政策變化的信息,兩國還將加強在研發、藥物生產和市場趨勢方面的信息共享。在此背景下,韓國CDMO的訂單可能會“更加順利”。

中韓巨頭PK:藥明生物VS三星生物

藥明生物作為亞洲乃至全球的生物藥CDMO龍頭之一,是三星生物的重要競爭對手。兩大CDMO企業連上市時間都非常接近,2016年11月三星生物登陸韓國證券交易所主板,隔年7月藥明生物在香港拆分上市。

但受三星集團丑聞牽連,并受財務造假風波影響,三星生物在2017年至2019年出現經營危機,營收增速與產能建設放緩,這給予了中國生物藥CDMO更加寬松的發展空間。

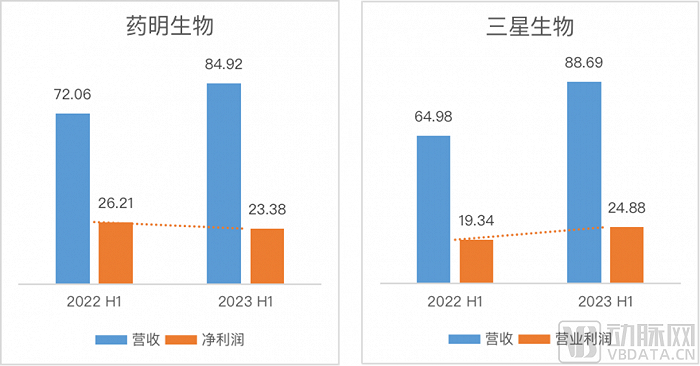

按銷售額計算,藥明生物的全球市場占有率由2017年的2.4%增至2022年的12.8%,三星生物的這一數字在2022年為9.2%。從2022年的營收與凈利潤來看,藥明生物為152.69億元與44億元,三星生物為168億元與44.69億元,兩家公司的體量十分接近。

值得關注的是三星生物今年極快的增長速度,2023年上半年,三星生物營收達到88.69億元,同比增長約36.5%,營業收入為24.88億元,同比增長28.6%。

對比之下,藥明生物的營收為84.92億元,但同比增速僅為17.84%,另外受新冠結束帶來收入缺口的影響,凈利潤同比下跌10.81%。在投資者開放日上,公司披露2023年上半年(6月20日前)新增CDMO項目為25個,而去年全年的新增CDMO項目為120個。

2023年上半年營收與利潤對比(單位:億元),整理自公司業績報告

不過,藥明生物手中大量“存貨”可以保證其業務穩健性,截至2023年上半年,公司3年以上未完成訂單為35億美元。但三星生物也在業績公告中披露:2023年上半年的存量訂單約為15.66億美元,超越2022年全年。隨著三星生物下半年大單不斷,其存量訂單也將攀升。

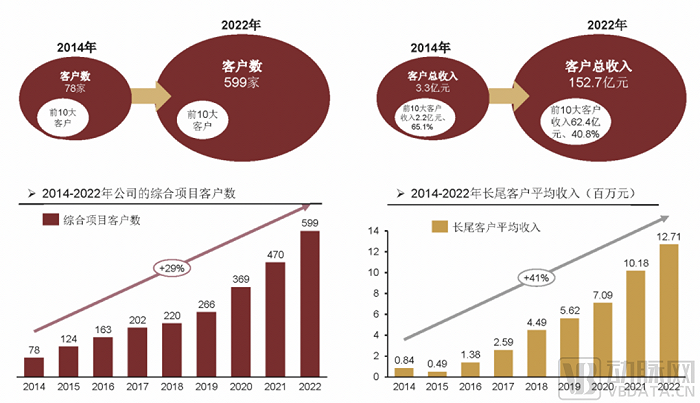

客戶方面,三星生物未具體披露客戶數量與情況,但從訂單和營收可以推測其客戶主要為大藥企。藥明生物客戶有明顯的長尾特點,在2014年到2022年前10大客戶的收入CAGR達52.3%的同時,收入占比從2014年的65.1%下降至2022年的40.8%。

2014-2022藥明生物客戶數量與收入變化,來源:招商證券

客戶集中、大單多的三星生物,產能得到更充分發揮的同時,顯然對大客戶有更強的依賴性。藥明生物客戶結構更加多元化,特別是其長尾客戶平均收入逐年上升,一方面體現客戶的信任度加深,另一方面是一些早期階段客戶逐漸向后期和商業化階段推進,逐漸成長為更豐厚的營收來源。

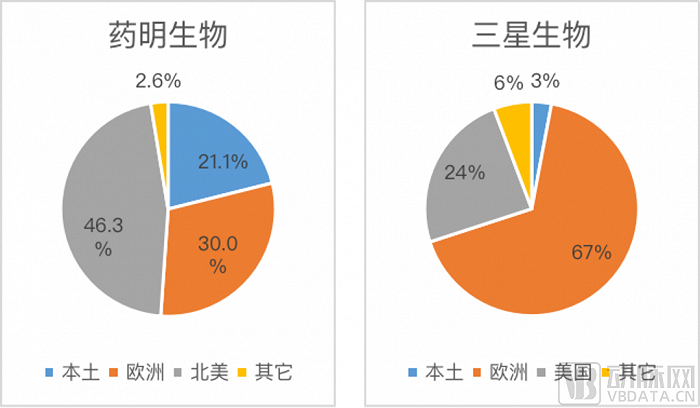

從地區劃分收入來源,藥明生物也更為平均,2023年上半年公司21.1%為本土營收,這得益于潛力巨大的國內市場,而三星生物的本土營收僅為3%。不過據藥明生物,其在歐洲市場的份額將逐步提升,這意味著將與三星生物的主戰場正面競爭。

2023年上半年營收地域來源對比,整理自公司業績報告

需要與營收匹配的是產能。2022年藥明生物的產能規模為26.2萬升,與三星生物仍存在較大差距。但藥明生物的產能預計將加速擴張,到2026年產能將達到58.8萬升,且相對產能集中在仁川的三星生物,藥明生物產能布局將更加全球化:中國36.9萬升、新加坡12萬升、美國3萬升、愛爾蘭3萬升、德國1.5萬升。

在生產方式上,三星生物的商業模式依靠于規模效應,因此堅持使用大型不銹鋼罐。藥明生物進入行業時,為形成差異化,使用的是一次性生物反應技術,具有更好的靈活性與安全性。

CDMO中的技術研發能力將影響長期發展。2023年上半年,藥明生物研發投入為3.4億元,三星生物研發投入為6.7億元,是2022年全年投入的兩倍多。三星生物正在進軍ADC領域,并考慮CGT領域,其快速增長的研發費用也反映了擴張野心。當然,藥明系的另外兩家CDMO:藥明合聯、藥明生基,也早已在新興領域有大量布局。

總體來看,藥明生物與三星生物雖然在營收模式上多有不同,但兩家體量相當、發展咬緊的CDMO龍頭,未來的競爭態勢將會加劇。

生物藥CDMO關鍵競爭,中國優勢何在?

韓國CDMO熱火朝天,背后是生物藥領域全球占位的競爭。

在今年4月份,三星生物發布了首份關于美國生物類似藥市場的報告。三星生物指出,美國對生物類似藥的引入將會刺激市場競爭,“將會在降低美國醫療成本方面發揮重要作用”。尤其是抗腫瘤領域,在相關生物類似藥推出后三年,該領域產品價格下降幾乎50%以上。

藥價降低后,生物類似藥企業更有動力將生產環節交給低成本的CMO,早在十多年前,三星生物就考慮到了這一點。

韓國對生物類似藥的準確前瞻,使其生物藥企業在亞太地區甚至在全球生物類似藥市場中的影響力近幾年逐漸增強,韓國CDMO也打上了清晰的生物藥、尤其是抗體藥CDMO的標簽。

近年來,中國生物藥在迎頭趕上,在迅速發展的自然也包括中國生物藥CDMO。

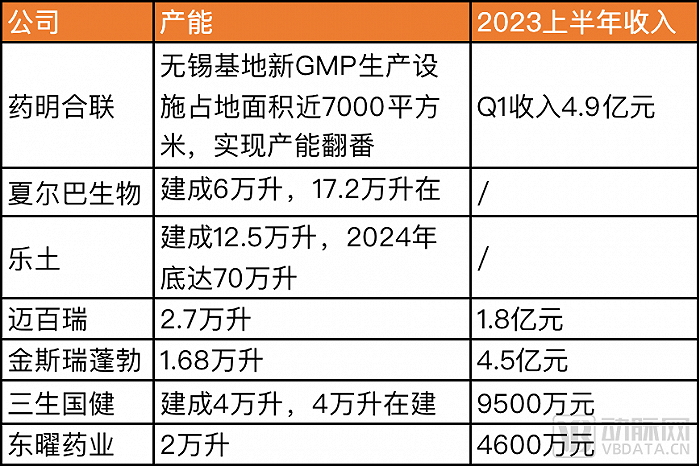

部分國內公司生物藥CDMO業務收入與產能,整理自公開信息

在產能上最為狂飆突進的是樂土。樂土曾邀請龍沙中國區總經理李劍峰加盟擔任首席商務官,工廠建設方面則請到了負責三星生物第一、第二工廠的Michael Garvey。想要復刻龍頭之路的樂土科技,目標是到2025年擁有105萬升產能。

不過產能僅是衡量維度之一,具備更高的產能不意味就能承接更多項目、做出更高收入,獲客、復購,以及對需求的測算以及適配快速變化的市場環境,否則有可能消化不良。

也有夏爾巴生物這樣由Biopharma成立的CDMO。Biopharma的生產經驗和產品理解能夠提供天然的優勢,成立一年來,夏爾巴生物訂單不斷,近期更是逆勢拿下海外訂單。但為與信達做分離,夏爾巴生物只為客戶提供工藝開發、生產、注冊申報等業務,不涉及前端研發業務。

還有近兩年迅速增長的ADC領域CDMO,以藥明合聯與邁百瑞為代表。ADC原理清晰但很微妙,抗體、payload、linker三個部分需要反復試驗平衡,并針對不同的腫瘤、不同的組織組合,在生產制造上的經驗和耐心正是國內CDMO擅長的。藥明合聯的市占率在去年已經達到9.8%,還在不斷全球范圍內“搶單”。

不過,ADC的“好”世人皆知,Lonza在ADC領域不斷擴建以保住龍頭地位,現在韓國CDMO也來分一杯羹。

在與韓國的生物藥CDMO對比或競爭中,低價策略已經無法成為優勢。據稱,三星生物的巨額訂單都以20%、30%的價格拿下,把物美價廉內卷到極致。

三星生物的低價的確令人咋舌,但根本還是得質量體系能否經得起審計。

此前夏爾巴生物CEO周凱松博士表示,海外藥企當前最關切的還是國內CDMO公司的交付能力,即能否保質、保量、按時間交付產品。

工程師紅利也不是中國CDMO專屬,韓國的工業化積累與CDMO人才,同樣可以承接全球生物醫藥產業鏈的東移。薪酬方面韓國CDMO較高,但相對北美、歐洲等地仍有優勢:三星生物2022年的員工平均薪酬接近50萬元,根據藥明生物年報其員工平均薪酬約為32萬元。

對此,躍為資本生命科學團隊表示,國內CDMO成本控制能力較強的同時,前端技術方面在全球也具有競爭力。三星生物當下的“風光”主要在于“M”環節即生產制造,國內CDMO特別是CGT領域,在研發階段則多有建樹,例如金斯瑞蓬勃早在2018年就幫助傳奇生物獲得了CAR-T療法臨床試驗批件,已具備完善的整體解決方案能力。

與韓國不同的另外一點是,中國生物藥CDMO既可以爭奪廣闊的海外市場,又可挖掘潛力巨大的國內市場。根據Frost &Sullivan報告數據顯示,2022年中國生物藥市場規模達到4493億元。

伴隨著國內生物藥行業的迭代升級,以及更多的生物創新藥迎來商業化階段和出海布局加深,有能力熬過寒冬的中國CDMO將可能和中國生物藥企開啟新的故事。

參考資料:

1. 《CDMO 在生物制藥生態系統中發揮關鍵作用》

2. 《跨國藥企加速甩開中國CDMO?三星生物又收一份大禮》