文|《中國企業家》記者 任婭斐

編輯|馬吉英

低價換市場后,特斯拉承壓嚴重。

北京時間10月19日,特斯拉發布近4年以來最差季度財報。在這份財報中,營收、凈利潤、經營利潤率、毛利率等核心指標均出現不同程度下滑。

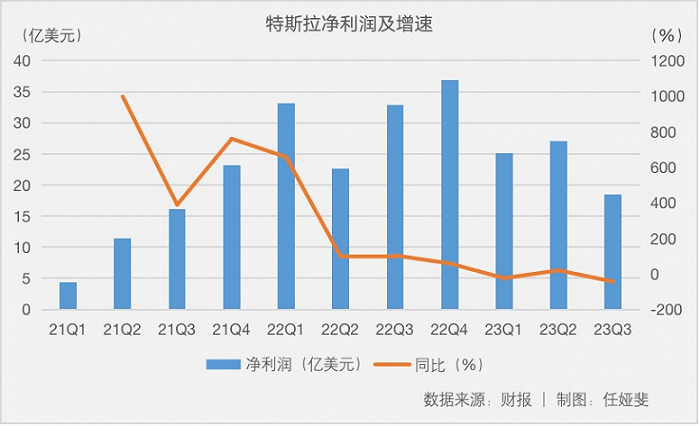

財報顯示,特斯拉Q3營收233.5億美元,同比增長8.8%,環比下降6.3%,營收增速為三年來最低;凈利潤為18.53 億美元(約135.57億元人民幣),同比暴跌43.7%;毛利率為17.9%,回到2019年水平。

對于這份差強人意的成績單,特斯拉將其歸因為全球工廠停工導致銷量下滑,從而影響了營收。特斯拉新首席財務官Vaibhav Taneja則在財報電話會上解釋稱,這是特斯拉減少電動車成本的結果,“降低車輛成本是我們的首要任務。成本削減存在固有的滯后,這反過來影響了利潤率”。但馬斯克持續降本的想法十分堅定,“我們必須讓我們的產品更實惠,這樣人們才能買得起。”

在接近三個小時的財報電話上,馬斯克強調,特斯拉是一艘非常強大的船,但在暴風雨中也會面臨挑戰。馬斯克認為,Cybertruck是特斯拉“有史以來最好的產品”,但這款產品至少需要12到18個月以后,才能成為正現金流的重要貢獻者。

受此影響,特斯拉股價接連三天下跌16%,市值蒸發近1400億美元,折合人民幣1萬億元,截止到10月20日最新市值為6728.55億美元。

相較之下,比亞迪不僅頂住了壓力,甚至勢頭更猛。今年前三季度,特斯拉全球銷量為132.4萬輛,比亞迪全球銷量已突破200萬輛。第三季度業績預告顯示,比亞迪前三季度歸母凈利潤為205億~225億元,同比增長120.16%~141.64%,第三季度凈利潤為95.46億~115.46億元,同比增長67%~101.99%。若按照最高值計算,比亞迪與特斯拉Q3凈利潤的差距不到20億元。

與特斯拉一直追求的降本相比,成本控制某種程度上是比亞迪的“舒適區”。慘烈的價格戰之下,比亞迪正在逼近特斯拉。

01、價格戰后遺癥

去年年底,特斯拉率先發起價格戰,頻繁調整汽車售價,意圖短期內犧牲利潤率,換取市場份額。

例如,Model 3去年因續航、內飾升級,車價在25萬~27萬元之間波動。今年年初,Model 3降至22.99萬元,6月份限時補貼8000元保險后,售價更是降至22.39萬元。

從數據來看,今年第三季度的單車均價已經是4年以來特斯拉的歷史最低價格。相較于去年同期的5.4萬美元,Q3特斯拉單車均價為4.5萬美元,約合人民幣33萬元,下降幅度達0.9萬美元,約合人民幣6.6萬元。而在2019年,特斯拉季度單車均價還保持在40萬元左右。

降價換銷量的效果立竿見影。在一季度國內車市遇冷的背景下,特斯拉不降反升,交付22.93萬輛,同比增長21%,全球銷量更是達到42.29萬輛,同比增長36%。第二季度繼續保持高增長,全球交付46.6萬輛汽車。

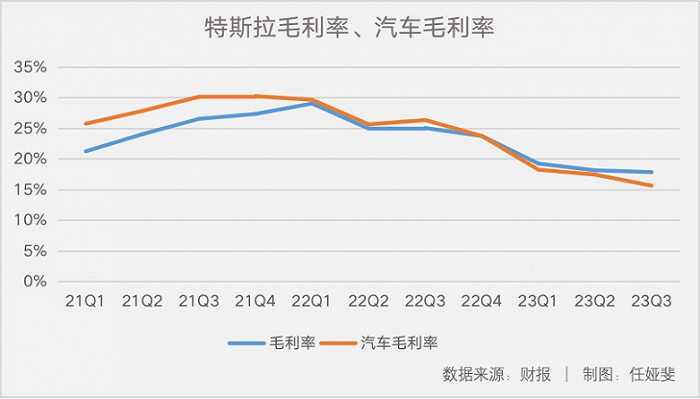

但一系列的降價策略,也讓特斯拉的毛利率水平一路走低。進入2023 年以來,特斯拉毛利率連續三個季度下滑,從第一季度的19.3%一路跌至17.9%,其中最核心的汽車毛利率則環比二季度下滑了1.8%。要知道,從2021年第二季度開始,特斯拉季度毛利率一度維持在24%~29%之間——這是一個豪華車企都難以企及的數字。

如今,特斯拉毛利率不僅回到2019年水平,甚至落后于比亞迪和理想汽車。半年報顯示,今年上半年比亞迪的毛利率上升至18.33%,已經超越特斯拉。

馬斯克對此也有充分的心理預期,在二季度財報溝通會上,他曾表示,“與長期前景相比,短期內擴大銷量和犧牲毛利率是合理的。”在這次財報會上,馬斯克再次強調,眼下貸款利率持續增高,特斯拉仍然需要繼續降價,而這意味著,特斯拉或將進一步壓縮利潤。

不過,從第三季度的銷量來看,特斯拉旨在提振需求的降價措施,并沒有持續奏效。數據顯示,今年三季度,特斯拉全球銷量為43.51萬輛,環比下滑6%,連續增長的態勢被打破。尤其是在中國市場,Model 3的處境也不容樂觀,其面臨的競品前有比亞迪漢、小鵬P7,后有比亞迪海豹、蔚來ET5/ET5T等。根據上險量數據顯示,1~9月Model 3銷量為11.32萬輛,同比增長13.6%,增速遠低于行業40%的水平。

特斯拉方面解釋稱,交付量下降的主要原因是關鍵設施升級導致的產能關閉。不過,市場研究公司考克斯發布報告顯示,今年三季度美國市場電動汽車銷量首次超過30萬輛,但特斯拉的市場份額卻下滑至歷史最低點。

摩根大通則指出,即使在所有車輛大幅降價之后,特斯拉仍然無法交付更多車輛。這可能表明需求存在根本性問題。該行分析師Ryan Brinkman表示,“特斯拉采取這些降價措施后,銷量低于分析師此前的預期。” 他認為,華爾街曾估計2023年特斯拉的汽車交付量約為200萬輛,而如今這一數字下降到了180萬。

在三季度財報溝通會上,馬斯克再次重申特斯拉今年180萬輛的銷量目標不變,這意味著在第四季度,特斯拉至少需要交付48.59萬輛新車。同時,馬斯克表示接下來仍將把重心放在降低單車成本上,“成本的重要性再怎么強調都不為過。”

特斯拉的價格調整步伐還在繼續。9月初,在Model 3煥新版上市的同時,特斯拉Model S和Model X再次宣布調價;10月初,特斯拉在美國市場針對Model 3和Model Y進行降價;10月中旬,特斯拉在英國市場對Model 3進行了降價;在第三季度的交付量公布后,特斯拉又下調了Model 3和Model Y車型在美國市場的價格,最高可減2000美元。

平安證券在研報中指出,盡管特斯拉三季度業績不達預期,但特斯拉的戰略仍然是搶占更高的份額,降價沖量的可能性會一直存在,這對國內新能源車企將造成一定負面影響。

02、比亞迪加速

作為新能源汽車市場的強勢參與者,比亞迪正在奮力追趕。

10月17日,比亞迪公布前三季度業績預期,預計前三季度凈利潤205億元~225億元,同比增長120.16%~141.64%。

其中,2023年第三季度,歸屬于上市公司股東的凈利潤為95.46億元~115.46億元,同比大幅上漲67%~102%;扣除非經常性損益后的凈利潤為86.05億元~105.05億元,比上年同期上升61.29%~96.90%。

從季度營收和季度利潤來看,比亞迪均保持了高速增長,并逐步逼近特斯拉。

2019年Q1,特斯拉和比亞迪營收分別為327億元、203億元;到今年Q3,特斯拉營收已經漲至1681億元,比亞迪Q2營收為1399.5億元,4年時間特斯拉和比亞迪營收分別增長了5.14倍和6.89倍。

從單車盈利水平來看(營業利潤/銷量),相較于特斯拉,比亞迪的單車利潤受到價格戰的影響較小,上升較快。

2022年,特斯拉單車利潤約為0.96萬美元,約合7萬元人民幣,成為全球單車利潤最高的新能源車企,這個利潤水平僅次于法拉利,排名全球車企第二。而比亞迪單車利潤僅為0.79萬元。

但進入2023年后,特斯拉開啟大規模降價促銷策略,使得單車盈利環比大幅下滑,比亞迪為應對價格戰也采取了降價措施,但由于其產品在10萬~20萬元價格區間有著穩固的市場地位,所面臨的市場競爭不強,因此比亞迪并未采取激進的措施提振銷量。2023年Q1,特斯拉單車利潤約為0.59萬美元,比亞迪單車利潤約為0.66萬元。到第三季度,特斯拉單車盈利已經降至0.41萬美元,同比和環比分別下降62.2%、21.2%。作為對比,比亞迪2023年三季度單車凈利潤升至約1.04 萬元(以比亞迪預告的扣非凈利潤中值測算,且剔除比亞迪電子利潤)。

更加值得關注的是銷量。在截至9月30日的三個月里,比亞迪純電動車銷量達到431603輛,較第二季度增長23%,包括混合動力車在內的汽車銷量達到822094輛,創下單季新高。

比亞迪的純電動車銷量,與特斯拉的差距已經縮小至3400輛。這離市場之前的預期又近了一步:比亞迪或將在第四季度超越特斯拉,成為“全球最大的電動汽車品牌”。

瑞銀此前拆解了比亞迪“海豹”新車,稱其成本比以規模化降本著稱的特斯拉還要低15%。這意味著隨著比亞迪產能進一步釋放,其對產業鏈控制力也越來越強,規模效應下,比亞迪成本繼續下降,毛利率還會上升。

03、特斯拉需要新增長點

銷量增速放緩的背景下,自動駕駛和電動皮卡被特斯拉視為未來增長的關鍵。

為此,特斯拉不僅自研了芯片D1,并自建了超算平臺Dojo。今年第三季度,特斯拉自動駕駛FSD在算法、算力、數據上均實現較大突破,未來可賦能Robotaxi和機器人。例如從數據上看,搭載了FSD Beta的汽車駕駛里程數已經突破5億英里,特斯拉預計到年底就可以達到幾十億英里。

自動駕駛能力快速發展的背后,是高昂的資金投入。2021年以來,特斯拉累計研發費用為85億美元(折合人民幣621.97億元),是蔚來汽車近5年來研發投入的2.4倍。今年Q3特斯拉研發費用創下單季新高,為11.6億美元,同比增長58.39%。根據馬斯克預計,到年底特斯拉在Dojo上的投入將達到10億美元。

今年9月份,摩根士丹利發布研報指出,這些投入將會為特斯拉帶來高達5000億美元的市值增幅。其中,Dojo為特斯拉節省的算力成本高達65億美元,此外,Dojo將加速特斯拉自動駕駛以及人形機器人的研發,根據摩根士丹利計算,這個潛在市場高達10萬億美元,而特斯拉也將借此獲取較高份額。

電動皮卡Cybertruck也有了新發展。據馬斯克透露,Cybertruck目前的訂單量已經超過100萬輛,它的交付也將幫助特斯拉擴大市場份額。但馬斯克對此卻十分謹慎,希望大家降低對這款車的盈利預期,“Cybertruck達到銷量目標是一個很艱難的過程”。Cybertruck的交付時間比原計劃晚了兩年左右,至少需要18個月的時間,這款車才能為特斯拉貢獻正向現金流。“可能到2025年,才能完成每年交付25萬輛的銷售目標。”馬斯克表示。而這款產品此前被認為能夠大幅提高特斯拉的盈利能力。

從季度財報看,特斯拉的擴張之路有些顛簸。但不可否認,它仍然是國內車企最難以忽視的競爭對手之一。

參考資料:

《特斯拉三季度利潤率不達預期,降價可能性仍在》,平安證券

《特斯拉Q3觀察:FSD進展順利,毛利率短期承壓》,華泰證券