文|每日財報 栗佳

相比起2023年險企的慢跑,2024年的“開門紅”戰(zhàn)役顯然要比去年大為提前。可以說,這兩年“開門紅”的境遇完全不同。

實際上,從開門紅的本質(zhì)意義上來講,是險企在每年的10月到次年的2月進行的相應(yīng)布局,通常是出于占據(jù)市場份額、沖刺銷售目標(biāo)等目的,推出理財型保險產(chǎn)品,并伴有放寬重疾險核保條件等優(yōu)惠政策。基于這一邏輯,開門紅,自然是越早越好。

今年也不例外,行業(yè)對于開門紅的熱情依然高漲。

一方面,預(yù)定利率下調(diào)的“炒停售”推波助瀾之下,大部分險企早早完成了2023年的全年任務(wù)。最新數(shù)據(jù)顯示,今年前9個月,中國人壽累計實現(xiàn)原保險保費收入約為5788 億元,同比增長4.5%;平安人壽實現(xiàn)保費收入2259.32億元,同比增長7.7%;人保壽險實現(xiàn)保費收入912.81億元,同比增長10.7%。

另一方面,伴隨政策切換和產(chǎn)品切換疊加影響下,不少機構(gòu)、隊伍積極性普遍顯著降低。為改善這一現(xiàn)狀,繼續(xù)提升自家代理人展業(yè)效率,大部分人身險企在7月、8月進行“修生養(yǎng)性”以及人力儲備后,自9月伊始,就開始了新一輪的開門紅準(zhǔn)備工作,為2024年業(yè)務(wù)做足準(zhǔn)備。

然而,就在保險業(yè)正想借此大展拳腳之時,各種關(guān)于營銷的規(guī)范性政策限制頻頻上線,讓新一年開門紅境況再存變數(shù)。

10月18日,金融監(jiān)管總局向各險企下發(fā)《關(guān)于強化管理促進人身險業(yè)務(wù)平穩(wěn)健康發(fā)展的通知》(以下簡稱《通知》)。要求各險企科學(xué)制定年度預(yù)算、嚴(yán)格執(zhí)行報行合一,加強銷售渠道、人員和行為管理,嚴(yán)禁銷售誤導(dǎo)、強制捆綁搭售等侵害消費者合法權(quán)益的行為。

在《每日財報》看來,監(jiān)管的突然趨嚴(yán),直接劍指當(dāng)下各險企開門紅,意在通過監(jiān)管手段再次整治行業(yè)亂象,防范潛在風(fēng)險。

業(yè)績提前完成、監(jiān)管頻頻下場,“開門紅”加速

其實,各險企推出2024年開門紅產(chǎn)品的時間普遍提前,整體表現(xiàn)較為“高調(diào)”。從頭部壽險公司情況來看,截止今日,中國人壽、平安人壽、泰康人壽等頭部壽險公司已經(jīng)早早推出2024年開門紅產(chǎn)品,各大險企競爭尤為激烈。

以中國人壽為例,其開門紅整體時間進度相比此前提前了1個月。也就是說,按照慣例,拋開部分險企于10月?lián)屌埽话愕搅?1月份,相關(guān)開門紅產(chǎn)品基本上已經(jīng)展開“白刃戰(zhàn)”。但從目前的情況來看,今年各家開門紅拖拉進度條節(jié)奏明顯加快。

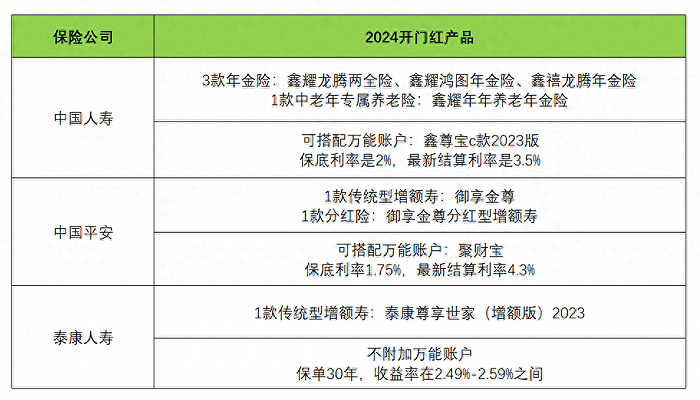

當(dāng)然,打響2024年開門紅第一槍的“老大哥”中國人壽也不負眾望,一口氣推出了鑫耀龍騰兩全險、鑫耀年年養(yǎng)老年金險、鑫耀鴻圖年金險、鑫禧龍騰年金險四款產(chǎn)品。

《每日財報》以鑫耀龍騰為例,據(jù)介紹,作為一款年金險產(chǎn)品,其投保年齡限制為0-72周歲,范圍寬,覆蓋人群廣,保障期限為8/10年。在繳費方式上,有一次性交付、3年、5年三種供消費者選擇。具體說來,鑫耀龍騰屬于快返型定期年金險,第五年開始領(lǐng)取,根據(jù)不同的交費方式,每年領(lǐng)取的額度也有所不同。

經(jīng)過測算,鑫耀龍騰躉交的收益率約為1.7%,也就是說,10萬保費,投保15年,客戶總收益為112380元,凈賺12380元。

值得一提的是,以上4款國壽2024年開門紅產(chǎn)品的收益來源均可附加萬能賬戶,在主險賬戶收益固定的前提下,想要達到高收益關(guān)鍵還是要看萬能賬戶。

隨后進入10月,平安人壽推出了“御享金尊保險產(chǎn)品計劃”,由平安御享金尊終身壽險、平安聚財寶(2021)終身壽險(萬能型)組成,并通過報紙、地鐵、電梯等渠道進行推廣宣傳,同時各地分支機構(gòu)的開門紅啟動大會也舉辦的如火如荼。

與中國人壽推出的開門紅產(chǎn)品一樣,這兩款平安御享金尊產(chǎn)品也是能在規(guī)定時間內(nèi)領(lǐng)錢,同時能附加萬能賬戶,具體每年的領(lǐng)取金額根據(jù)繳費年限的不同有所變化。

此外,同一時間,泰康人壽推出的開門紅產(chǎn)品是傳統(tǒng)型增額壽”泰康尊享世家(增額版)2023”,具體說來,該款產(chǎn)品同樣具有投保范圍廣、保障責(zé)任強等特點。

炒停售透支需求,對“開門紅“有何影響?

從以上頭部險企推出的2024年開門紅產(chǎn)品情況來看,無一例外均呈現(xiàn)出了”短交快返”特征,尤其是近三年中短期儲蓄險和增額終身壽已成為主力產(chǎn)品。

要知道,在8月1日起預(yù)定利率大于3.0%的人身險以及保底利率2.0%以上的萬能險陸續(xù)退出市場后,各公司紛紛同步推出3.0%預(yù)定利率的增額終身壽險和2.5%預(yù)定利率的分紅型增額終身壽險等新產(chǎn)品進行替代,壽險預(yù)定利率已實質(zhì)性告別3.5%時代,然而市場并未出現(xiàn)大范圍波動,反而促使一波銷售浪潮來臨。

這也從側(cè)面彰顯出,預(yù)定利率下調(diào)后,開門紅儲蓄險憑借長期、安全、穩(wěn)健的收益水平和財富傳承、風(fēng)險保障等優(yōu)勢不會受到多大影響,也會讓該險種呈現(xiàn)多元化,仍然具有突出吸引力。

在此分析下,《每日財報》認為2024年開門紅期間各保司可能會進一步擴大供給,以多樣化的產(chǎn)品形態(tài)滿足不同客戶需求,除了繼續(xù)主打近幾年的短交年金險外,亦可能推動分紅險銷售來滿足客戶向上收益彈性的需求,并進一步緩解人身險公司的剛性負債成本壓力。

此外,從渠道端來看。眾所周知,相較于保障類險種,開門紅產(chǎn)品的保費門檻相對較高,銷售渠道還是主要以線下?lián)碛袃?yōu)質(zhì)客戶資源的高績優(yōu)代理人來達成目標(biāo)。

而近年來隨著壽險渠道轉(zhuǎn)型提速,效果開始顯現(xiàn),尤其是在眾多保司不斷進行人員優(yōu)增戰(zhàn)略加持下,代理人、尤其是績優(yōu)代理人的產(chǎn)能提升已成為險企業(yè)績增長的主要驅(qū)動力。以平安人壽為例,數(shù)據(jù)顯示,截至6月末,其代理人規(guī)模為37.4萬人,同比下降27.9%,但人均產(chǎn)能卻大幅提升,人均NBV增速高達76.1%。

由此也不難預(yù)見,在專業(yè)化和職業(yè)化已成為代理人發(fā)展大趨勢下,高績優(yōu)代理人可以憑借專業(yè)知識、職業(yè)素養(yǎng)、銷售能力等優(yōu)勢,將有效觸達并維護中高凈值客戶群體,會對2024年開門紅的銷售提供強有力支撐。

監(jiān)管趨嚴(yán),銀保渠道該何去何從?

今年下半年以來,監(jiān)管頻頻出手糾偏,先是7月“吹風(fēng)”,而后更是于8月份直接發(fā)函要求行業(yè)嚴(yán)格“報行合一”,再疊加此次《通知》三申五令。

在此背景下,銀保渠道生態(tài)將發(fā)生怎樣變化?對目前險企推進開門紅關(guān)鍵檔口下是否有影響?

一方面,隨著監(jiān)管趨嚴(yán),過往銀保渠道競爭粗放、手續(xù)費亂象滋生等問題有望得到進一步有效解決,有助于讓利客戶并有效減輕險企負債成本,推動行業(yè)回歸理性競爭。

長期來看,“控費”是促使銀保渠道良性發(fā)展的核心,持續(xù)提升產(chǎn)品競爭力是關(guān)鍵,只有險企擺脫單一的手續(xù)費不當(dāng)競爭,轉(zhuǎn)向真正的差異化,銀行才能確保保司開門紅產(chǎn)品更好地服務(wù)客戶多元化需求,實現(xiàn)良性循環(huán)。

另一方面,未來存款利率或繼續(xù)下降已成行業(yè)共識,而根據(jù)目前頭部險企推出的開門紅產(chǎn)品來看,鎖定長期收益依然是主旋律,仍具有很強競爭力,而隨著監(jiān)管對銀保渠道亂象整治下,也會促使銀行中間業(yè)務(wù)收入和居民對保本理財?shù)男枨蠹嗅尫牛A(yù)計2024年銀保渠道仍將起到新單和價值的補充作用。

因此,從以上兩方維度來看,隨著高質(zhì)量發(fā)展導(dǎo)向下監(jiān)管政策趨嚴(yán),銀保渠道將迎來新的發(fā)展機遇,而頭部險企憑借資源、品牌、聲譽、服務(wù)和投資等優(yōu)勢,龍頭效應(yīng)會更加凸顯,待各保司根據(jù)新規(guī)要求完成產(chǎn)品重新備案后,2024年開門紅銀保渠道的表現(xiàn)依然值得我們期待。