文|起點鋰電

今年固態電池的升溫速度,似乎比以往任何時候都要快。

針對如何將電解液變成固態電解質的問題,全球電池廠商進行了前仆后繼的努力,終于在近幾年把電解液的含量一降再降。達到10%,即是半固態,5%即是準固態,0則是徹底的全固態。

近日,耀寧科技在品牌發布會上宣布進軍固態電池相關領域。起點鋰電獲悉,該公司成立于2020年,此前為吉利的一部分,公司董事長李星星是李書福的兒子,目前公司重點布局鋰電池及原材料領域。

不僅如此,在發布會上,耀寧宣布了“1331”戰略,即在固態電池路線確定的情況下,同時對三大鋰電池材料技術進行深耕,對乘用車和儲能市場進行精準調研把控,從而達到實現全固態目標。

值得一提的是,公司還對固態電解質的各類技術進行深入研發,逐步實現從半固態到全固態,并達到安全性、電導率、溫度適應性能、充放電性能的兼容并進。

不久之前,隨著豐田和光興產石油宣布固態電池量產時間后,行業內掀起了一陣疑問,包含成本、電解質技術路線、量產時間是否如期等諸多方面。

固態電池喊得最兇的日本,目前正面臨電池被中韓圍剿的困境,一方面日本沒有方形電池以及磷酸鐵鋰技術,二來松下的市場份額被中韓廠商逼得節節敗退。

所以日本在彎道超車這一塊的功夫下的比誰都強。不僅專利領域獨占大半,并且國家還下了軍令狀,全固態電池要到2030年左右用于商業化。

韓國看到日本的戰略方針后,表現出更為激進的一面,LG直接表示將在2025年至2027年間實現全固態電池的商業化,三星SDI則與多家車企就2027年量產全固態電池進行磋商。

面對日本韓國的積極突進,中國各大電池企業也采取了相應的措施但不同的技術路線來進行追擊,從今年的布局以及消息來看,現在固態電池的爭奪戰已經到達了搶占高地的關鍵階段,誰能最先量產,誰就會變成下一場電池革命的起源地,掌握下一個階段全球電池市場的話語權。

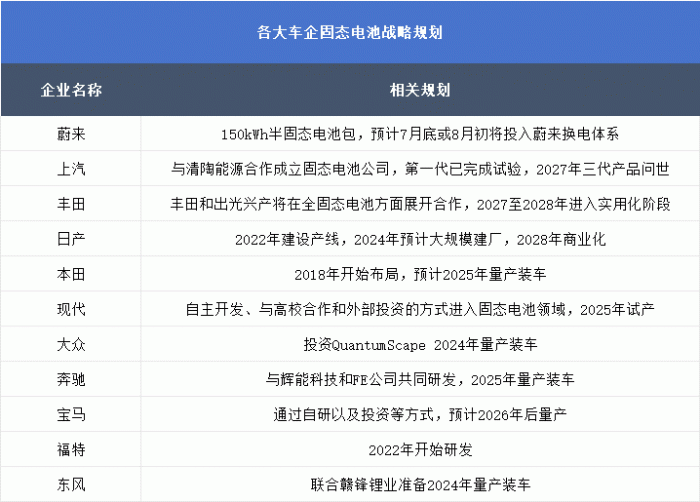

針對固態電池的研發車企要比電池企業更為活躍,在新能源產業鏈中,目前情況是電池環節處于強勢地位,所以各大車企為了擺脫現狀紛紛也開始自研電池用來對抗,但目前來看磷酸鐵鋰電池以及三元鋰電池的技術已經短時間內趕不上電池廠,所以各車企也準備發力固態電池進行彎道超車。

今年年初,極致公司推出首款搭載固態電池汽車;豐田預計在2027至2028年成功實現商業化;日產同樣計劃到 2028 年推出固態電池車型。

但是隨著將車企的公告合起來后發現,2025年-2027能否量產,將會是一個重要的節點,國內以及國外諸多車企均表示將會在2025年-2027年前后將全固態研發成功并成功搭載。

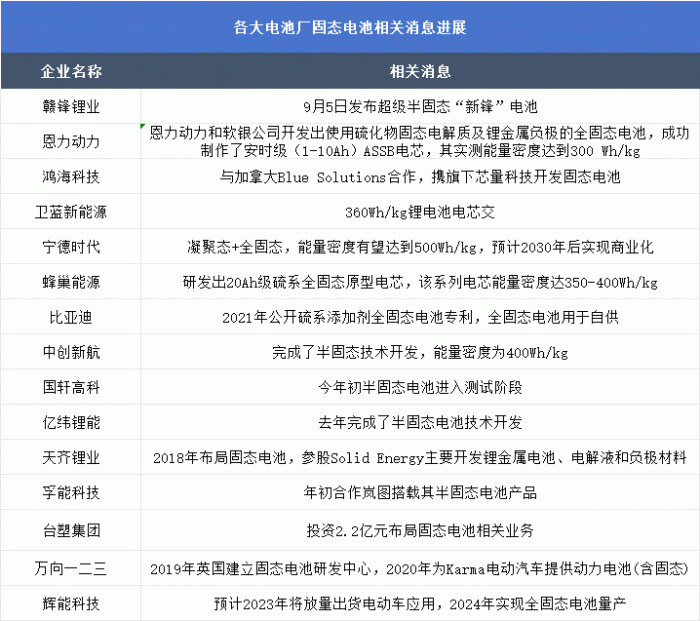

各大電池廠固態電池進展

目前全球的電池廠中,大多數頭部企業以及部分實力雄厚的初創企業,進入了固態電池的研發,在國內大部分企業先從逐漸降低電池中的電解液含量入手,先后推出半固態電池。

針對現在的情況,大多數的電池廠都表示,想把電解液含量減少,現在大部分企業都能做到,但是如何從電解液含量10%降到5%,如何再從5%降到0,這段環節可以說難于上青天,至少近幾年是不會有太大的變動。

另外2025-2027年量產,目前僅僅是一個目標,真正能否實現,需要看技術有沒有突破性進展,充滿了不確定性。

所以嚴謹一些來說,2025-2030年間將會是半固態電池逐漸優化的階段,這段時間內將會從半固態到準固態持續突破,2030年后是從半固態轉向全固態的關鍵節點。不過僅限于技術上,至于量產則還需要克服成本問題以及設備問題。

技術路線上來說,目前歐美日韓和國內都采取了不同道路,不過能否殊途同歸還是個謎。

國內使用氧化物電解質,日韓采用硫化物電解質,歐美采用聚合物電解質。三種技術各有優缺點,并且沒有一種技術能實現成本的落地。

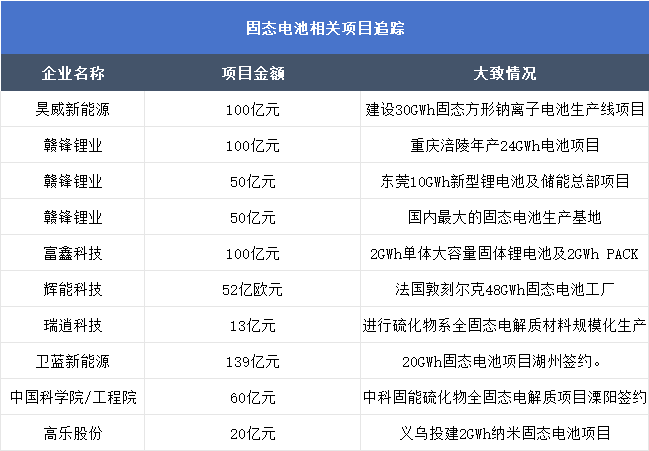

百億項目消息不少

百億項目落地已經成為了這幾年鋰電池行業流量最高的新聞,在固態電池方面也是如此。

隨著半固態電池的進一步技術成熟,先于全固態電池量產已經成為了國內企業的共識,所以現在固態電池的相關項目在今年也非常之多,總共投資的金額已經多達千億元人民幣,并且還將持續擴產。

半固態因為電解液減少,所以在安全性以及各項參數上優于目前的液態電池,經過測試后優異的表現也得到了眾多車企的好奇,可以發現在這方面贛鋒鋰業和輝能科技的速度是最快的,投資金額也是最大的,項目開工以及簽約消息多代表著其廠商在技術上已經較為成熟,才敢于放手投產。

如果2030年是全固態電池的關鍵節點,現在到2030年這7年的時間就是沉淀期,各個廠商都開始比拼研發和量產為主的綜合實力,能提前宣布新技術并且進行量產的企業,在2030年后全固態電池時代將會有較大優勢。

隔膜和電解液企業恐受到影響

在液態電池時期,隔膜是必備產品,在半固態電池時期,技術將會升級為隔膜加氧化物的涂覆,全固態時期,隔膜將不復存在。

也就是說,全固態電池一旦量產并且大規模裝車,電池廠的風向以及車企風向就會轉變,隔膜企業將會被嚴重擠壓。

但現在還遠遠不到焦慮的時刻,因為半固態電池進入全固態至少還要七年左右的時間,量產更是不確定,并且半固態電池隔膜的技術改進也不會有很高的門檻,加之其他領域的電池成本需要,隔膜產業不會消失,只是會隨著電解液的改變而改變。

所以在各大電池用半固態以及其他技術搶占2025年-2027年關鍵節點時,隔膜廠商也要密切注意動向,以便于戰略調整。

電解液廠商也是如此,盡管離全固態的距離還十分遙遠,但目前的半固態電池已經逐漸開始縮減電解液含量,會對電解液供應商的訂單產生影響。

所以未來固態電池的電解質將會是技術突破的關鍵,現在各大電池廠以及車企都在此下功夫,對于電解液廠商來說也是難得的轉型機會,如果有相關廠商在電解液領域轉型固態電解質領域出現研發突破,會在未來的市場中占有優勢地位。

在半固態電池技術發展時期,隔膜市場以及電解液市場都會出現一定的波動,這時也是企業選擇未來發展方式的一個十字路口,如果能實現在固態電解質方面的轉型成功,等到從半固態向全固態邁進之時,企業自然不必擔心被市場淘汰。

對電池形狀的影響

目前全球動力電池的形狀分為軟包、圓柱、方形三大類,這其中軟包電池因為電解液泄露以及使用壽命等問題,時間長后會出現安全隱患,那么隨著技術迭代,電解液越來越少的軟包電池,安全性會逐漸提高嗎?

首先,軟包電池面臨的情況國內外有較大差異,因為軟包電池的制作成本相對較高,而且原材料中鋁塑膜依靠進口,其技術沒有全部被國內掌握,部分原材料、生產設備的采購渠道較少,供應鏈的不穩定導致國內電池廠以及車企不能放手引進。

并且軟包電池的結構強度不足,在裝進電池包時需要再電芯外面用支架等東西固定,加多電池包內部組件不僅浪費空間也增加成本,電池成組的效率降低,并且對電芯的大小也有限制。

國外多是三元鋰電池,其軟包三元鋰電芯內阻較小,可降低自耗電,提升循環壽命,產熱量小,其次國外供應鏈較為完善,成本把控到位,所以軟包電池會出現東方不亮西方亮的景象。

可以看出,國內因為成本以及供應鏈問題,逐漸的冷落軟包電池,除非鋁塑膜以及相關設備全面實現國產化,否則軟包電池將會在中國市場長期不振,在半固態電池時期也是如此,即是電解液問題得到解決,軟包的其他方面還會阻礙國內市場的發展。

但國外企業則不然,現在大圓柱電池量產剛剛開始,軟包的供應鏈已經成熟,未來如果電解液含量變少甚至沒有,軟包電池的劣勢得到解決后,或許能與現在的大圓柱以及方殼展開新一輪技術比拼,但究竟哪一種電池形狀會流行,取決于生產的良率以及成本還有和電池包的適配度,所以未來三種形狀大致還會保持三足鼎立之勢,但市場份額恐將發生改變。