文 | 賣酒狼團隊

編輯 | 南風

繼10月13日后,10月19日白酒板塊再度迎來集體下跌。即便是白酒行業的NO.1貴州茅臺也沒能頂住這一波下跌。

10月19日,貴州茅臺股價突然跳空低開,隨后放量持續下行,截至收盤跌幅達到5.67%,報收1630元/股。需要大家注意到的是,這也是貴州茅臺今年以來創下的單日最大股價跌幅。

而就在貴州茅臺股價下跌的同一日,瀘州老窖、五糧液、山西汾酒、舍得酒業等個股,跌幅也超過3%。到底是發生了什么?

從一線名酒品牌到區域強勢企業,大家在同一時間都出現了“問題”,或者只是虛驚一場,只是由于投資者們太過敏感,才導致了集體跳水的出現?

1、到底是什么消息導致了“突然下跌”?

2023年的白酒行業確實“挺不容易”,但這也是相對而言,市場上的頭部酒企都在更明顯的“馬太效應”中獲得了更多的市場份額。

目前來看,白酒消費群體更加愿意將“大品牌”視為生活用酒、宴席用酒的首選,這絕不是“一句玩笑”,而是鐵打的事實。這一點,從今年各大白酒企業所發布的半年報中就不難看出。

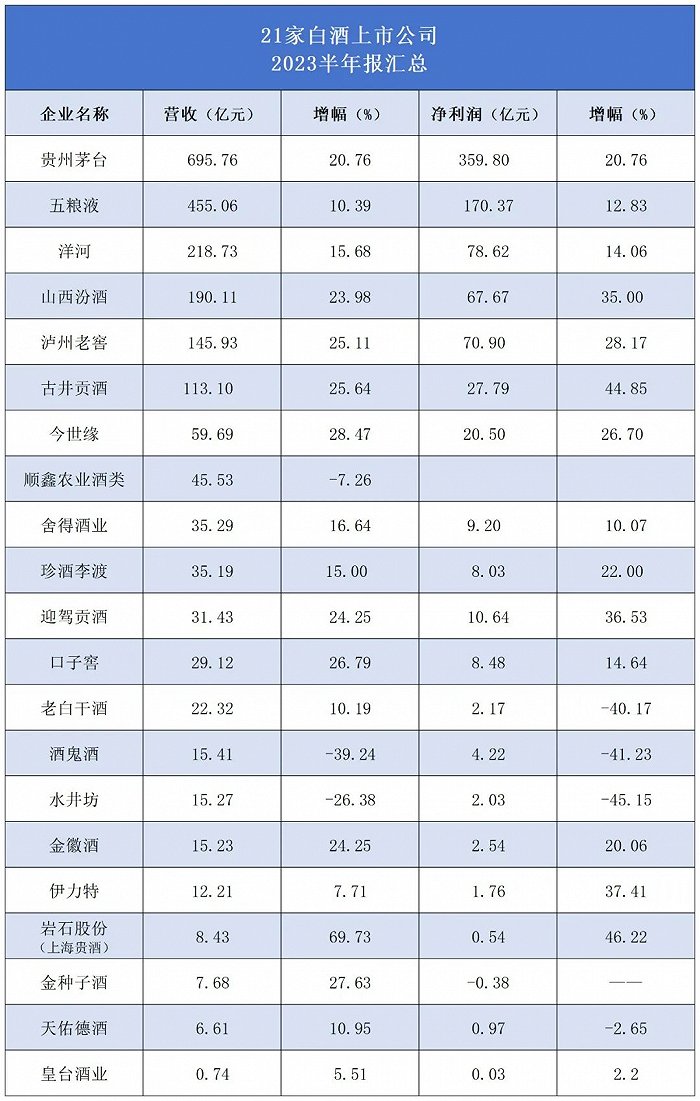

半年報顯示,21家白酒上市企業累計總營收 2158.84億元,較去年同期(2022上半年營收1819.15億)絕對值增加了339.69億元(含珍酒李渡上半年營收35.2億),增幅為16.7%。

其中,排名前六強的茅臺、五糧液、洋河、汾酒、瀘州老窖、古井貢酒的總營收為1818.69億元,在21家白酒上市企業總營收的占比為84.24%。對數據進行分析可知,白酒頭部確實越來越強。畢竟,只有市場規模更大、銷量提升更多,才能有穩定的業績提升,交出這樣一份“漂亮到強勢”的成績單。

退一步說,即便是在以“去庫存”為首要任務的2023年,眾多名酒品牌都出現了“價格倒掛”較為嚴重的情況,同時,這也是一個股價下跌的合理利用。但是,始終占據業績榜、流量榜“第一名”的貴州茅臺,其所擁有的“金融屬性”也足以讓投資者們安心才對,不應該出現“突然下滑”的情況。

據貴州茅臺發布的“2023年半年度報告”顯示,上半年實現營業收入695.76億元,同比增長20.76%;實現歸屬于上市公司股東的凈利潤359.8億元,同比增長20.76%。就凈利潤計算,上半年平均日賺1.98億元。

強如貴州茅臺也會出現“跳空低開”,這究竟是什么原因?據悉,貴州茅臺的股價波動與“一篇小作文”有關,該傳言稱,貴州茅臺三季度和四季度以來業績低于預期。

從過去三年的情況來看,貴州茅臺下半年的營業總收入一般會占其全年的53%以上。換而言之,如果真如傳言所述,貴州茅臺在2023年的業績很可能出現嚴重波動,投資者們選擇在業績報告發布前“離場”也就變得合理了。而其他上市白酒企業的股價下跌,則是上演了一場“城門失火殃及池魚”的戲碼。

一位接受媒體采訪的業內人士指出,“市場上傳出貴州茅臺季度業績降速傳聞,疊加近期有渠道反映部分茅臺價格走弱,引發了市場對于白酒板塊整體業績下滑的擔憂。”

作為投資者,任何的“風吹草動”都會影響到他們敏感的神經,白酒股會出現集體下跌也就不足為奇。但需要大家注意到的是,這次的股價集體跳水,只能被評述為投資者們一時的“應激反應”,當他們冷靜下來,應會重新回歸。

2、傳言不實,白酒挺好!

首先,對于“小作文”所述內容,茅臺董秘辦已經在接受媒體采訪時進行了“辟謠”。按照茅臺董秘辦的說法,“現在才剛剛到四季度,這個說法肯定是謠傳,還是以公司官方發布的消息為準。我們馬上就要披露三季報,在業績這方面可以根據三季報來具體看業績的指標。”

此外,多位接受采訪的業內人士一致認為,貴州茅臺作為白酒行業的NO.1,其不僅是白酒產品價格的“旗幟”,也是白酒股價的“風向標”。此次白酒股集體下跌的關鍵原因,很可能就是投資者看見了貴州茅臺的下跌,從而引起的連鎖反應,與白酒行業發展、企業增速快慢并無關系。

既然不是企業內部出現了“問題”,也就不具備股價持續下跌的“前提”。或許,有人會說現在的白酒市場也存在“問題”,外部壓力大,也會造成企業業績不佳。這是不容辯駁的事實,但外部壓力顯然不具備“長期性”。

業內專家認為,目前,白酒行業確實遇到了“挑戰”,但長期向好的局面并沒有改變。一方面,眾多酒企早已經積極開展各類行動,從銷售終端入手,加速白酒產品的動銷速度,“去庫存”已經取得了一定的效果。

另一方面,今年“第四季度”即將開始,白酒企業通常會采取“更具誘惑力”的促銷手段來提升終端市場動銷率,從而繼續緩解庫存壓力。同時,隨著消費旺季的到來,市場需求有望提振。

最重要的一點是,中國經濟正在快速復蘇的過程中,從“一帶一路”的門庭若市就能清楚感受到,隨著中國在世界知名度的提升,白酒“走出去”的速度越來越快,處處都在向好發展。

沒有一個行業是直線上升的,白酒行業正面臨短暫的挑戰,但持續增長的未來應該被肯定。