文|節點財經 四海

“宿華不再擔任董事會董事長”,10月20日晚間,快手用一紙公告告別了舊時代。未來,宿華將以執行董事和薪酬委員會成員的身份繼續陪伴快手。

在帶領快手上市后不久,宿華就已逐步淡出快手的管理工作。2021年10月29日,快手官宣其辭去首席執行官一職,程一笑出任首席執行官,負責公司日常運營及業務發展。

自從2021年上市后,資本市場一直都關心快手的盈利能力,而公司當時的表現則讓市場捏了一把冷汗。基于此,宿華辭任首席執行官的變動引發了市場的高度關注。幸好快手這兩年的表現給市場吃了一顆定心丸,不僅實現了業務規模、營收規模的雙增長,還在今年一季度首次實現集團層面整體盈利。

不過,通過降本增效來實現盈利的做法是否可持續,是快手需要回答的問題。

節點財經還注意到,市場對快手的情緒還沒有完全釋放,公司在實現盈利的同時進行了多次回購。據節點財經統計,截止10月16日快手年內進行了33次回購,花費了約9億元。而據快手此前公布的回購計劃,公司會在今年5月22日至2024年股東周年大會期間持續回購,總金額不超過40億元。

告別宿華后,快手的故事該如何講?

降本增效,安撫市場情緒?

宿華辭任董事長并不讓人意外,從辭任首席執行官,結束快手“雙CEO治理”結構的動作中就能看出其下一步的走向。宿華在公告中表示,對于曾擔任公司董事長深感自豪,并有信心在辭任首席執行官兩周年之際,董事長繼任過程也將順利有序進行。未來,宿華將繼續致力于為集團創造長期價值,并相信集團有堅實的基礎實現戰略目標。

在宿華逐漸淡出的日子里,快手實現了盈利,這是市場擔憂的主要焦點,而降本增效在其中發揮了不可忽視的作用。

快手的市值曾在2021年達到1.73萬億元,股價摸到417.8元,如今分別跌至2661億元、61.1元。隨之而來的是,機構出現了恐慌情緒,股民則覺得被割了韭菜。而這一切的根源在于市場的預期“落空”,其中有一部分是誤會。

2021年2月快手上市,4月發布2020年財報,財報中出現了1166億元的年內虧損,引發了巨大關注和討論,導致股價一度下跌超過10%。

“虧損1166億元”的原因在于,按照國際財務會計準則,應把優先股計為負債,產生的公允值變動記為虧損。上市后,優先股價值變高,虧損也相應變多,這部分虧損并不是業務原因造成的。快手也在公告中稱,對比各項財務數據,這部分虧損主要源于公司在業務大幅增長的背景下,仍選擇加大投入,謀求更大的市場。

但是,市場的落差情緒是長期存在的,根本原因并不是這場烏龍,而是持續的虧損。2021年,快手的虧損為780.7億元,2022年虧損136.9億元。

一位行業人士對節點財經表示,公司回購主要看管理層對企業的評估、外部利率環境、公司管理需要等,快手回購可能是出于多方面的考量,用資本動作與亮眼的業績表現打配合。

“降本增效”快手拿出亮眼業績的關鍵。

在今年二季度,快手錄得14.8億元凈利潤,經調整后凈利潤26.9億元。這個成績不僅大幅高于市場一致預期的14.99億元,而且環比Q1翻了63倍。同時,快手的收入也實現了27.9%的增長,規模達到277.44億元,這無疑是一份亮眼的成績單。

實際上,在上市后(2021年)快手就開始了降本增效。在快手的費用結構中銷售及營銷開支的規模一直是最大的,在2021年四季度,其增速從上一季度的79.9%下降至50.9%,此后就進入負值區間。

2023年的一、二季度,快手依然在降本增效。一季度的銷售及營銷開支同比減少7.65億元,研發開支同比減少6億元,行政開支同比減少0.7億元。

二季度,快手的銷售及營銷開支為86.4億元,同比減少1.4%,研發開支同比減少1.2%至31.5億元,行政開支同比減少3.9%至9.4億元,規模一共同比減少了2.6億元。

快手研發負責人在近日的投資者交流日上表示,快手烏蘭察布數據中心將在今年投產,未來擬建成亞洲最大“大數據+人工智能”數據中心之一,預計可讓快手的IDC總成本和總能耗均下降30%以上。

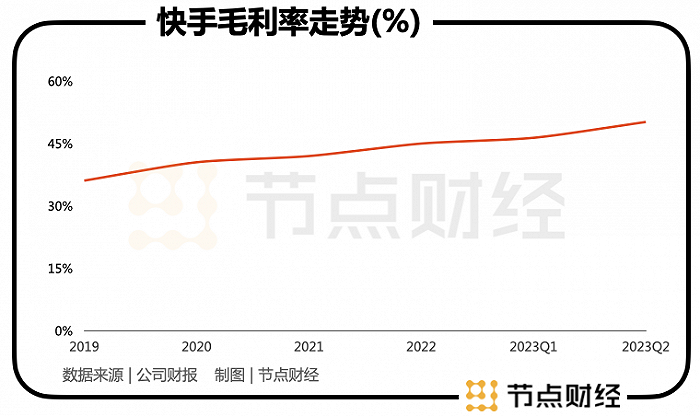

快手高層在談及盈利因素時還提到了毛利率的推動作用。觀察快手2019年至今的毛利率走勢,會發現其毛利率一直在提高,這與線上營銷業務(廣告)在收入中占比的走勢同頻,而它具有高毛利屬性。

也就是說,業務發展是促使快手在二季度實現全面盈利的另一個原因。如果說“降本”的結果是縮減費用,那“增效”的結果就是業務快速發展。

盈利可持續嗎?

盈利是否可持續取決于業務和成本表現,上面分析了快手采取了降本增效的措施,在業務上,快手也做了調整。

2022年,快手調整了廣告業務的發展重點,節點財經在此前的文章中將這一調整稱為“加速內循環”。

快手將廣告收入分為外循環廣告和內循環廣告兩部分。其中,外循環廣告是指的是外部商家買流量的費用,內循環廣告指的是快手生態內的商家、主播的買流量的費用,以及電商板塊的交易傭金,其邏輯是在存量中找增量。

再來看廣告業務表現。

二季度,快手的三大業務中,只有直播業務的增長低于整體表現,但也達到了16%,另外兩個業務的增速分別為30.4%和60.4%。從業務角度觀察,尤其是廣告和其他服務業務的亮眼表現是快手能實現全面盈利的另一個原因。

顯而易見的是,廣告和其他業務的收入,在快手總收入中的占比占到了64%,兩者的增長均超過了30%。

這兩項業務都具有高毛利的屬性,這在降本增效的基礎上進一步強化了快手的盈利能力。

廣告業務自不必說,快手的其他服務業務包括電商、網絡游戲及其他增值服務三部分,這三部分也都具有高毛利的屬性。

快手雖然沒有透露三部分的具體占比,但多次提到了電商的帶動作用,可見電商在其中的地位。

具體來說,快手電商的收入主要是向商家收取交易傭金,因此只要GMV的規模和增長表現良好,快手電商就會越來越好。

二季度,快手電商GMV為2655億元,同比增長38.9%。快手在財報中直言,其他服務的良好表現得益于電商GMV的增長。在去年,快手在年報中也做了相似的表述,當時電商GMV達到9012億元,同比增長超過30%。

在廣告和電商的帶動下,快手的毛利從去年同期的98億元增長至139億元,毛利率同比提高5.2個百分點,達到50.2%。如果它們能繼續二季度的表現,那快手就很難陷入“增長乏力”。

為什么是廣告和電商?節點財經認為,這是天時地利人和兼具的結果。

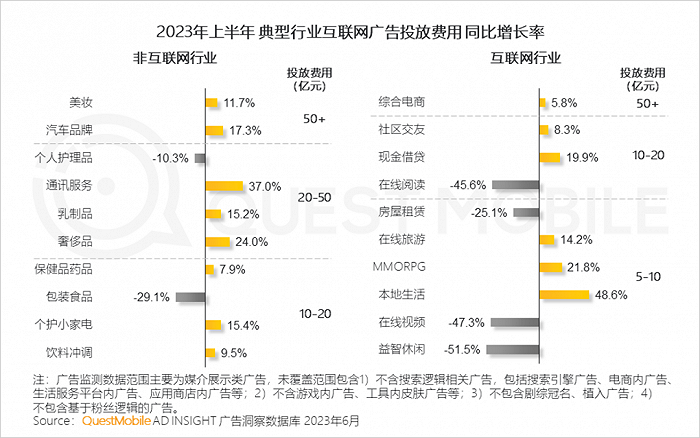

天時在于,互聯網廣告行業在今年上半年開始復蘇。

據QM數據,從2023Q1開始,中國互聯網廣告市場開始恢復增長,Q1的規模達到1462.2億元。當前互聯網廣告行業的增長雖然不及2021年的表現,但相比2022年,已經出現了上揚的趨勢。

同時,各個細分行業的復蘇,也給快手的廣告業務提供了天時。快手創始人兼CEO程一笑透露,外循環效果廣告也恢復趨勢明顯,包括游戲、傳媒資訊、教育培訓、金融在內的多個行業投放環比均呈現上升趨勢。這和QM的數據相似。據QM,除個別行業下降之外,絕大部分行業都呈現高速增長態勢。

地利在于,移動互聯網廣告是互聯網廣告投放中占比最大的渠道,基本穩定在80%-90%之間,短視頻平臺則是重要的投放渠道。以汽車行業為例,今年上半年,短視頻渠道的互聯網廣告占比達到21.9%,僅次于汽車資訊。在3C行業,短視頻渠道的占比為35%,僅次于在線視頻。

人和在于,快手通過組織架構調整,改變了流量分配機制,激活了廣告業務。

此前曾提到,快手將廣告業務分為內循環和外循環兩部分,這一策略的起點是2020年下半年,當時快手進行了人事調整,美團出身的馬宏彬負責商業化,此后快手流量普惠和去中心化的機制,強勢介入流量分發。

在此之后,廣告收入開始逐漸增長,并在2022年超越直播,成為快手的第一大收入來源。

電商,快手的新故事?

廣告業務的亮眼表現已經向我們預告了快手的新故事,那便是電商。快手電商起始于2018年。2022年9月,程一笑開始兼任電商事業部負責人。八個月后的2023快手電商引力大會上,程一笑給電商業務定調,表示電商業務是整個快手商業生態的中心。“作為快手CEO,我來直接負責電商業務,這體現了我們快手對電商業務的超級重視,以及對未來的高度期待。”

快手管理層則在電話會上表示,快手電商今年下半年的發展重點是貨架電商,這和抖音電商去年的發展路線相同。

短視頻平臺都會選擇發展貨架電商的原因在于,經過淘寶、京東對用戶和市場的培育后,貨架電商的場景已深入人心,是直播電商場景的重要補充。節點財經認為,從本質上看,選擇發展貨架電商,是短視頻平臺在電商三要素上持續發力的結果。

抖音在發展貨架電商業務時,選擇以搜索為切入點,希望以此翹起貨架電商場景。節點財經認為,抖音搜索雖然應放到字節跳動體系內去研究,但不可否認它也推動了抖音發展貨架電商。

回想淘寶、天貓、京東的發展,貨架電商平臺都采用了通過搜索分發流量的邏輯,其收入除了交易傭金,有很大一部分是流量分發費用,也就是廣告。因此,要做好貨架電商,搜索是一個很好的切入點。據快手高層透露,泛貨架的 GMV 在 Q2 實現了雙位數的同比增長。

快手發力貨架電商的另一個原因在于,由于電商在收入上部分體現為廣告,因此電商可以為廣告業務的增長提供幫助。

在此之外,電商應該單獨觀察,它不僅讓其他服務成為了快手本季度增長最快的業務,還將是拔高快手天花板的關鍵。零售電商行業專家、百聯咨詢創始人莊帥表示,直播電商的規模增長在單一平臺很容易見頂,貨架電商理論上沒有天花板。

雖然快手找到了新故事,但它仍需要邁過一些門檻。

莊帥對節點財經表示,快手做貨架電商和做直播電商面臨的問題基本上是一樣的。如供應鏈涉及的招商、商家管理、履約售后;平臺治理涉及獎懲機制、商家等級設計等問題;平臺運營涉及流量分配機制、用戶管理、活動組織等;平臺技術涉及的流量分配技術、商家后臺技術、平臺治理技術、用戶后臺技術…。

另外,來自京東、淘寶、天貓和拼多多的壓力,也是快手電商不可忽視的問題。“它們不會給快手太多時間”莊帥說道。

一言以蔽之,快手發展電商業務,一方面要找到合適的發展方向,另一方面還要面對前輩們的競爭,這是互聯網行業的殘酷現實,當低垂的果實已經被摘完,只能內卷。

微博CEO王高飛對這種情況做過一個概括:互聯網上半場是各做各的,下半場是你做我的,我做你的,然后等到發現適合自己的,再形成新的平衡。對快手來說,廣告和電商都已成為增長引擎,即便身處內卷,也不得不將游戲繼續下去。